我的網誌

我的網誌

圖/Shutterstock

科技禁令首次大幅鬆綁,市場風向轉變

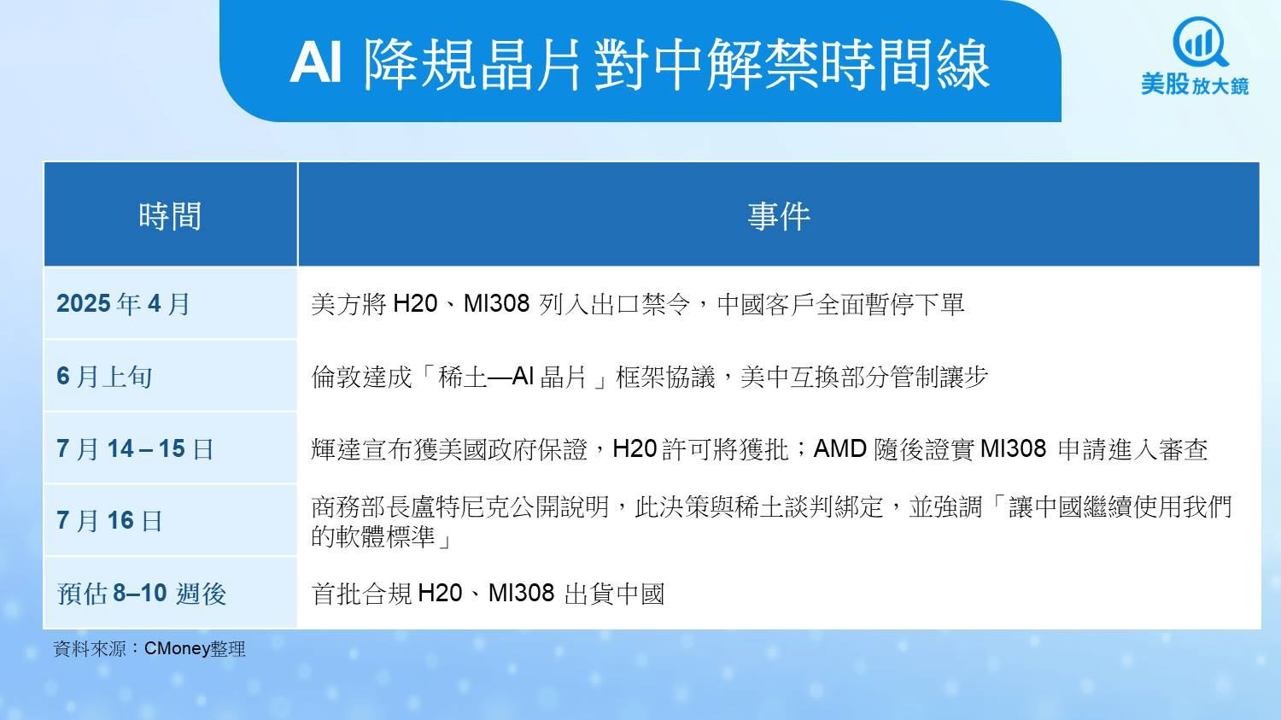

2025 年 7 月中,美國商務部針對 NVIDIA H20 與 AMD MI308 兩款「降規版」AI GPU 開放 可提交個別出口許可申請(case-by-case licenses),扭轉 4 月宣布的全面禁售立場。此決策被外界解讀為「稀土換晶片」談判成果的一環:北京在永磁稀土出口上釋出限度,美方則於中階 GPU 上鬆綁,並企圖藉此維持中國雲端與開發者對美國軟硬體生態(CUDA/ROCm、工具鏈、雲端平台)的依賴。消息傳出後,輝達(NVDA)與超微(AMD)股價同步跳空上漲;市場押注中國買盤回流,AI 伺服器、記憶體、互連與網通供應鏈情緒明顯轉強。

解禁經過:從 4 月封殺到 7 月鬆綁的 90 天攻防

4 月:全面禁售擴大 — 美國 BIS 將原本為符合管制而降規設計的 H20、MI308 納入新的出口許可門檻,實質等同暫停對中出貨;中國大型雲端/互聯網業者緊急凍結追加訂單。

6 月倫敦場邊磋商:稀土—AI 晶片交換框架浮現 — 美中在倫敦進行以稀土磁材供應安全為主題的談判,美方官員暗示若北京在稀土出口上鬆綁,美國可於中階 AI 晶片提供有限度豁免(license window)。智庫與媒體隨後以「磁鐵換晶片」形容此非正式交換。

7 月中:輝達率先宣布重啟 H20 對中銷售 — 執行長黃仁勳表示已獲華府保證,首批 H20 對中出口許可有望「很快」核發;公司同步準備文件流程。消息帶動股價急漲。

AMD 跟進:MI308 申請進入審查 — AMD 表示其中國市場專用 MI308 將依相同機制遞交許可,目前已收到美方初步回覆;待紙本核發即可逐案出貨。

政策訊號定調 — 商務部長 Howard Lutnick 在媒體上明確將此鬆綁與稀土談判、以及維持中國對美國技術堆疊依賴的戰略目標連結。

為何突然鬆綁?稀土、營收壓力、技術鎖鏈、國會全入局

1. 稀土交換籌碼:磁鐵換晶片

北京 4 月起對部分稀土氧化物與永磁材出口設限,觸及美國汽車、航太與國防供應鏈痛點;倫敦談判後,中方向美企釋出新增出口許可,美方則開啟中階 GPU 個案申請窗口,被市場戲稱「稀土(磁鐵)換晶片」。

2. 企業營收壓力與遊說

輝達曾警告,4 月禁令若延續,年度營收恐減少約 150 億美元 規模;多家媒體亦引用公司內部簡報推估受影響區間。禁令鬆綁消息公布當日,NVDA 股價上漲 3–4%。

AMD 亦於投資人說明與監管文件中估計,MI308 禁售造成多達 8 億美元 的訂單缺口;消息面轉正後,市場預期可逐步回補。

3. 技術堆疊鎖定戰略:留住中國開發者

美方官員指出,允許較低階、受控規格的 AI GPU 進入中國,有助維持當地開發者持續使用 CUDA、ROCm 等美系軟體生態與雲端工具鏈,藉此「鎖定」標準主導權並監測技術外溢。

4. 國會安全疑慮與配額談判

雖然行政部門鬆綁,但美國國會鷹派議員要求後續聽證,主張針對軍民兩用風險設定單季出口配額、最終用戶追蹤與回報機制;未來仍可能再度收緊。

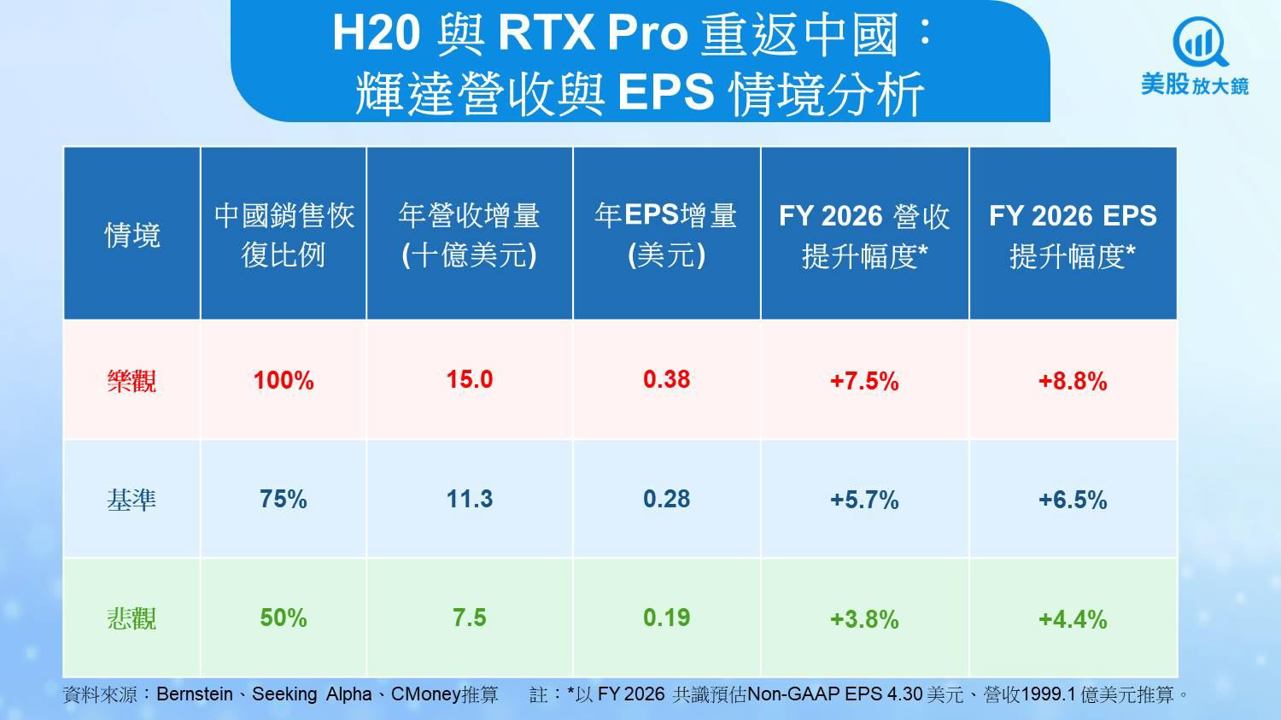

輝達H20 解禁,FY2026 EPS 可增加多少?

FY2026 市場共識營收 1,305 億美元,Non‑GAAP EPS 2.99 美元;H20 為中國合規主力 SKU。受中國採購恢復、產能與許可節奏影響,估算三情境如下。

基準情境假設:「許可核發順利 + 台積電 CoWoS‑L 封裝產能每季擴 5k 片」及估計中國四大雲端業者(阿里、騰訊、百度、字節)拉貨區間 100–140 億美元取中位數 120 億美元作預算;扣除約 6% 系統整合/維運後,約 113 億美元 可轉化為輝達產品營收,與上表 11.3B 對應。若平均售價(ASP)維持 12,500 美元/片,年需求量落在約 90 萬片;以 63% 毛利率估,毛利 ≈11 億美元,營業槓桿可推升 FY2026 EPS 約 +0.28 美元(+6.5%)。

風險已內嵌於基準情境,但三關卡仍需緊盯

首先,BIS 採逐批審批機制,任何文件補件、技術參數疑義或政治氣氛轉折,都可能拖延許可核發時點,進而將相關 H20 銷售與營收認列往後遞延。其次,台積電 CoWoS‑L 封裝產能若擴充不及規畫(我們模型假設每季 +5k 片),高峰出貨節奏將被迫往 2026 下半年推移,且訂單積壓恐造成交期拉長與客戶排隊議價。最後,ASP 與競爭壓力不可忽視:華為 Ascend 等國產替代方案在特定推理/訓練負載已能達 H20 約 60–70% 性能;一旦北京以補貼或採購占比扶植本土方案,外商 GPU 可能面臨降價保量,毛利結構受壓。

輝達股價反應怎麼看?

輝達昨日大漲 4.04% 收在 170.7 美元(以 2025/07/15 收盤為假設;若日期有誤請更正),顯示市場已提前反映「H20 對中重啟」題材。若回推前一交易日約 164 美元 水位,則這段漲幅不全來自實際獲利,更多是「題材確認 + 預期後續訂單」的情緒交易。

依本篇基準模型:H20 恢復採購情境估 EPS 增量 +0.28 美元,相對 FY2026 共識 4.30 美元 約 +6.5%。若市場維持相同前瞻本益比,理論價值可自題材前水位上移約 6% 至 ~174 美元(示意值)。目前股價 170.7 仍低於完整反映基準情境的理論上緣,代表市場「部分反映、尚未完全價入」。後續能否補價差,取決於:① 出口許可核發速度與批量;② 實際出貨節奏(台積電 CoWoS‑L 產能是否跟上);③ 中國雲端採購規模是否接近模型假設中位數。

若情境走向樂觀(中國採購接近滿額、產能改善、ASP 未受壓),EPS 彈性可放大至 +0.38 美元(樂觀情境),對共識 EPS 增幅超 8%;估值敘事若被市場上修,股價有機會挑戰更高區間。反之,若許可批次零碎或 CoWoS 卡關,題材修正時易回測前跳空區(160 多美元帶)。

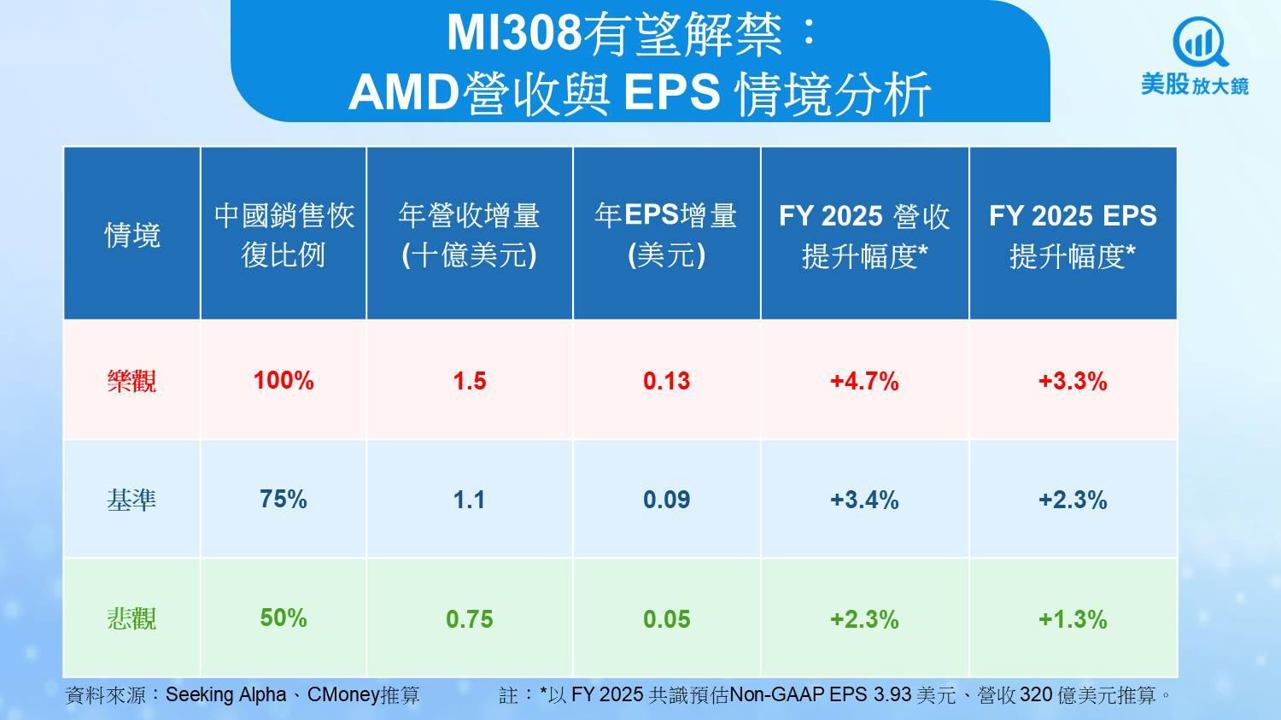

MI308解禁後,AMD 能追回多少中國失土?

AMD FY2025 市場共識營收 320 億美元、Non‑GAAP EPS 3.93 美元。MI308 為中國限定版(MI300 家族降規 SKU),預估採購恢復規模較輝達小,但對 AMD 資料中心業務邊際貢獻不容忽視。

市場推估中國雲端對 MI308 產品級採購約 11 億美元,對應上表 1.10B。以 27,000 美元/卡 ASP 推算,需求量約 4.1 萬片;55% 毛利率下帶來 ≈6 億美元毛利,挹注 FY2026 非 GAAP EPS 約 +0.09 美元(+2.3%)。

三道風險左右實際貢獻

MI308 與 NVDA H20 同樣卡在台積電先進封裝產能池(TSMC 5nm + CoWoS‑R);若產能吃緊或排程被 NVDA 擠壓,對中出貨將遞延,營收認列與毛利拉長時程。政策面仍屬「逐批許可+有效期」制度,美中政治溫度、國會鷹派壓力或地緣突發事件都可能讓許可縮量、延後甚至撤回。最後,華為 Ascend 等國產加速器若在效能或軟體堆疊進一步逼近中階應用,國企採購配額可能傾向本土化,稀釋 MI308 需求並壓縮 ASP。投資人評估 AMD 中國槓桿時,務必對上述三關卡預留折價與時程緩衝。

AMD 股價反應怎麼看?

解禁題材公布前一交易日 AMD 約落在 146 美元區,上日大漲 6.41% 收在 155.61 美元,市場其實已經提前把這項題材反映在股價裡。依 MI308 基準情境(對中訂單約 11 億美元、EPS +0.09),單純 EPS 增幅僅約 +2~3%,不足以解釋整段漲幅;真正推動股價的是「中國市場重新打開 → 資料中心營收組合改善 → 倍數重評」的敘事。若前瞻性本益比從 38倍上修至 39倍,即已可合理支持 155~157 美元區;後續若有更大採購或 ROCm / Turin 跟單證據,股價可往 165+ 區間挑戰。反之,許可延宕或批量不足,股價易回測 145~150 區域。

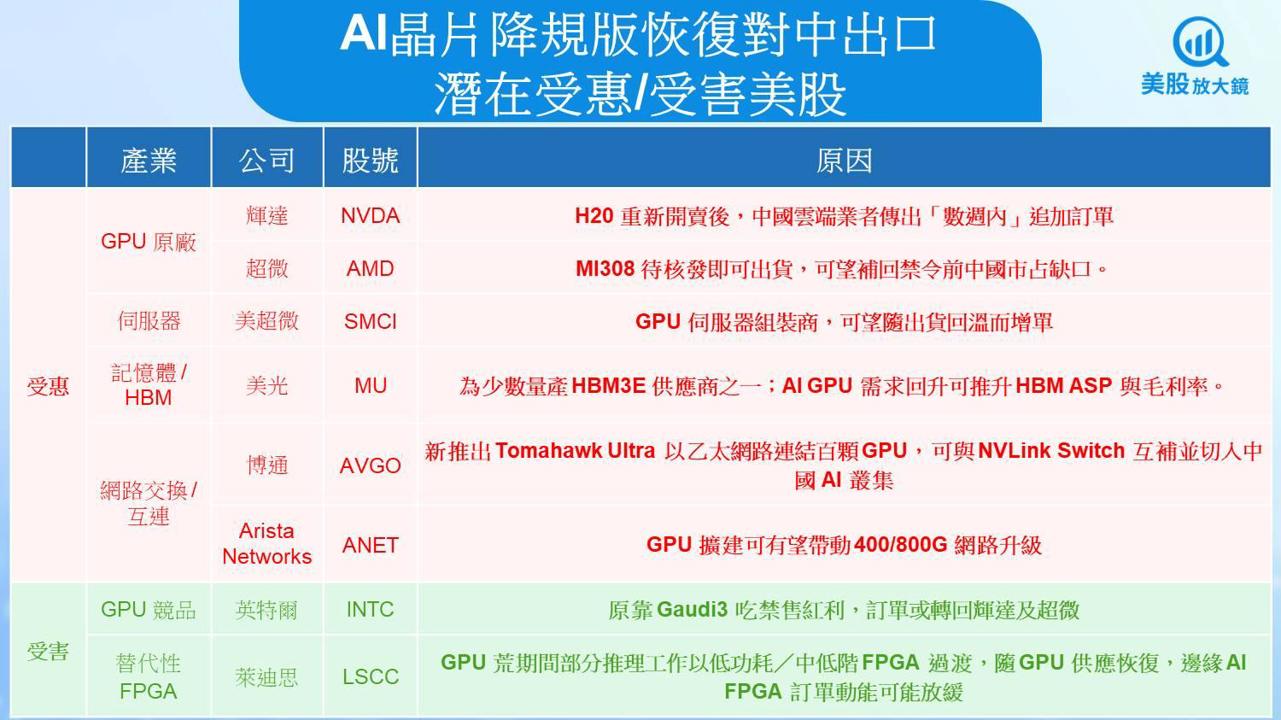

政策鬆綁潛在受惠/害名單:先看 GPU,再看供應鏈

美國開放降規版 AI 晶片(H20、MI308)對中個案出口後,第一圈受惠是 GPU 原廠輝達、超微;中國補卡將推動 GPU 伺服器組裝商美超微訂單放大,連帶帶動 AI 卡所需的高頻寬記憶體,美光受惠於 HBM3E 需求與毛利;大規模 AI 叢集擴建也需要升級高速網路,博通(乙太交換晶片)與 Arista(400/800G 網路設備)是指標。相對地,禁售空窗吃到轉單的替代題材可能降溫:英特爾 Gaudi、萊迪思等中低階 FPGA 在 GPU 供應恢復後,過渡需求恐回落。

投資檢查表:三大追蹤變數

以下三條線索,決定「鬆綁」是否能轉化為實際營收與獲利:

BIS 核發速度 — 首批許可生效日?單批核准數量?是否附出口配額或最終用戶限制?

政策可逆性 — 國會聽證、軍民兩用評估、地緣衝突事件(台海、南海)皆可能觸發再度收緊;需設停損假設。

中國國產 AI ASIC 採購配額 — 若北京為扶植本土(華為 Ascend 等)設定國企採購占比,外商 GPU 實際份額恐低於市場樂觀預期。

散戶三段式攻略:短線彈跳、試單布局、認列行情

策鬆綁消息爆發後,市場情緒劇烈擺盪:新聞頭條一出股價就跳,但出口許可核發與實際出貨往往落後數週甚至數月。一般投資人若一次重押,容易被短線震盪洗掉。因此建議:先看訊號、分批調整。抓住三件事:許可進度、實際出貨、政策變卦,再決定資金節奏。以下拆解:

短線(幾天~1 週)=新聞刺激彈跳行情:輝達 NVDA、超微 AMD、博通 AVGO、美超微 SMCI 等屬「波動大」族群;消息好→急漲,文件拖→回吐也快。短打請小部位+停損。

試單期(1~3 個月)=「真的要出貨」:觀察是否出現「遞交許可」「首批核發」「供應鏈備料」訊號,再分批建立 GPU 生態鏈部位;不用搶第一根,抓證據比較重要。

中期(3~9 個月)=營收認列:若 2025 Q4 前企業在財報或法說會證實中國訂單開始認列,可逐步拉高 GPU、伺服器、網通、高速互連、HBM 相關持股權重。

風險對沖=調整原「禁售受惠」題材:禁售期間曾受惠的替代概念(如 INTC Gaudi、部分 Edge FPGA / ASIC)遇政策逆轉可能修正;可逢反彈減碼,或做多 GPU 生態/放空替代題材的配對型操作。

數據追蹤清單:① 美國出口許可/配額訊息 ② 中國海關進口或雲端商資本支出指引 ③ 伺服器 ODM 出貨與 GPU Mix ④ 公司財報中「中國占比」語句。

延伸閱讀:

【美股焦點】亞馬遜推出全新AI開發平台Kiro,跨入AI自主開發時代!

【美股焦點】Meta大舉押注AI,狂砸數千億美元如何重塑公司未來?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。