我的網誌

我的網誌

圖/ShutterStock

*CrowdStrike 財務季度、年度表達方式為:FY26Q1:2025/02~2025/04,FY26Q2:2025/05~2025/07,以此類推。

*全篇財報按非美國通用會計準則 Non-GAAP 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

CrowdStrike 從當機低谷強勢復甦,為資安板塊代表性個股

CrowdStrike (CRWD) 是一家總部位於美國的雲端原生資安公司,專注於透過其旗艦產品 Falcon 平台提供端點防護 ( EPP )、持續監控、威脅偵測與回應 ( EDR/XDR )、身份防護與雲端工作負載安全等功能。CrowdStrike 的差異化優勢來自其單一代理人架構與大數據驅動的 AI 引擎,使其能夠在全球規模下即時阻止資安威脅。

自 2024/07 Falcon 感測器更新錯誤導致全球大規模 IT 異常以來,CrowdStrike 面臨空前挑戰。當時市場憂慮客戶流失與品牌受損,股價一度回落至約 200 美元水位。然而,公司積極推出「Customer Commitment Package(CCP)」應對,強調客戶信任重建與平台彈性擴展,最終獲得成效。進入 2025 年後,CrowdStrike 展開強勢反彈,股價在短短 6 個月內從低點大漲逾 130%,至今已接近 480 美元關卡,成為資安板塊中最有代表性的個股之一。

CrowdStrike FY26Q1 短期支出龐大,EPS 大減逾 2 成

CrowdStrike FY26Q1 業績如下:

- 營收 11.0 億美元,季增 4.2% / 年增 20%,符合市場預期的 11.0 億美元,並落於公司財測區間 ( 11.006 ~ 11.064 億美元 )。

- 年度經常性收入 ( Annual Recurring Revenue,ARR;預期每年合約可獲得的收入 ) 新增 1.9 億美元至 44.4 億美元,較去年同期增加 22%。

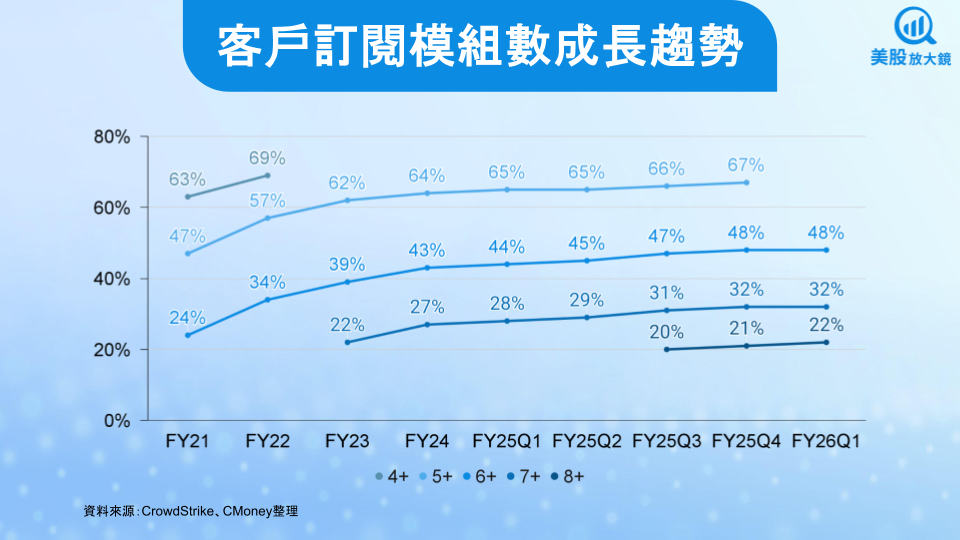

- 客戶訂閱 6 / 7 / 8 種以上模組的比例為 48% / 32% / 22%,其中僅訂閱 8 種以上模組比例較前一季增長 1 個百分點。

- 營業利益率 18.2%,季減 3.0 個百分點 / 年減 5.0 個百分點。

- EPS 0.73 美元,季減 29% / 年減 22%,優於公司財測上緣及市場預期的 0.66 美元。

CrowdStrike 營收成長主要來自客戶在 Falcon Flex 訂閱方案下的升級採購與新簽大單。具體而言,超過 820 家企業客戶導入 Flex,並貢獻 32 億美元合約總值,其中 39 家客戶在平均僅 5 個月內即完成「Re-Flex」,合約金額較最初投入擴大 8 至 20 倍。這類大規模一次性需求規劃不僅縮短了傳統模組銷售周期,更令企業在期初即承諾長期支出,直接推升本季淨新增 ARR 至 1.9 億美元,超過內部預期。因此,儘管整體宏觀環境仍有波動,Falcon Flex 模式創造了顯著的短期營收增量與中長期留存度。

然而,先前於【美股研究報告】CrowdStrike FY26Q1遇逆風,盤後暴跌逾9%,布局機會來敲門?有提到獲利將暴減的可能,因此投資人已有心理準備。而 CrowdStrike FY26Q1 營益率下滑主要有兩大因素:其一為 2024/07 全球大當機事件的後續支出仍在進行,公司為修復客戶信心而投入 6,100 萬美元現金應急與系統優化成本;其二,為支撐長期 AI 競爭力,公司積極加大研發及AI創新投資,包括Charlotte AI擴充、AI模型掃描平台開發,以及雲端與身分安全新功能上線。這些提前布局雖有助於未來擴大潛在市場規模,但短期內使得研發費用占比上升,壓縮了營業利潤。

EPS 年減逾兩成,除了上述事故相關及 AI 投入之外,公司亦增加銷售與行銷費用,維持全球市場拓展力度,包括擴編國際銷售與合作夥伴團隊、強化託管資安服務供應商 ( MSSP ) 渠道,因而造成短期 EPS 稀釋效應。

AI 資安市場前景佳,CrowdStrike 短期財務壓力大,中長期仍具可見度

儘管 CrowdStrike 面對短期財務壓力較大,但 AI 及資安產業的前景依舊明朗。展望未來,生成式 AI 浪潮推升「超級身分」與自主代理攻擊面,促使企業在端點、雲端、身分及模型掃描等多維度強化防護。CrowdStrike 透過 Charlotte AI 自動化 SOC、Falcon Privileged Access 切入 PAM ( 特權存取管理 ) 高毛利市場,以及 Next-Gen SIEM 快速替換 Splunk、QRadar,在產品線與 TAM 兩端持續擴張。Flex 再循環 ( Re-Flex ) 模式則為中期 ARR 加速提供可見度。

根據公司預估,預期 FY26Q2 營收為 11.4 ~ 11.5 億美元,以中間值計算為季增 4.1% / 年增 19%;EPS 預估為 0.82 ~ 0.84 美元,以中間值計算為季增 14% / 年減 20%。

全年度方面,FY2026 營收預估將年增 21% 至 47.7 億美元 ( 以 47.4 ~ 48.1 億美元中間值估算 ),略低於市場預期的 47.9 億美元;EPS 年減 11% 至 3.50 美元 ( 以 3.44 ~ 3.56 美元中間值估算 ),較前一次預估上調,並高於市場預期的 3.45 美元。

CrowdStrike 股價創高風險加大,宜拉回 200 日均線布局較為安全

【美股研究報告】CrowdStrike FY26Q1遇逆風,盤後暴跌逾9%,布局機會來敲門?有提醒到下跌時接刀的風險,宜等待股價回落至 200 日均線的長線布局機會。此時回顧,CrowdStrike 確實在研究報告發布後進一步下跌,而在 200 日均線附近提供兩次進場機會,後續股價便一路走揚,從最低 300 美元衝到逾 490 美元,漲幅達到 63%。

從目前來看,由於獲利表現短線承壓,加上預估本益比達到 141 倍,較同業均不及 100 倍顯然高出許多,以及股價位在歷史新高,距離 200 日均線乖離較大,短期或將陷入修正,建議觀望較佳。

不過長期而言,市場對資安整合應用的需求仍在擴大,且 AI 技術升級後有望成為強力的增長引擎,而 CrowdStrike 在平台優勢與全球性伙伴生態系的加乘之下,可望鞏固其市占率,並維持增長動能,因此 200 日均線可視為良好的長線布局機會。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票