我的網誌

我的網誌

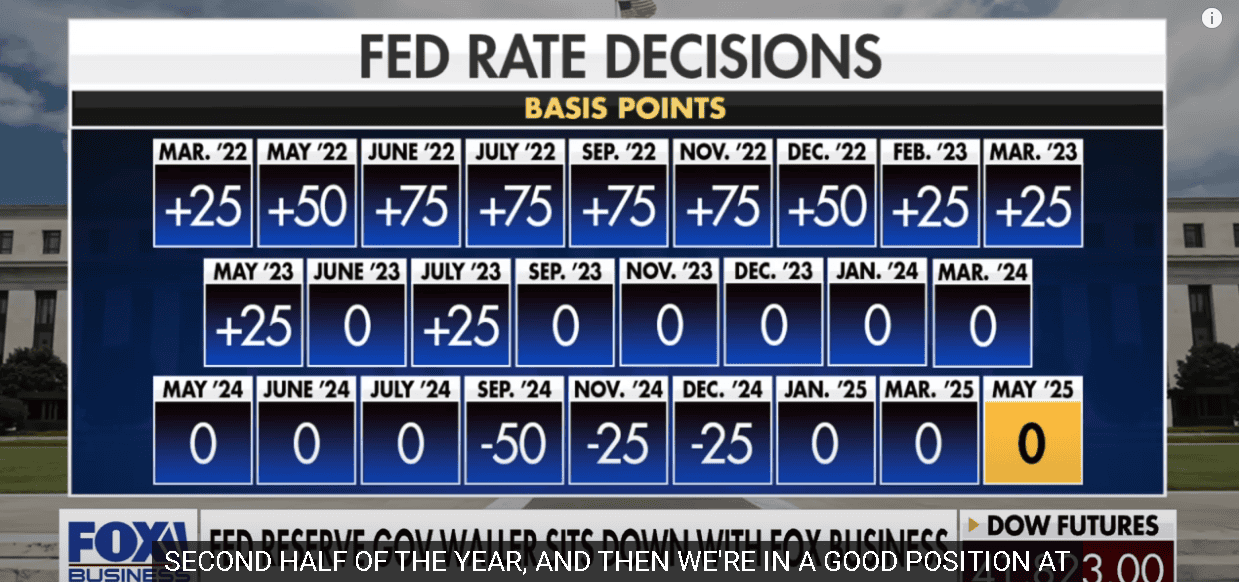

Waller:「如果關稅10%、7月落實,下半年將有降息可能。」

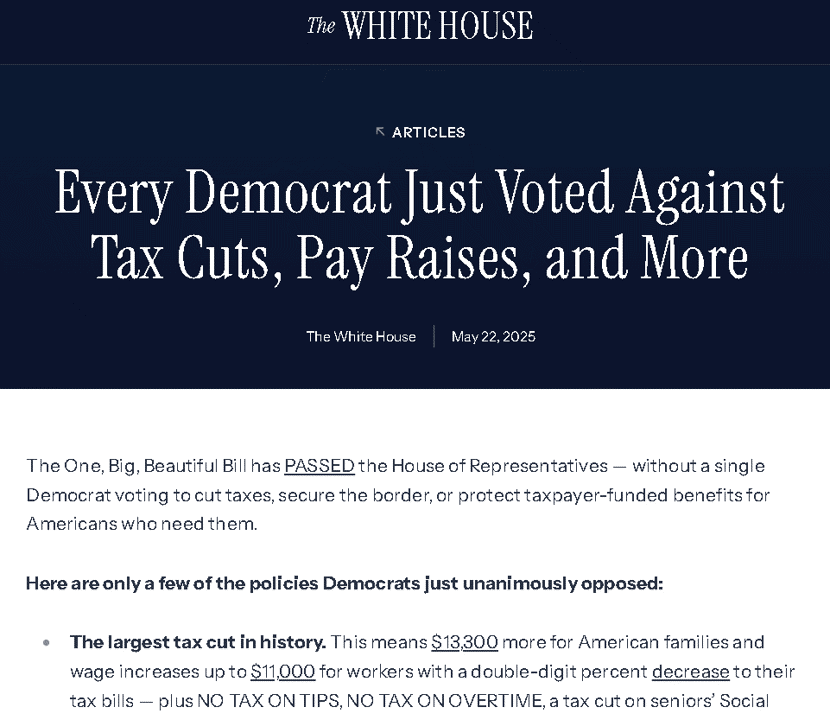

稅改政策部份,暨川普(Donald Trump)拜訪國會山莊表示「這要嘛是美國歷史上最大規模的減稅,要嘛就是68%的加稅。」以及美國國會預算辦公室(Congressional Budget Office)公開的分析報告提及「因稅收變動(包括延長2017年稅改部分條款)導致聯邦赤字增加3.8兆美元,其中包括可退稅項目的稅收與支出。」昨(22)日稅改法案一早於聯邦眾議院以215:214票通過,全體民主黨議員投下反對票,另有兩名共和黨人持反對立場,一人投下「棄權票」,驚險過關,不過部分共和黨參議員已表明將要求進一步修改內容,才會表態支持。稅改法案預計以「預算協調程序」(Budget Reconciliation) 進行審查,僅需簡單多數即可通過,無需達到60票的傳統門檻,白宮官方網站則發文表示,《一個大而美麗的法案》已在眾議院獲得通過,沒有民主黨人投票支持減稅、保障邊境安全或保護需要幫助的美國人享受納稅人資助的福利,以下僅列舉民主黨一致反對的部分政策:

◆史上最大規模的減稅。

◆提高工資。

◆邊境安全嚴密。

◆保護有需要的美國公民的醫療補助。

◆給部隊加薪。

◆終止由納稅人資助的化學閹割和殘害。

◆實現空中交通管制現代化。

◆徹底改變國家的防禦。

◆保護家庭農民。

◆釋放美國能源主導地位。

◆扭轉失控的支出。

(白宮發文表示沒有民主黨人投票支持減稅、保障邊境安全或保護需要幫助的美國人享受納稅人資助的福利 資料來源:The Whitehouse)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

官員動向上,Fed理事華勒(Christopher Waller)在《與瑪麗亞共度的早晨》節目中接受《福克斯商業頻道》 (Fox Business)的愛德華·勞倫斯(Edward Lawrence)獨家採訪時,被詢問到對於降息的觀點時表示:「嗯,經濟表現其實還不錯,從硬數據來看,整體經濟狀況良好。目前我們還沒有看到關稅帶來太多的實質影響,但根據我與全國各地執行長的交流,他們普遍認為影響很快就會出現。這些影響將主要體現在價格上漲,但幅度尚不明朗。如果財政部長貝森特(Scott Bessent)能成功推動多項貿易協議,讓關稅維持在接近10%的水準,根據一般的經濟準則,我們可以承受這樣的程度。這是標準狀況。但如果關稅太高,就會對經濟造成更大干擾。所以,如果我們能將平均關稅壓到接近10%,並且能在7月前完成並落實這些協議,那麼今年下半年我們的經濟形勢就會不錯,Fed也就會有更好的立場來在下半年進行降息。」

(Waller表示如果關稅落於10%左右且能在7月前落實,那下半年經濟就會不錯,也更有立場降息 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

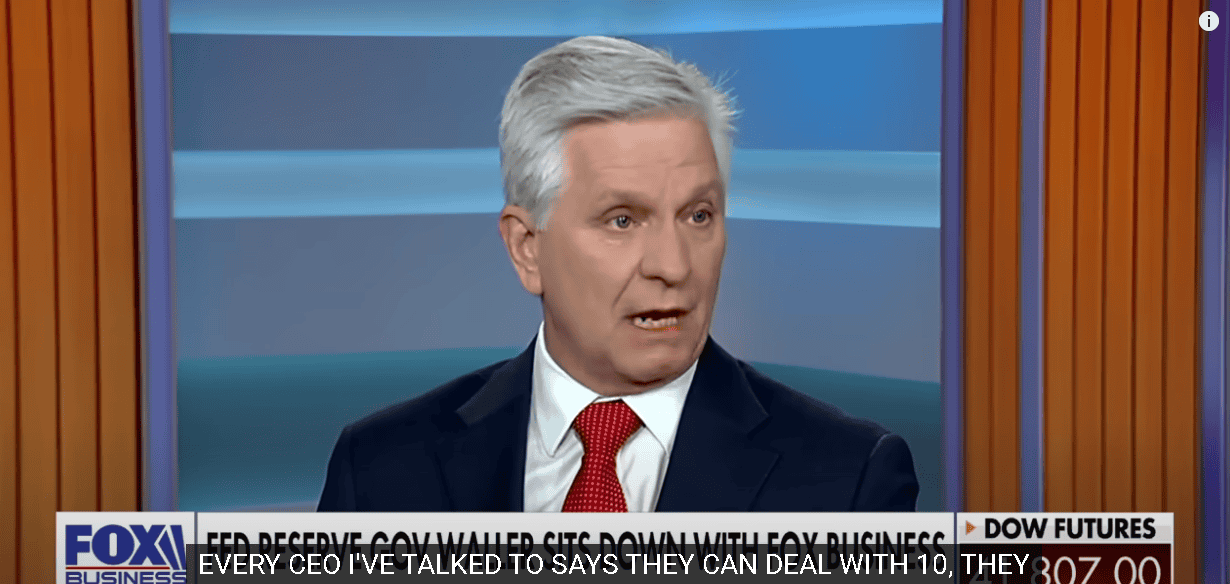

並表示「其實我現在比一個月前更樂觀了,因為我認為我們有機會達成一個還不錯的全球平均關稅水準。你知道的,當貝森特(Scott Bessent)部長上任後,他開始推動這些協議,現在看起來,談判桌上有更多的協議正在醞釀,這對經濟來說是好消息。根據我目前聽到的情況,企業的資本支出(CapEx)與投資幾乎處於凍結狀態,他們只是在等關稅不確定性被釐清。每一位我交談過的執行長都說,他們可以應對10%的關稅,但如果是25%或更高,他們就無法輕鬆承擔,非得將成本轉嫁給消費者,或停止其他業務支出。」

(Waller表示對談過的CEO認為可以應對10%關稅 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

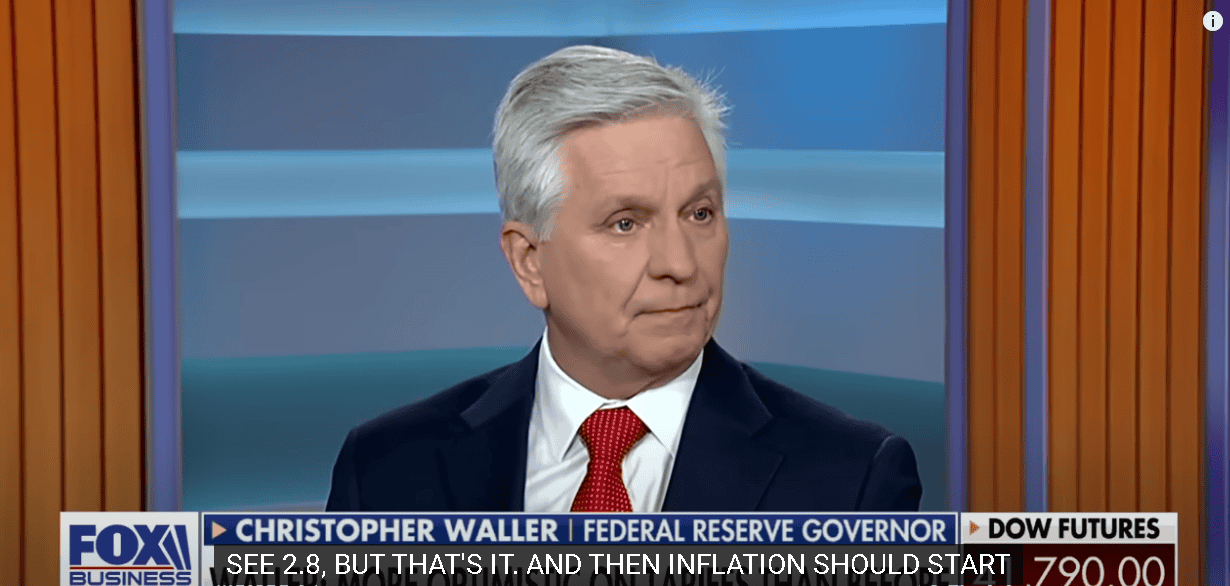

在被問到「如果10%的關稅成為長期基準,對經濟會有什麼長期影響嗎?」時,表示「會有一些影響。根據我跟企業的溝通,有一個簡單的經驗法則:1/3的成本會由供應商吸收,1/3由企業自己承擔,還有1/3則會轉嫁給消費者。所以,如果是10%的關稅,而進口商品占消費價格指數的10%,那麼最終影響物價的增幅大約就是1%。而如果只有1/3轉嫁出去,那就是0.3%的物價上升。所以如果原本通膨是2.5%,那麼可能會上升到2.8%,就是這樣而已。之後通膨就會開始回落。」

(Waller表示就經驗法則來看,如果只有三分之一的關稅轉嫁出去,最終通膨可能上升到2.8%,然後就開始回落 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

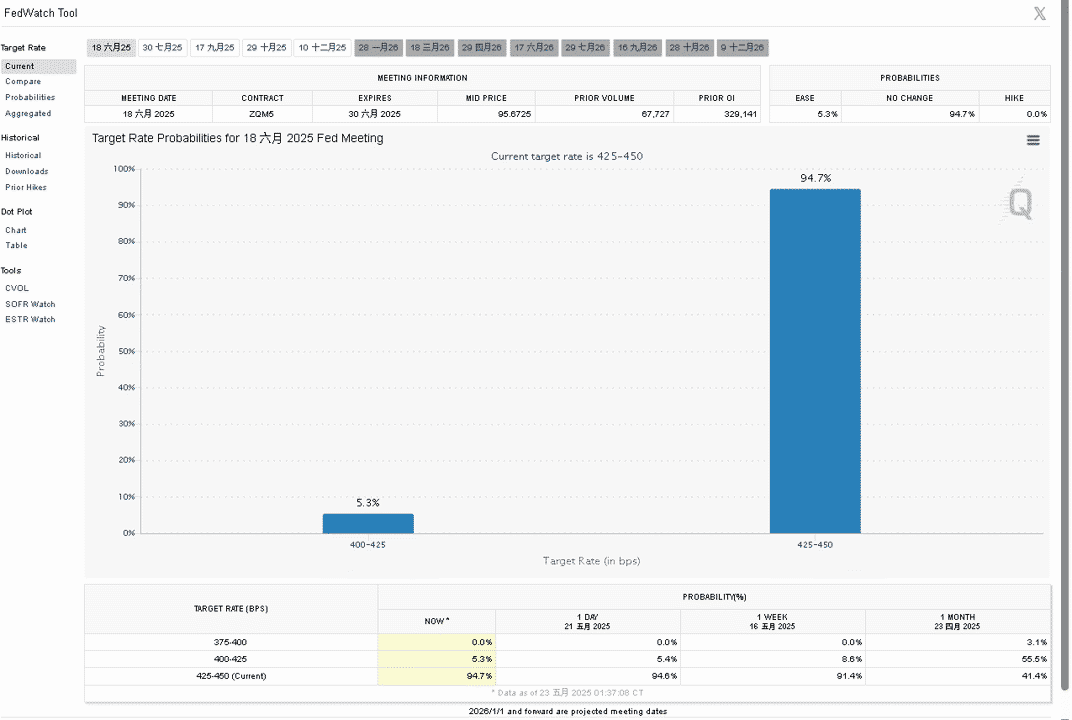

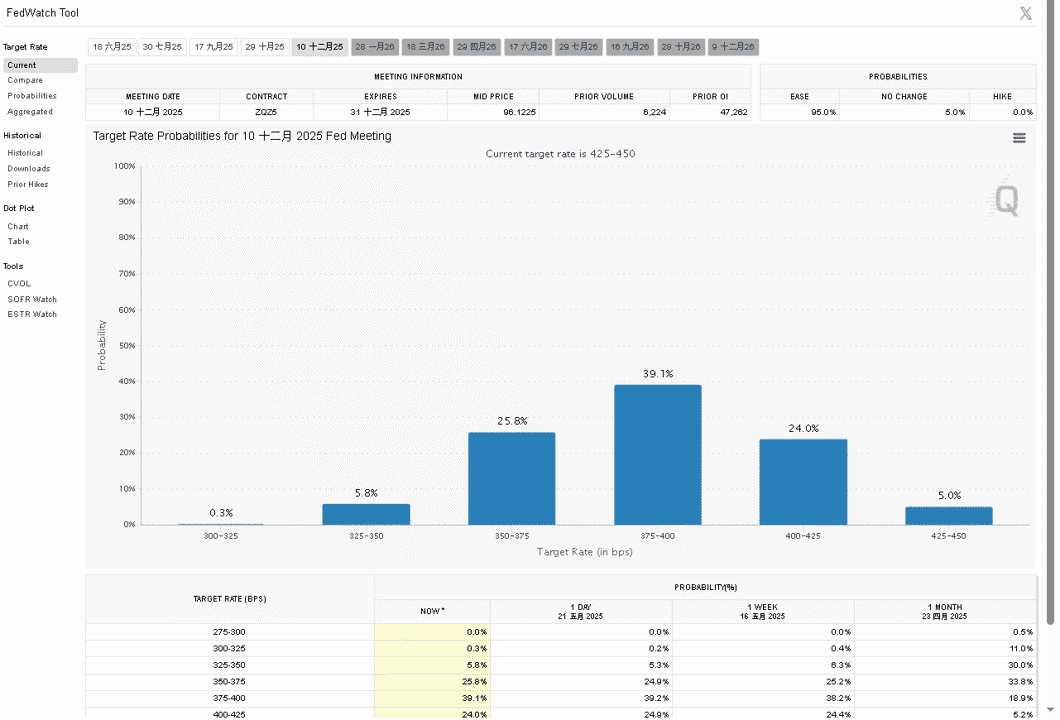

由CME的FedWatch Tool來看,市場對6月按兵不動的預期,由05/20的91.4%微升至94.7%,降息1碼的機率為5.3%,並未明顯變動;由12月來看,按兵不動的預期錄得5.0%,仍基本完全定價年底前降息,幅度上,降息1碼預期24.0%,2碼預期39.1%,3碼預期25.8%,4碼預期5.8%,5碼預期0.3%,全年預期的降息幅度,2碼逼近4成,且預期降息3碼的預期再度收斂;昨(22)日美股四大指數跌多漲少,漲跌幅介於-0.57%~+0.28%,其中那指獨紅。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

標普綜合PMI初值脫離榮枯線,留意消費者物價通膨正急劇上升

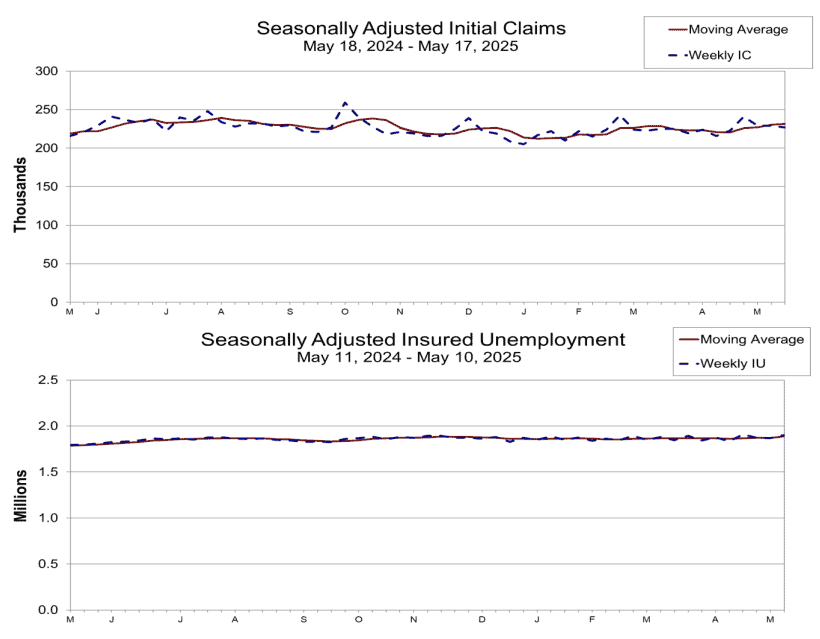

昨(21)日美國當週初請失業金人數錄得22.7萬人,低於市場預期的23萬人,與前值的22.9萬人,

續請人數錄得190.3萬人,高於市場預期的188.5萬人,與前值的186.7萬人,

四週均值錄得23.15萬人,高於前值的23.05萬人,

(美國當週初請失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

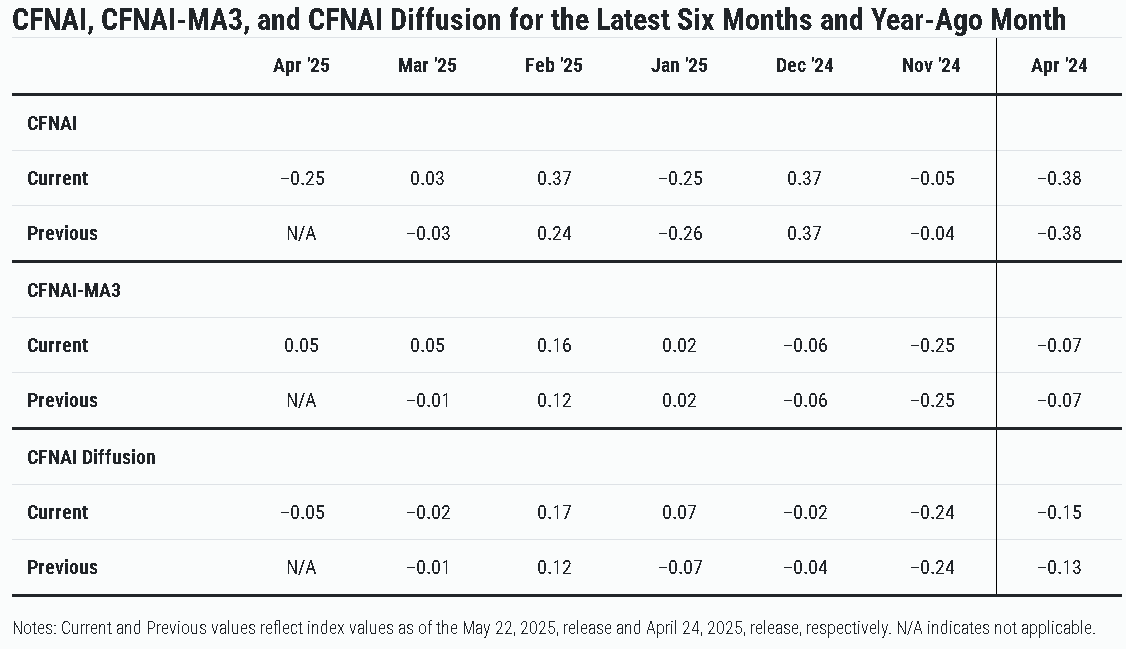

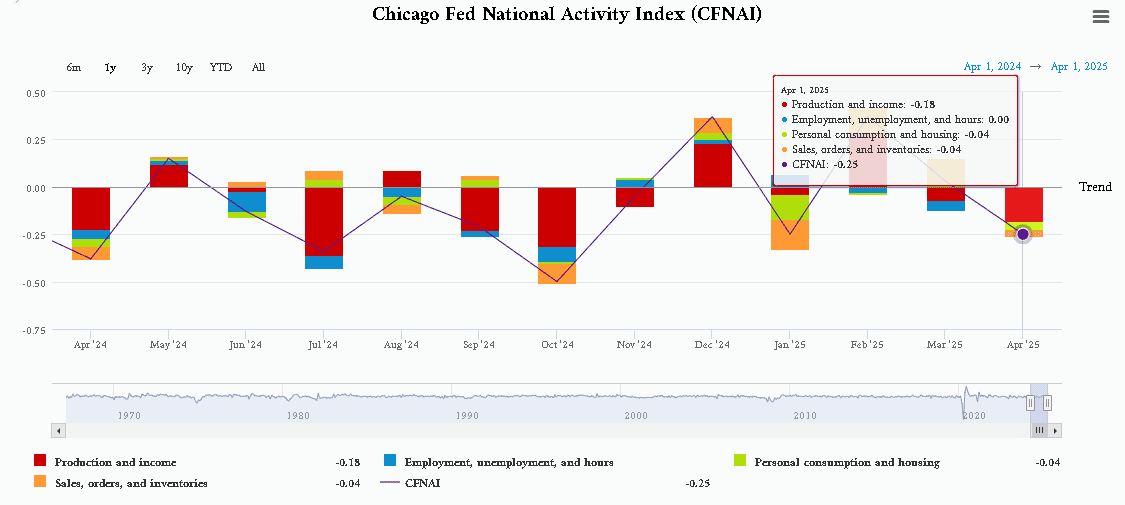

美國4月芝加哥聯邦儲備銀行全國活動指數錄得-0.25,符合市場預期,低於前值的0.03,

(美國4月芝加哥聯邦儲備銀行全國活動指數 資料來源:Federal Reserve Bank of Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

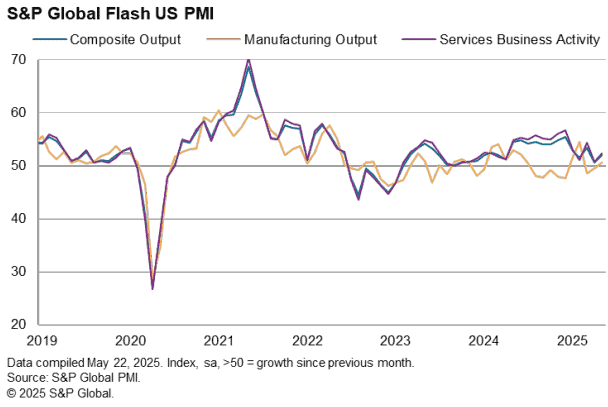

美國5月標普全球製造業PMI初值錄得52.3,高於市場預期的50.1,與前值的50.2,

美國5月標普全球服務業PMI初值錄得52.3,高於市場預期與前值的50.8,

美國5月標普全球綜合PMI初值錄得52.1,高於市場預期的50.3,與前值的50.6,

(美國5月標普全球製造業、服務業、綜合PMI初值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

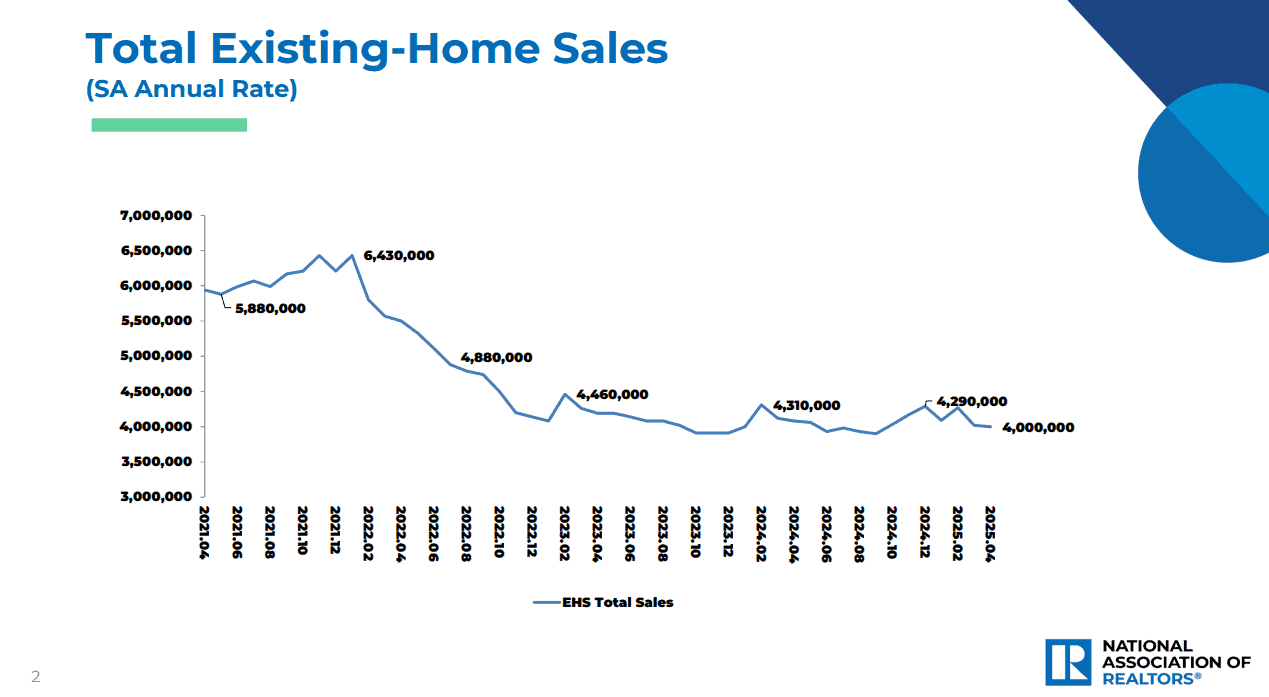

美國4月成屋銷售總數年化錄得400萬戶,低於市場預期的410萬戶,與前值的402萬戶,

美國4月成屋銷售年化月率錄得-0.5%,低於市場預期的2%,高於前值的-5.90%,

(美國4月成屋銷售總數年化 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

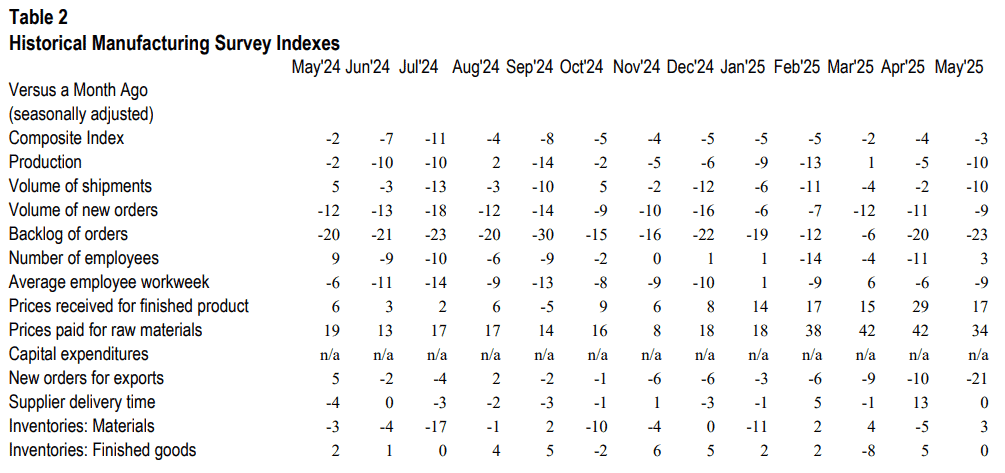

美國5月堪薩斯聯邦儲備銀行製造業綜合指數錄得-3,高於市場預期的-5,與前值的-4,

產出指數錄得-10,低於前值的-5,

出貨量指數錄得-10,低於前值的-2,

新訂單指數錄得-9,高於前值的-11,

積壓訂單指數錄得-23,低於前值的-20,

就業指數錄得3,高於前值的-11,

平均每週工時指數錄得-9,低於前值的-6,

收取價格指數錄得17,低於前值的29,

支付價格指數錄得34,低於前值的42,

出口新訂單指數錄得-21,低於前值的-10,

供應商交貨指數錄得0,低於前值的13,

材料庫存指數錄得3,低於前值的-5,

成品庫存指數錄得0,低於前值的5,

(美國5月堪薩斯聯邦儲備銀行製造業綜合指數 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工部(U.S. Department of Labor)昨(22)日公布的美國當週初請失業金人數週減0.2萬人至22.7萬人,不過續請人數與四週均值均有上揚,主要反應企業囤積勞動力,讓5月份的就業成長表現穩定,但失業者要找到新工作的難度卻變得越來越高,加上企業資本支出等前景,普遍等待川普(Donald Trump)關稅磋商,前景不確定性仍高,並不利於企業選擇增員,

芝加哥聯邦儲備銀行(Federal Reserve Bank of Chicago)昨(22)日公布的全國活動指數(CFNAI)錄得-0.25,符合市場預期,低於前值的0.03,報告顯示,構成指數的四大類指標,有三大類表現月減,並且四月有三大類指標出現負貢獻,其中,生產相關指標對CFNAI貢獻-0.18,低於3月份的-0.07,銷售、訂單和庫存相關指標,對CFNAI貢獻為-0.04,低於3月份的+0.06,就業相關指標貢獻為中性,高於3月份的-0.05,個人消費和住房類別相關指標對CFNAI貢獻為-0.04,低於3月份的+0.09,

(美國4月芝加哥聯邦儲備銀行全國活動指數分項 資料來源:Federal Reserve Bank of Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

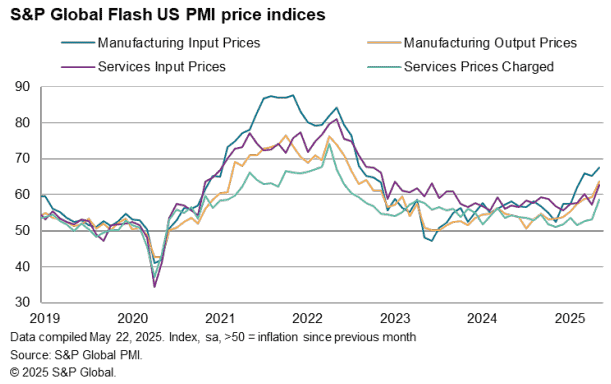

標普全球(S&P Global)昨(22)日公布的製造業、服務業、綜合PMI初值皆高於市場預期與前值,並且進一步脫離榮枯線範圍,服務業、綜合PMI初值數據為近2個月高,製造業PMI初值數據則為近3個月高,報告顯示,新訂單成長更快,推動業績改善。製造業的新工作流入成長速度為近15個月來最大,而服務業需求增長僅為3月以來最強勁,這些訂單量的成長主由國內需求推動,因為5月份商品和服務的出口連續第二個月下降。雖然關稅在某些情況下有助於鼓勵向國內客戶銷售新產品,並促使增加搶先提高關稅相關價格的活動,但貿易政策與商品和服務的國外銷售下降密切相關。就業部分,5月份就業人數略有下降,3、4月有所上升,主要反應對未來需求前景的擔憂,但也反應對成本上升和工作力短缺的擔憂;價格部分,5月份商品和服務的平均價格飆升,漲幅為2022/08以來最大,當時與大流行相關的短缺導致了廣泛的價格通膨。製造商的銷售價格漲幅尤為迅猛,創2022/09以來最大月度漲幅。服務收費月增幅度則為2023/04以來最大,最近產出價格的上漲絕大多數與關稅有關,直接推高進口投入品的成本,或導致供應商轉嫁與關稅相關的成本增加。製造業投入成本以2022/08以來的最大速度增長,而服務業成本以6月以來的最快速度增長,

(美國5月標普全球製造業、服務業、綜合PMI初值_價格表現 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

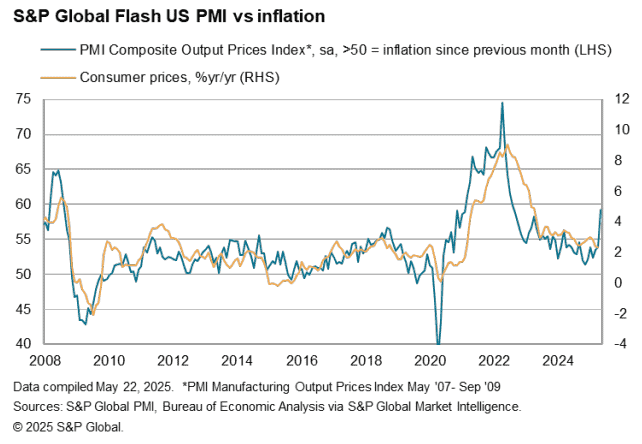

S&P Global Market Intelligence首席商業經濟學家Chris Williamson在對數據表示:「2025/05企業信心對比4月的低迷有所改善,對未來一年前景的悲觀情緒有所緩解,這在很大程度歸功於關稅上調遞延措施。目前的產出成長從4月的近期低點回升,當時的增幅為一年半以來最弱,這主要得益於需求的回升。然而,無論是市場情緒還是產出增長仍然相對疲弱,而且5月的回升,部分原因是企業及其客戶為了搶在未來可能出現的關稅問題之前採取行動,尤其是考慮到90天的暫停期將在7月結束後,可能出現進一步的關稅上調。特別是,企業對關稅相關供應短缺和價格上漲的擔憂,導致自18年前開始調查以來,最大的原材料庫存積累。供應鏈延遲的情況現在比2022年疫情導致普遍短缺時還要嚴重,而商品與服務的售價大幅上升,因為企業及其供應商試圖將關稅成本轉嫁給消費者。5月商品與服務總體售價的上升幅度為自2022年8月以來最為劇烈的,這表明消費者物價通膨正急劇上升。」

(標普全球美國PMI初值與通膨變動對比 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

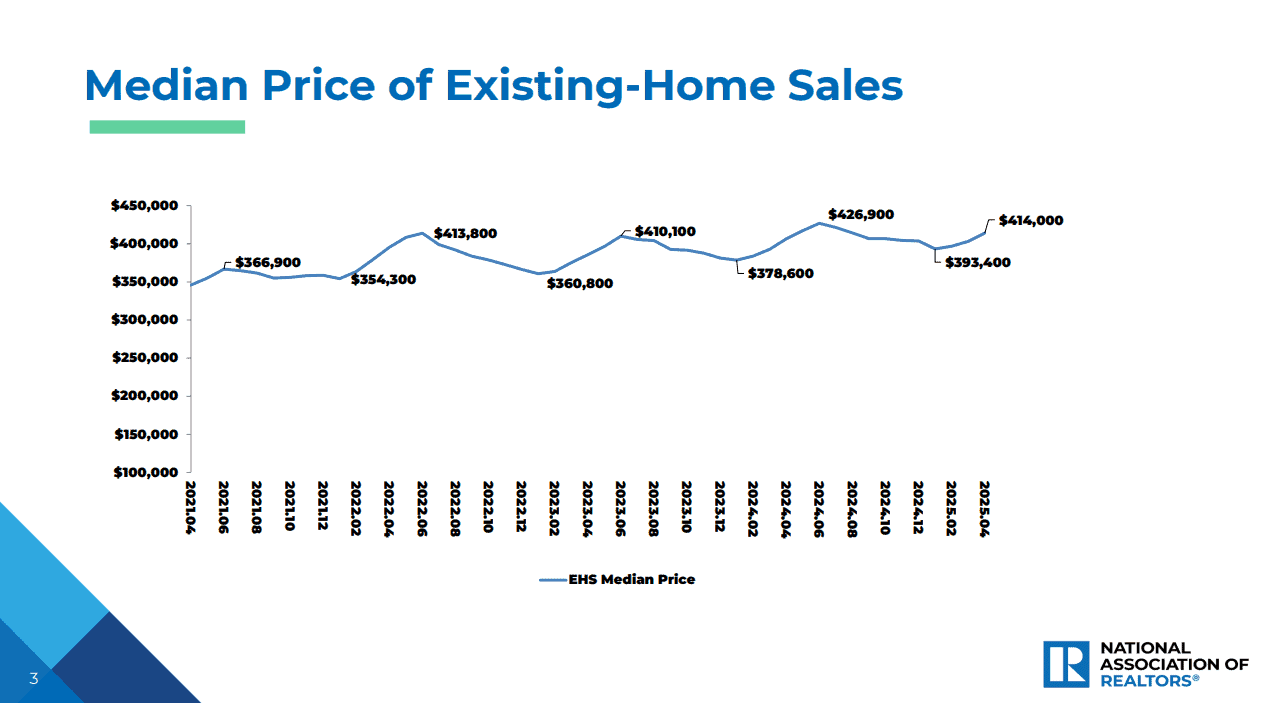

美國全國房地產經紀人協會(National Association of REALTORS®)昨(22)日公布的美國4月成屋銷售總數年化僅有400萬戶,低於市場預期與前值,月減0.5%、年減2.0%,至4月底,房屋庫存總量為145萬套月增9.0%,對比2024同期的120萬戶,年增20.8%,以目前銷售速度作為計算基礎,庫銷比達4.4個月,高於3月份的3.5個月,與2024的4.0個月,此外,所有類型的現房價格在4月份的中位數為41.40萬美元,年增1.8%,區域來看,主要由東北部和中西部地區價格上漲帶動,南部與西部地區的價格皆有回落,

(現房價格中位數 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

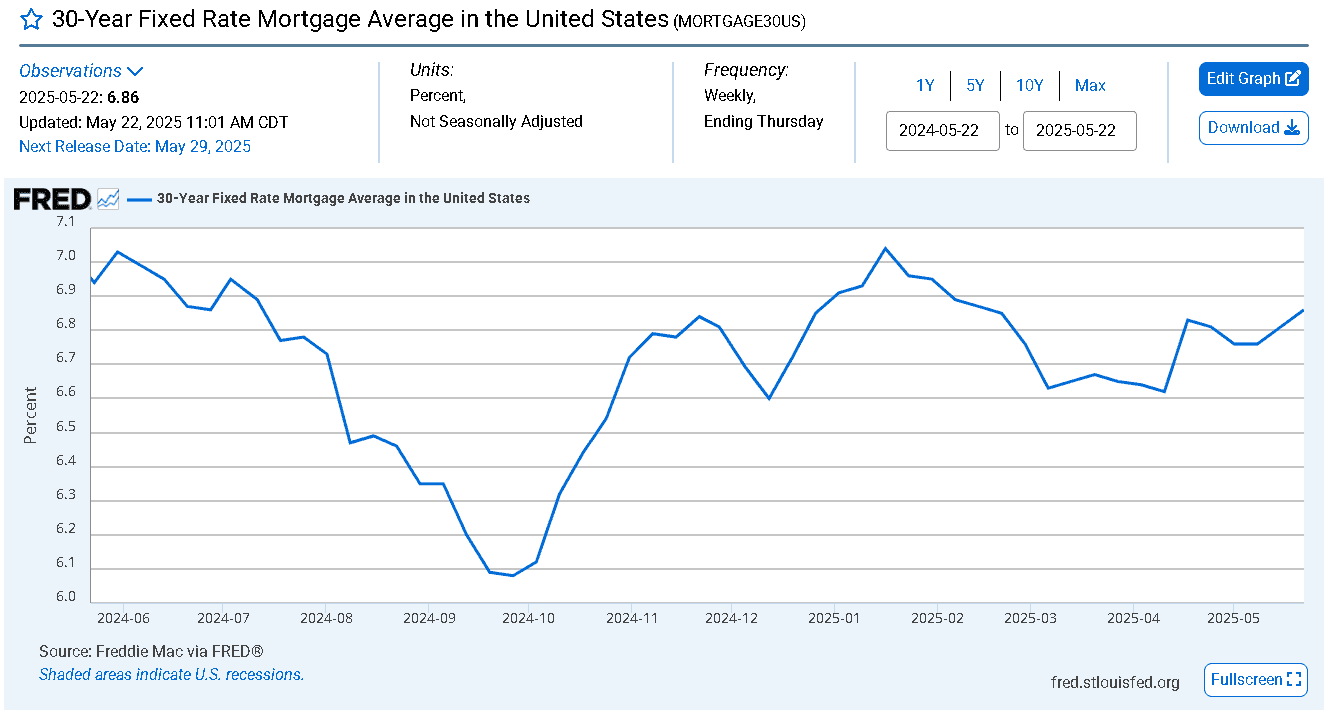

NAR首席經濟學家Lawrence Yun對數據表示:「過去三年,即使美國經濟新增700萬個就業崗位,房屋銷售量也只達到正常水平或疫情前的75%。被壓抑的住房需求仍在持續增長,儘管尚未實現。抵押貸款利率的任何顯著下降都將有助於釋放這種需求。從宏觀層面來看,我們仍然處於溫和的賣方市場,但由於庫存水平達到近五年來的最高水平,消費者在談判中獲得更好交易的條件更有利。」

(美國30年固定利率抵押貸款平均值再度揚升 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

堪薩斯聯邦儲備銀行(Federal Reserve Bank of Kansas City)昨(22)日公布的數據月增1個百分點至-3,不過仍顯示美國第十區的製造業活動略有萎縮,不過,綜合指數為生產、新訂單、就業、供應商交貨時間、材料庫存等指數的均值表現,其中,員工數量與員工平均每週工時續降,導致產出指數月減5個百分點至-10,新訂單指數月增2個百分點至-9,就業指數大升14個百分點至3,由負轉正,交貨時間月減13個百分點至0,材料庫存則月增8個百分點至3,由負轉正,同樣反應關稅之前提前拉貨(機會行採購行為,屬短期非長期狀況)的情況,不過成品庫存基本持平,報告也提及,非耐久財製造業下滑(受食品製造業推動),而耐久財製造業基本持平,其中金屬與家具製造業增加,電子和運輸設備製造業減少;前景部分在產量、出貨量和訂單預期均較為樂觀;昨(22)日美元指數終場收漲0.34%,於月線下整理。

(美國5月堪薩斯聯邦儲備銀行製造業綜合指數分項 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美元反彈,金市等待稅改、關稅動向

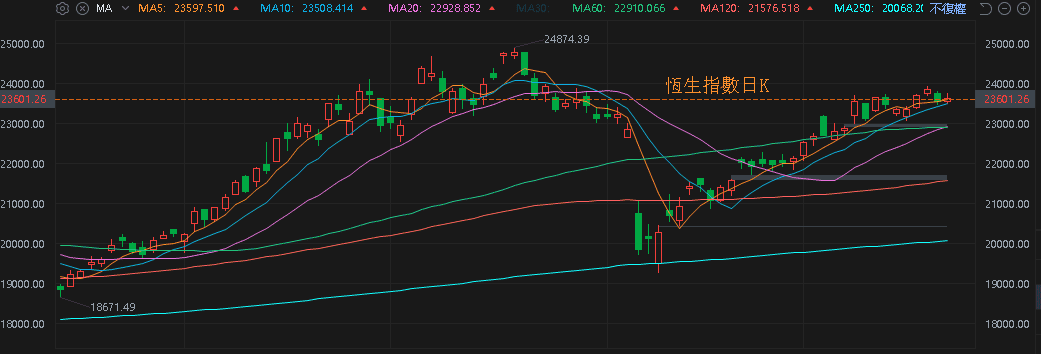

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(4月CPI、PPI不如預期),房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<將迎7月畢業潮>),外企離場,寫字樓空置率居高不下(4Q24仍達18.3%),職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,今(23)日恆生熄火續於5日線上整理消化前壓,上證今(23)日失守10日線後跌幅擴大,向下朝月線靠攏,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

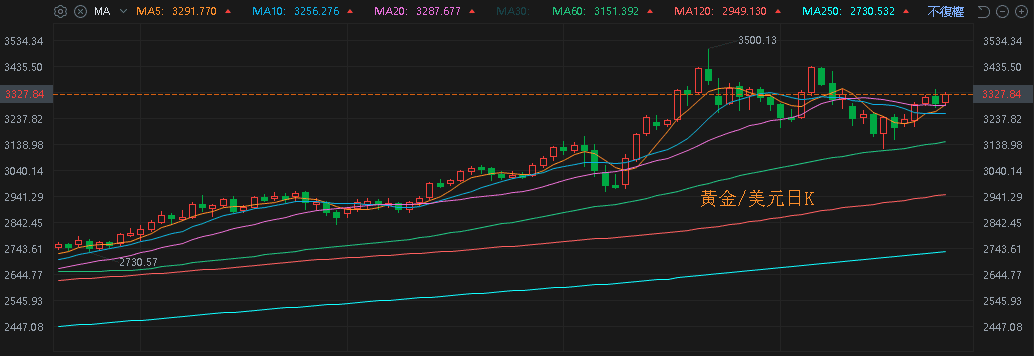

昨(22)日美元指數終場收漲0.34%,收復月線前皆加深搶回05/01前高難度,3日內未能搶回月線,將相對給美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率續於10日線有守,失守月線前皆給不孳息的金市多方帶來壓力,昨(21)日黃金/美元終場收跌0.63%,以3,294.60美元/盎司作收,回測月線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

OPEC+ 6/1可能增產,美、布油連袂回測月線

油市上,中長期供給減產展望部分,OPEC於2025/05/03的線上會議表示「在當前健康的石油市場基本面下致力於市場穩定,並上調產量,在6月實施41.1萬桶的產量調整。」增產前景加重市場對供過於求的觀望,需求面上,除美中磋商互降關稅有利前景,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,也帶動燃油的需求預期前景,

Bloomberg昨(22)日於報導提及「OPEC+成員國正在討論是否在06/01的會議上大幅增加 411,000 桶/日的產量配額。」雖然尚未達成協議,但消息仍引發市場觀望供過於求的觀望,加上市場等待今(23)日在義大利羅馬舉行的第五輪談判,如順利,有利於伊朗產量回歸油市,昨(22)日油市觀望延續,美、布油震盪收跌0.86%、0.91%,雙雙回測月線,

短期格局同須留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

川普將簽署命令重振核能,再生能源股暴跌

S&P500指數11大板塊跌9漲2,非消費必需品、資訊科技2大板塊終場分別收漲0.43%、0.03%,表現較佳,公用事業、醫療保健2大板塊終場分別收跌1.43%、0.78%,表現較弱。

成分股中,Coinbase、Seagate Technology終場分別收漲5.00%、4.24%,表現最佳,Enphase Energy、Humana終場分別收跌19.63%、7.58%,表現最弱。尖牙股部分,Meta漲幅0.17%,Amazon漲幅0.98%,Netflix跌幅0.56%,Apple跌幅0.36%,Alphabet漲幅1.13%,

道瓊成分股漲跌各半,Nike、Merck & Co.終場分別收漲2.23%、1.12%,表現最佳,UnitedHealth、Verizon Communications終場分別收跌2.08%、1.42%,表現最弱。費半成分股跌多漲少,Marvell、台積電ADR終場分別收漲2.89%、2.31%,表現最佳。Analog Devices、NXP Semiconductors N.V.終場分別收跌4.63%、4.30%,表現較弱。

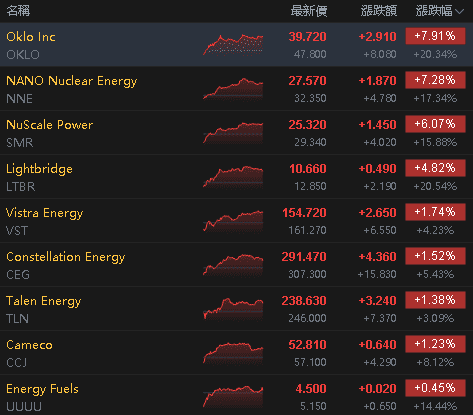

值得留意的是,川普(Donald Trump)在能源政策面上,與拜登(Joe Biden)明顯不同,於第一次任期期間明顯靠攏石化,而非太陽能與其他潔淨能源,而Reuters昨(22)日於報導中提及,美國能源部長Chris Wright表示:「開發人工智慧所需的電源和資料中心的競賽是《曼哈頓二號計畫》(指的是二戰期間美國研發原子彈的大規模計畫。)」命令摘要草案提及,川普(Donald Trump)將援引冷戰時期的《國防生產法》,宣布國家進入緊急狀態,以應對美國在濃縮鈾、核燃料加工和先進反應器投入方面對俄羅斯和中國的依賴。」

此外,摘要也指示各機構批准和選址新的核設施,並指示能源部和國防部確定用於部署核設施的聯邦土地和設施、簡化建設流程,並鼓勵能源部利用貸款擔保和直接貸款來增加反應爐的建設,雖然白宮沒有立即回應置評請求,並且行政命令草案的具體文本和措辭可能會經常發生變化,也不能保證行政命令中的某些內容在審查過程的最後階段不會被刪除或修改;加上川普(Donald Trump)的減稅法案中,也試圖提前結束清潔能源稅收抵免,這些抵免曾是拜登(Joe Biden)任期《通脹削減法案》(IRA)的核心支柱(並且05/12原草案削減購買太陽能系統的房主的稅收抵免,被稱爲48E的投資稅收抵免原定稍後逐步取消,但最新版本加快這一商業安裝補貼的削減進度),與之相對的是,影響核能行業的稅收抵免獲得豁免,避免削減,導致昨(22)日美股核能相關類股有普漲態勢,再生能源相關類股則出現明顯觀望賣壓,其中Sunrun、Solaredge Technologies分別大跌37.05%、24.67%。

(美國核能相關類股表現 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國再生能源相關類股表現 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《三率三升,4月雙增,外資5月持續吸籌》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》