我的網誌

我的網誌

貝森特:如果談判缺乏誠意,關稅將回溯4/2水平

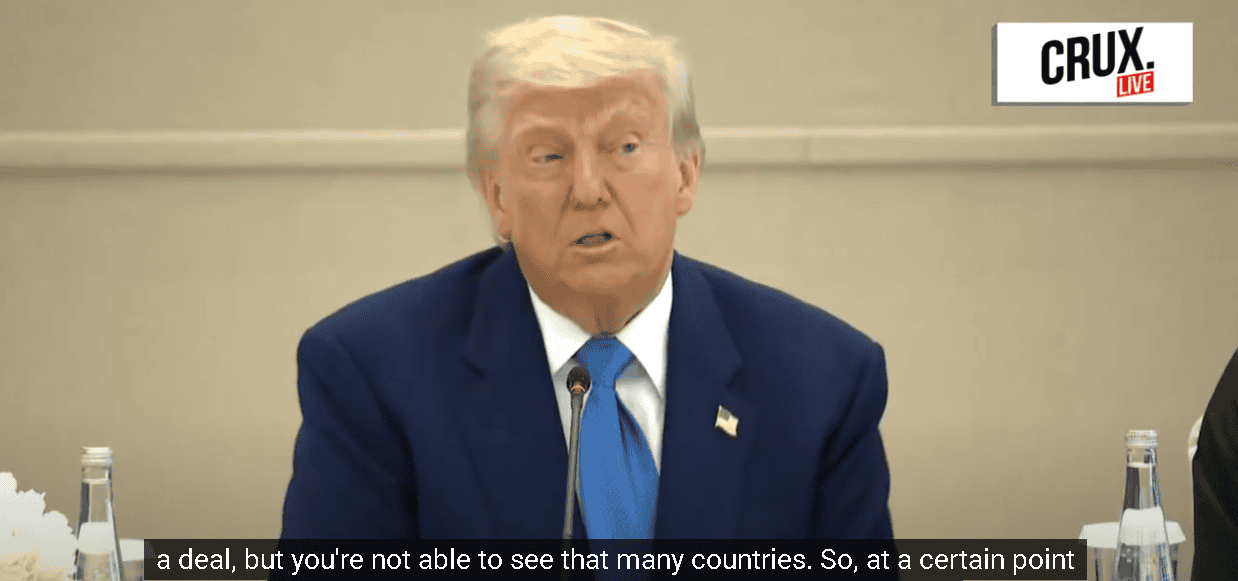

關稅部分,川普(Donald Trump)上週五(16)在阿布達比舉行的商業圓桌會議上表示:「同時,有150個國家希望達成協議,但你看不到那麼多國家。因此,在接下來的2~3週內,我認為貝森特(Scott Bessent)和盧特尼克(Howard Lutnick)將會發出信函,基本上告訴人們美國會非常公平,但美國會告訴人們在美國做生意需要支付多少錢。」

(Trump表示協商進展不如預期 資料來源:CRUX)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

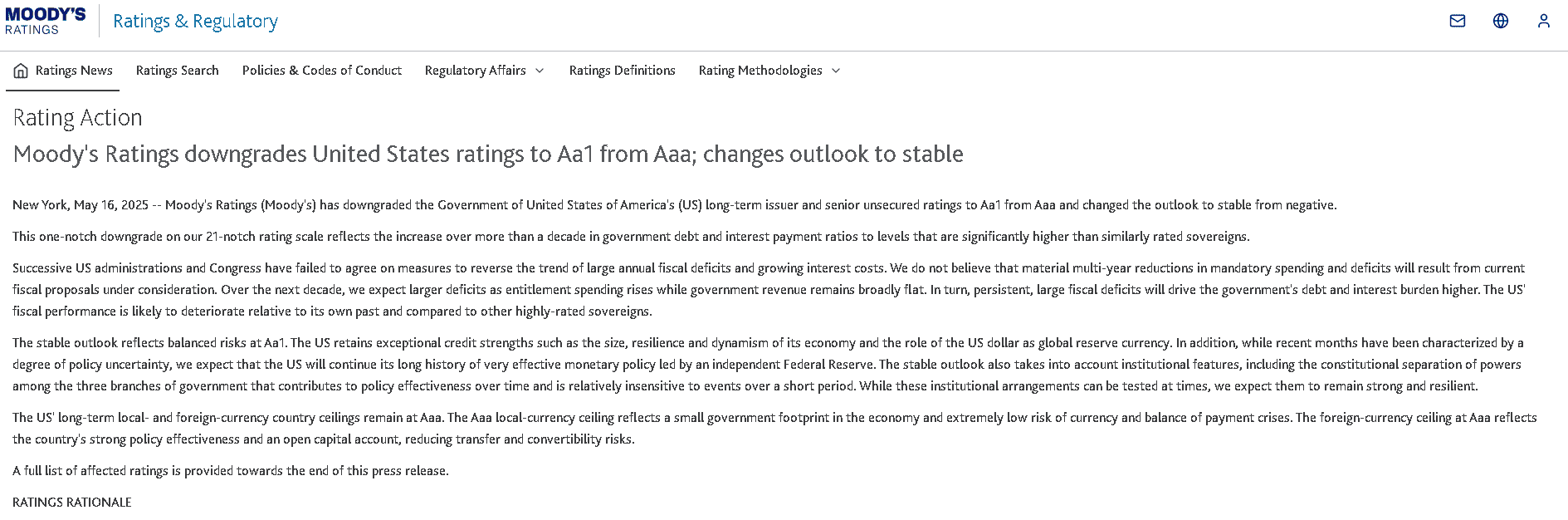

此外,信評機構Moody’s Ratings在上週五(16)發布聲明表示,過去10多年來,美國政府債務和利息支付率,攀升至遠高於同等信評主權國家的水準。而川普(Donald Trump)正在推動大規模減稅與支出法案,但目前正在審議的提案不會帶來強制性支出和赤字的實質性多年削減。若川普(Donald Trump)稅改法案延續,未來10年將為美國增加約4兆美元的結構性赤字。儘管近幾個月來政策存在一定程度不確定性,但美國仍保持其信用優勢以及美元作為全球儲備貨幣的地位,將美國的評級展望由負面調整為穩定,預計美國將繼續在獨立的Fed領導下,長期推行高效的貨幣政策。將美國主權信用評級從AAA下調至Aa1。

(Moody’s Ratings下調美國主權信用評級至Aa1 資料來源:Moody’s Ratings)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

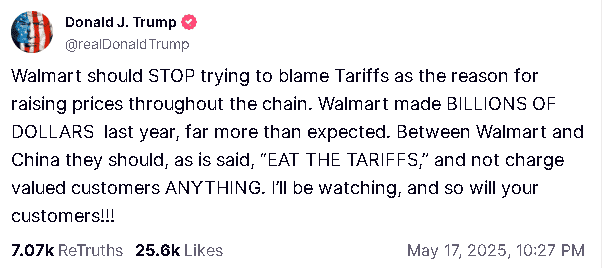

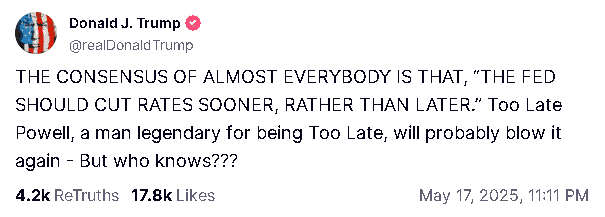

而上週六(17)川普(Donald Trump)在自家媒體Truthsocial發文表示:「Walmart不應該再試圖把漲價的原因歸咎於關稅。Walmart去年賺了數十億美元,遠超市場預期。在沃爾瑪和中國之間,他們應該像人們常說的那樣自己吞下關稅,而不是轉嫁給珍貴的顧客。一毛錢都不該多收!」並對貨幣政策部分再度發文表示:「幾乎所有人的共識都是,Fed應該儘早降息,而不是拖到後面,那個總是太晚行動的鮑爾(Jerome Powell),以「太晚」聞名的人,很可能又要搞砸了,但誰知道呢?」

(Trump抨擊Walmart轉嫁關稅 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Trump再度抨擊Powell降息太遲 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

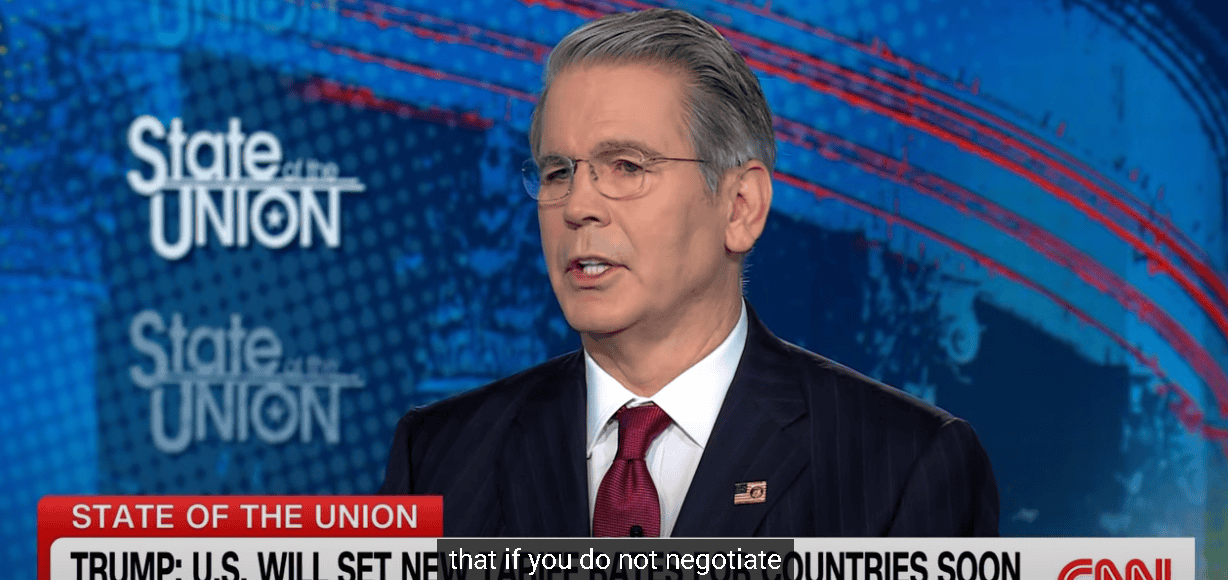

美國財政部長貝森特(Scott Bessent)也確實於昨(18)日在CNN State of the Union with Jake Tapper的節目上表示:「川普(Donald Trump)總統已明確警告,若談判方缺乏誠意,關稅將回溯至04/02宣布的水平。對於眾多小型貿易關係,我們可直接設定關稅數值。此外,我預期將達成多項區域性協議,例如中美洲適用同個稅率,非洲區域適用同個稅率等。」

(Bessent示警如果不真誠談判,關稅可以回溯到4月的層級 資料來源:CNN)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

數據部分,上週五(16)美國5月密歇根大學消費者信心指數初值錄得50.8,低於市場預期與前值,美國5月1年期、5~10年期通膨率預期初值分別錄得7.3%、4.6%,雙高於市場預期與前值,也令市場觀望,上週五(16)美股四大指數漲多跌少,漲跌幅介於-0.21%~+0.78%,其中費半獨黑。

密歇根大學:「關稅不確定性繼續主導消費者對經濟的看法。」

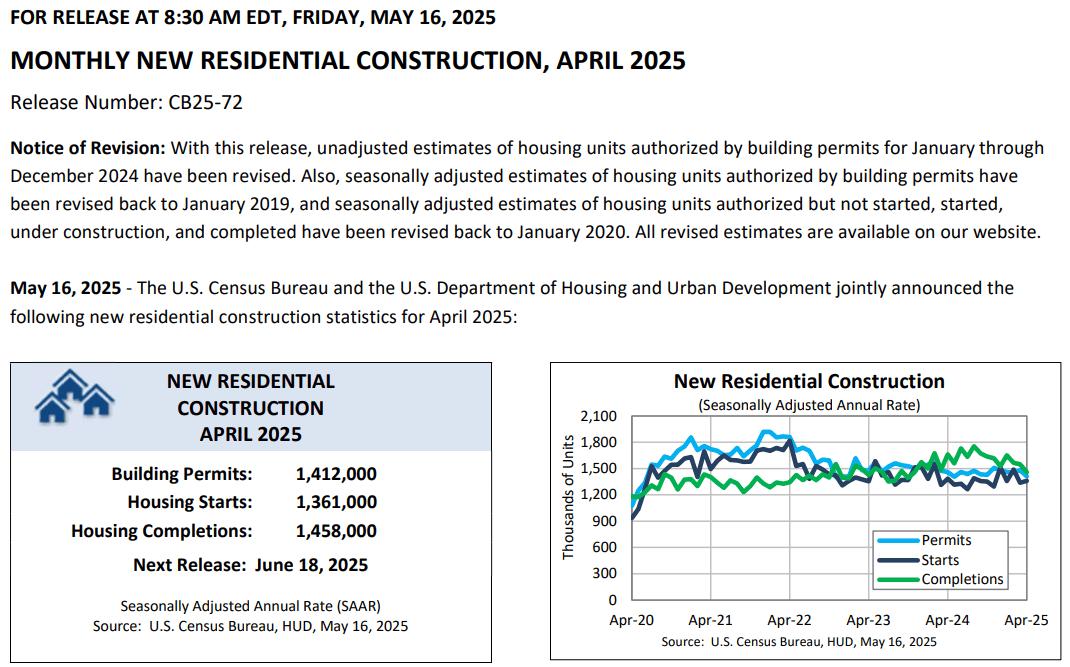

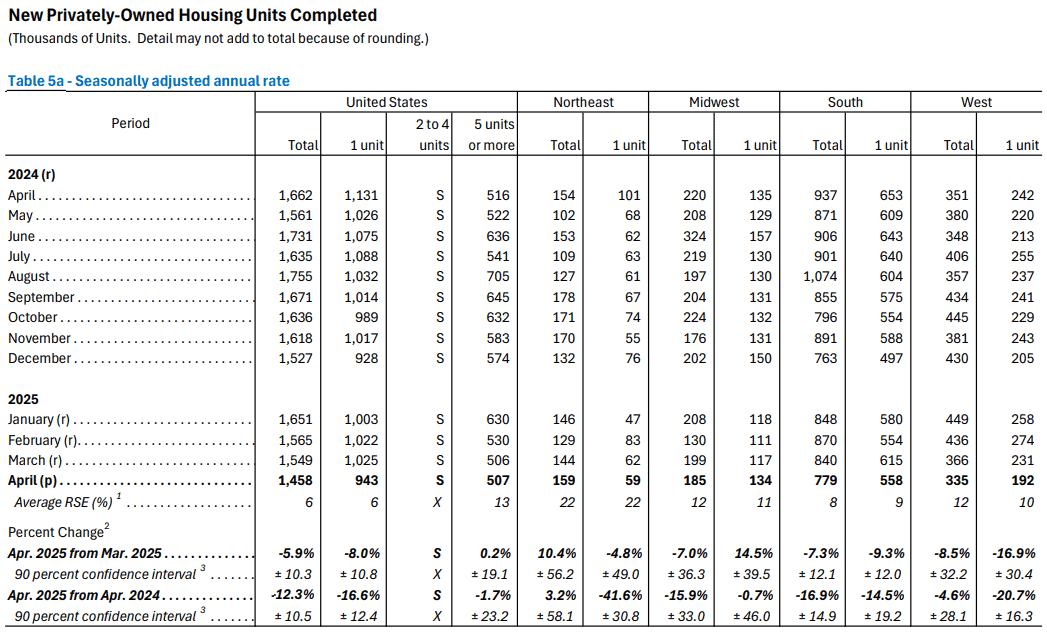

上週五(16)美國4月新屋開工總數年化錄得136.1萬戶,低於市場預期的136.5萬戶,高於前值的133.9萬戶,

美國4月新屋開工年化月率錄得1.6%,低於市場預期的2.90%,高於前值的-10.1%,

美國4月營建許可總數錄得141.2萬戶,低於市場預期的145萬戶,與前值的148.1萬戶,

美國4月營建許可月率錄得-4.7%,低於市場預期的-1.20%,與前值的1.9%,

(美國4月新屋開工總數年化 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

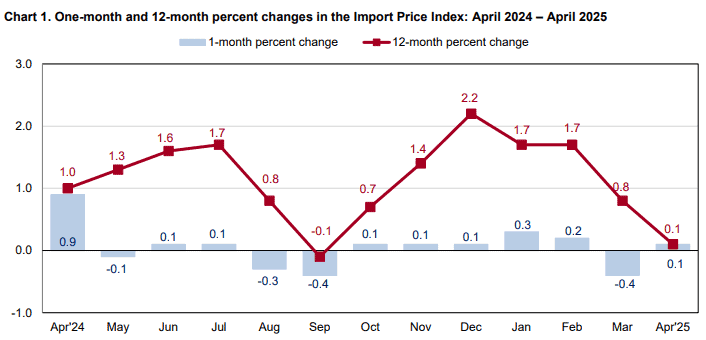

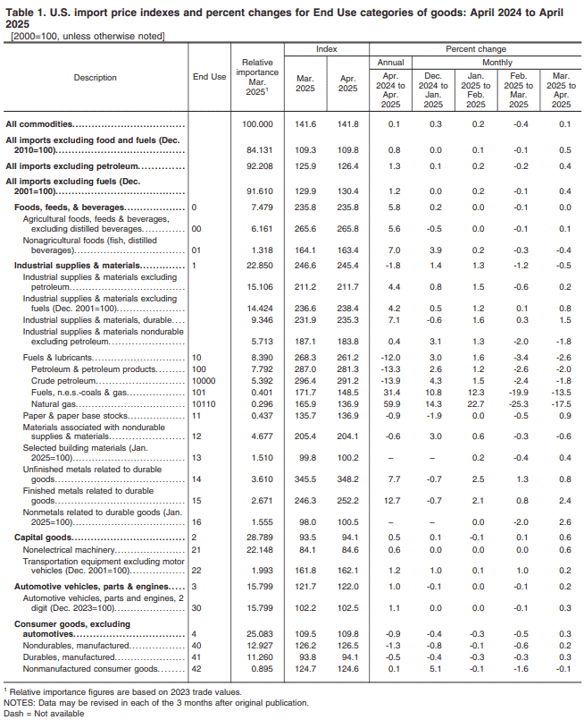

美國4月進口物價指數月率錄得0.1%,高於市場預期與前值的-0.4%,

美國4月進口物價指數年率錄得0.1%,高於市場預期的-0.30%,低於前值的0.8%,

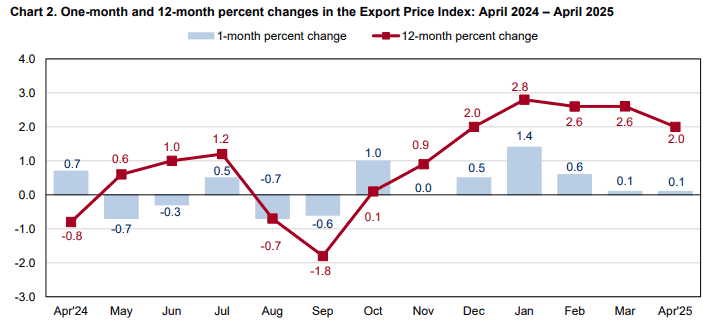

美國4月出口物價指數月率錄得0.1%,高於市場預期的-0.5%,持平前值,

美國4月出口物價指數年率錄得2%,低於前值的2.40%,

(美國4月進口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國4月出口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

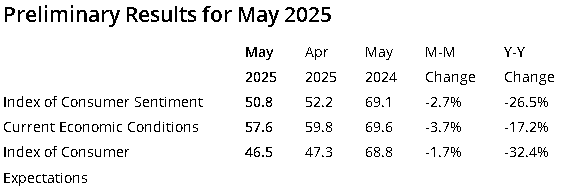

美國5月密歇根大學消費者信心指數初值錄得50.8,低於市場預期的53.4%,與前值的52.2,

美國5月密歇根大學現況指數初值錄得57.6,低於市場預期的59.6,與前值的59.8,

美國5月密歇根大學預期指數初值錄得46.5,低於市場預期的48,與前值的47.3,

美國5月1年期通膨率預期初值錄得7.3%,高於市場預期的53.4,與前值的52.2,

美國5月5~10年期通膨率預期初值錄得4.6%,高於市場預期與前值的4.40%,

(美國5月密歇根大學消費者信心、現況、預期指數初值 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國人口普查局(U.S. Census Bureau)上週五(16)公布的美國4月新屋開工總數年化錄得136.1萬戶,月增1.6%,對比3月修正後的-10.1,雖明顯反彈,但年減1.7%,此外,單戶型住宅開工總數為92.70萬戶,月減2.1%,營建許可部分為141.2萬戶,月減4.7%,年減3.2%,單戶型住宅營建許可總數為92.20萬戶,月減5.1%,私人竣工總數錄得145萬戶,對比3月修正後的154萬戶,月減5.9%,對比2024同期的166萬戶,年減12.3%,單戶型竣工總數為94.30萬戶,月減8.0%,主要反應川普(Donald Trump)關稅部分,對於木材與鋼鐵徵收的關稅,成為住房成長前景的阻力,此外,雖然美中關稅磋商部分,雙方達成90天的磋商休戰共識,不過具體協議簽訂之前,90天休戰期後仍有不確定性,而先前被從4月推遲90天至7月的各國對等關稅部分,也並未完全協談完畢,延續先前5/1公布美國3月營建支出月率轉負帶來的觀望,

(新建私人竣工總數_Page7_Table 5a 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(U.S. Bureau of Labor Statistics)上週五(16)公布的進出口物價部分,美國4月份進口物價月增0.1%,並直接點明非燃料進口價格的上漲抵銷燃料進口下跌的部分所導致,其中,燃料進口價格於2月分月增1.6%後,3月月減3.4%,4月月減2.6%,主要為石油和天然氣在4月份進口價格分別月減2.0%、17.5%,導致進口燃料價格仍持續下跌,並且由進口燃料的年率來看達12.0%,為2024/10年減15.4%以來最大,而石油進口價格年減13.3%,天然氣進口價格則年增59.9%;而扣除燃料以外的所有進口商品,非燃料進口價格在3月月減0.1%,於4月月增0.4%,資本貨物、非燃料工業用品和材料、消費品和汽車價格上漲為主要推手,由年率來看,非燃料進口價格年增1.2%,為非燃料工業用品和材料、汽車和資本貨物的價格上漲為主因,

(美國4月進口物價指數分項 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

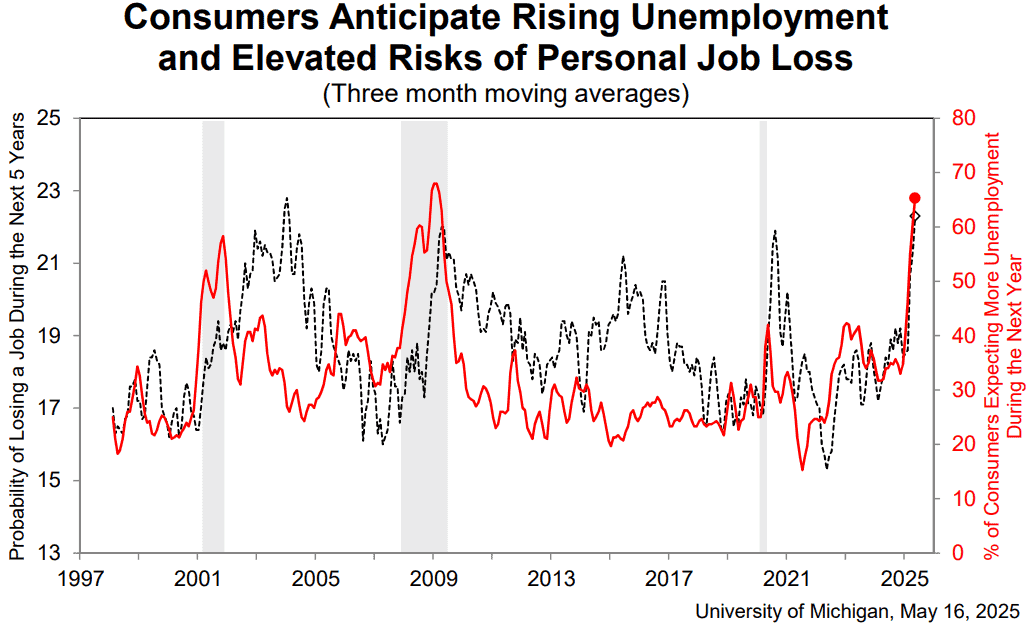

密歇根大學(University of Michigan)上週五(16)公布的美國5月密歇根大學消費者信心指數初值錄得50.8,低於市場預期與前值,美國5月1年期、5~10年期通膨率預期初值分別錄得7.3%、4.6%,雙高於市場預期與前值,消費者調查總監Joanne Hsu對數據表示:「消費者信心指數在5月基本沒有變化,連續4個月大幅下降後於5月僅下降1.4個百分點,但字2025/01以來,消費者情緒已大降近30%,雖然大多數指數成分股幾乎沒有變化,但由於收入下降,當前個人財務狀況評估下降了近 10%。近四分之三的消費者自發性提到了關稅,高於4月的近60%;貿易政策的不確定性繼續主導消費者對經濟的看法,

值得留意的是,訪調是在04/22~05/13期間進行的,即宣布暫停對中國進口產品徵收部分關稅2天後結束。在中國暫時降低關稅後,許多調查指標顯示出一些改善的跡象,但這些最初的上漲幅度太小,不足以改變整體情況,消費者繼續對經濟表達悲觀的看法。雖然情緒仍繼續呈下降趨勢,但到目前為止的初步反應,與04/09部分暫停徵收關稅後出現的情緒小幅上升相呼應。」上週五(16)美元指數震盪收漲0.16%,於10日線上整理步伐。

(消費者預計失業率上升和個人失業風險增加 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

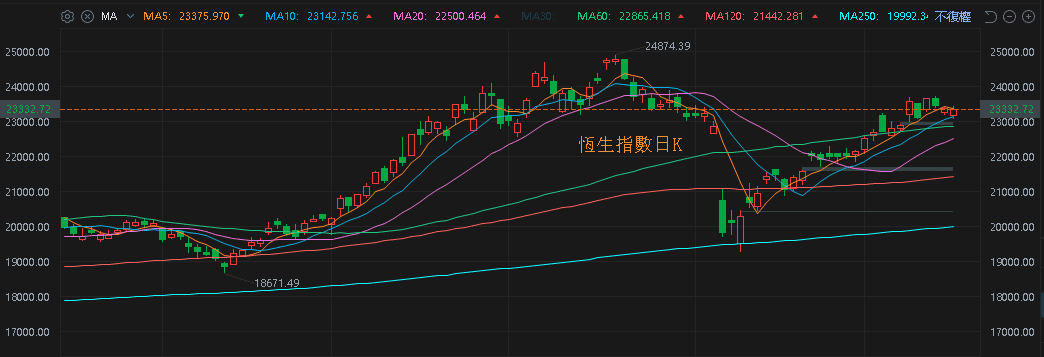

關稅磋商頻傳佳音,金市失守5/1前低

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(4月CPI、PPI不如預期),房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<將迎7月畢業潮>),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,今(19)日恆生震盪多方暫守10日線,上證今(19)日續測10日線,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

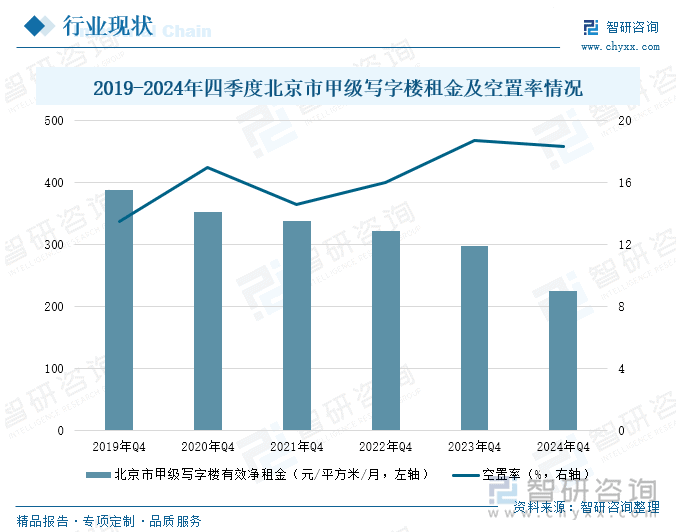

更新寫字樓空置率資訊,4Q24北京甲級寫字樓空置率達18.3%,有效淨租金225人民幣/平方米/月,年減24.50%,租金下行來自供需失衡、企業受經濟不確定性影響壓縮成本(回歸自有物業或轉往乙級寫字樓)

(4Q24中國北京市甲級寫字樓租金與空置率 資料來源:智研諮詢)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

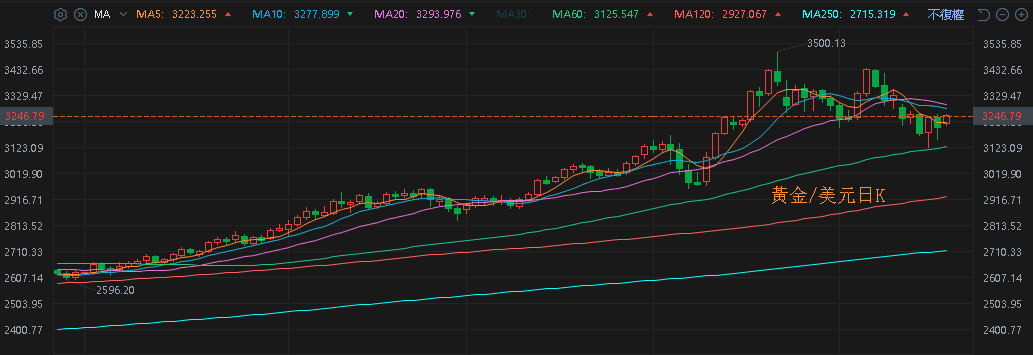

上週五(16)美元指數終場收漲0.16%,續於10日線上整理步伐,仍維持築底後劍指季線反壓的格局,相對給美元計價的金市多方帶來壓力,2、3、5年期美債殖利率逾10日線有守,失守月線前皆給不孳息的金市多方帶來壓力,加上美國在關稅磋商部分頻傳佳音,緩和短線觀望,上週五(16)黃金/美元終場收跌1.23%,以3,200.54美元/盎司作收,多空爭奪5日線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

伊朗核談達成可能性大,美、布油月線有守

油市上,中長期供給減產展望部分,OPEC於2025/05/03的線上會議表示「在當前健康的石油市場基本面下致力於市場穩定,並上調產量,在6月實施41.1萬桶的產量調整。」增產前景加重市場對供過於求的觀望,需求面上,除美中磋商互降關稅有利前景,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,也帶動燃油的需求預期前景,

OPEC月報預期產量增加,加上川普(Donald Trump)表示「伊朗某種程度上已經同意了條件,以友善的方式來說,就是他們不會製造『核塵埃』,我們也不會在伊朗製造任何核塵埃,我們展現強硬的態度,我希望他們成功,我希望他們最終能成為一個偉大的國家。」提振伊朗原油重返油市的前景預期,上週五(16)美、布油震盪收漲1.14%、1.22%,於月線有守,

短期格局同須留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

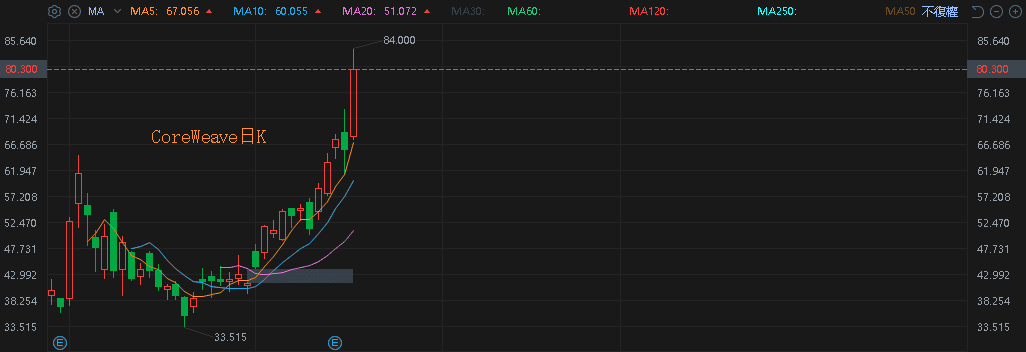

輝達持股比提升+營收爆增,CoreWeave大漲22.09%

S&P500指數11大板塊漲10跌1,醫療保健、公用事業2大板塊終場分別收漲2.02%、1.47%,表現較佳,僅能源板塊終場收跌0.15%,表現較弱。

成分股中,UnitedHealth、Moderna終場分別收漲6.40%、5.12%,表現最佳,Applied Materials終場分別收跌5.25%、4.15%,表現最弱。尖牙股部分,Meta跌幅0.55%,Amazon漲幅0.20%,Netflix漲幅1.15%,Apple跌幅0.09%,Alphabet漲幅1.23%,

道瓊成分股漲多跌少,UnitedHealth、MMM終場分別收漲6.40%、2.94%,表現最佳,Cisco Systems、Boeing終場分別收跌1.00%、0.20%,表現最弱。費半成分股漲跌各半,Micron、ARM終場分別收漲2.67%、2.17%,表現最佳。Applied Materials、Marvell終場分別收跌5.25%、2.21%,表現較弱。

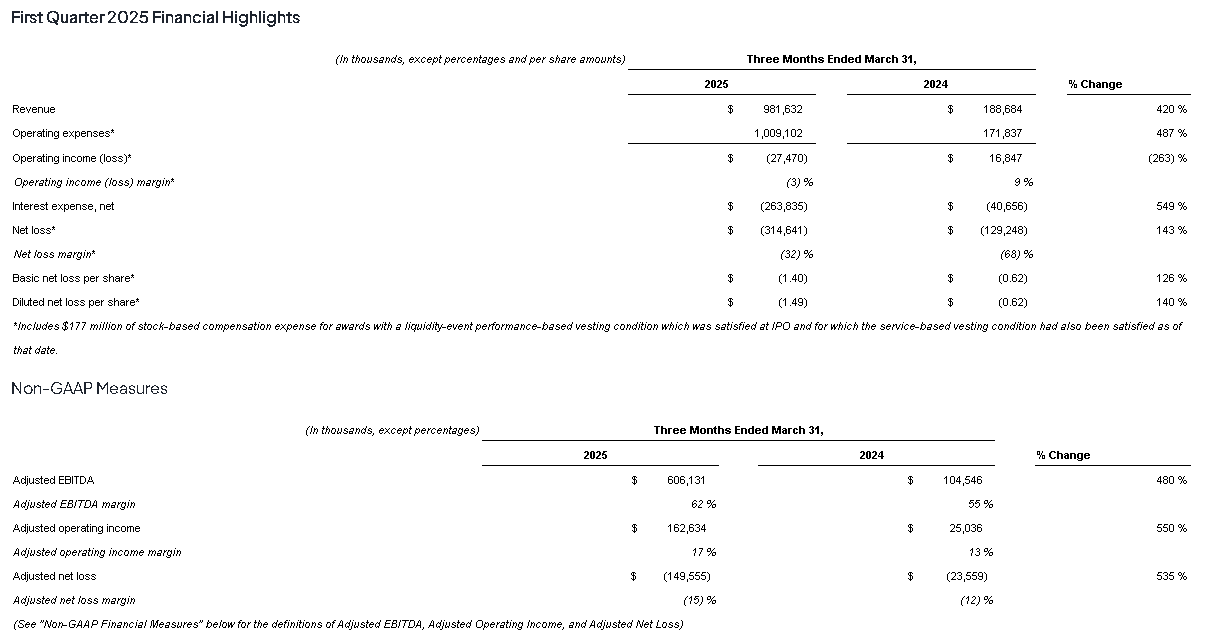

值得留意的是,提供尖端軟體雲端平台的CoreWeave先前於05/14公布2025財年第一財季營運報告,單季營收9.81億美元,年增420%,雖然營業費用10.09億美元,年增487%,導致營業利益錄得-0.27億美元,由正轉負,年減263%,營益率-3%,年減12個百分點,淨損3.14億美元,EPS -1.49美元,

(CoreWeave 2025財年第一財季營運簡明表 資料來源:CoreWeave)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

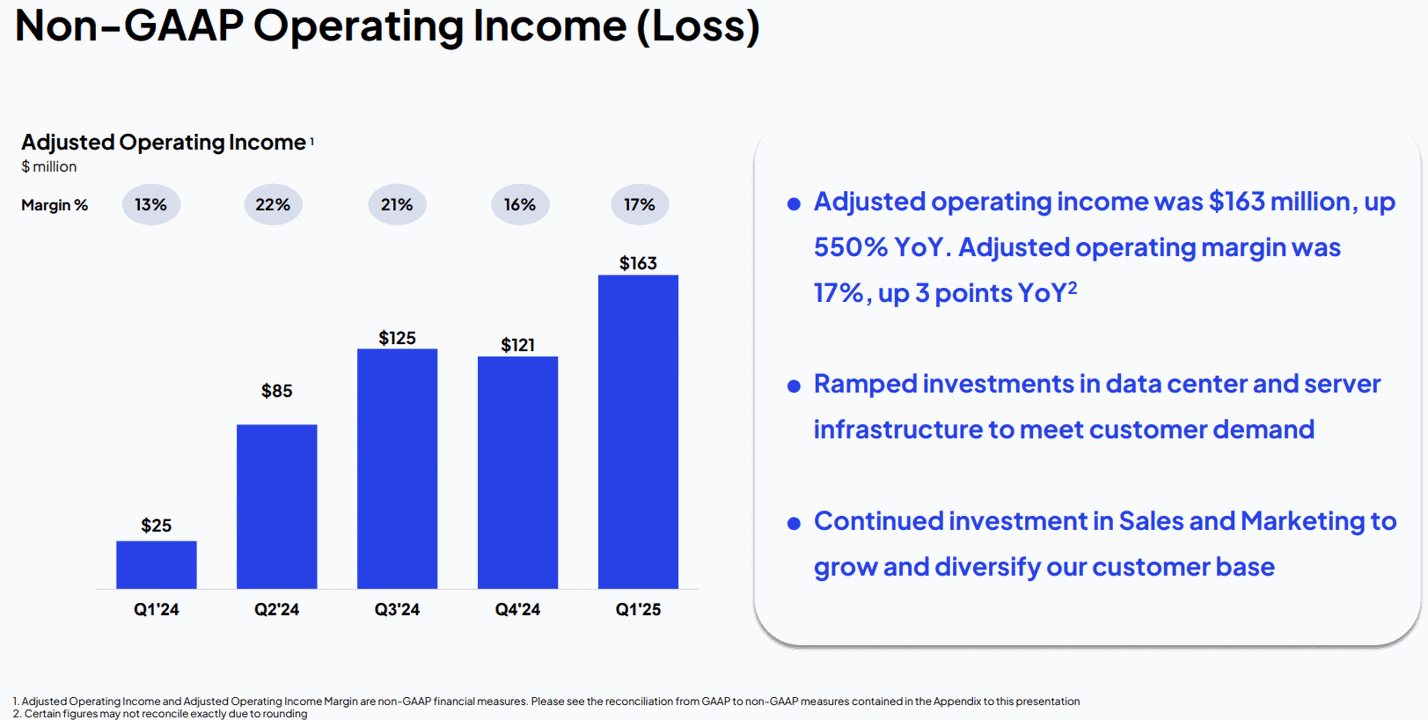

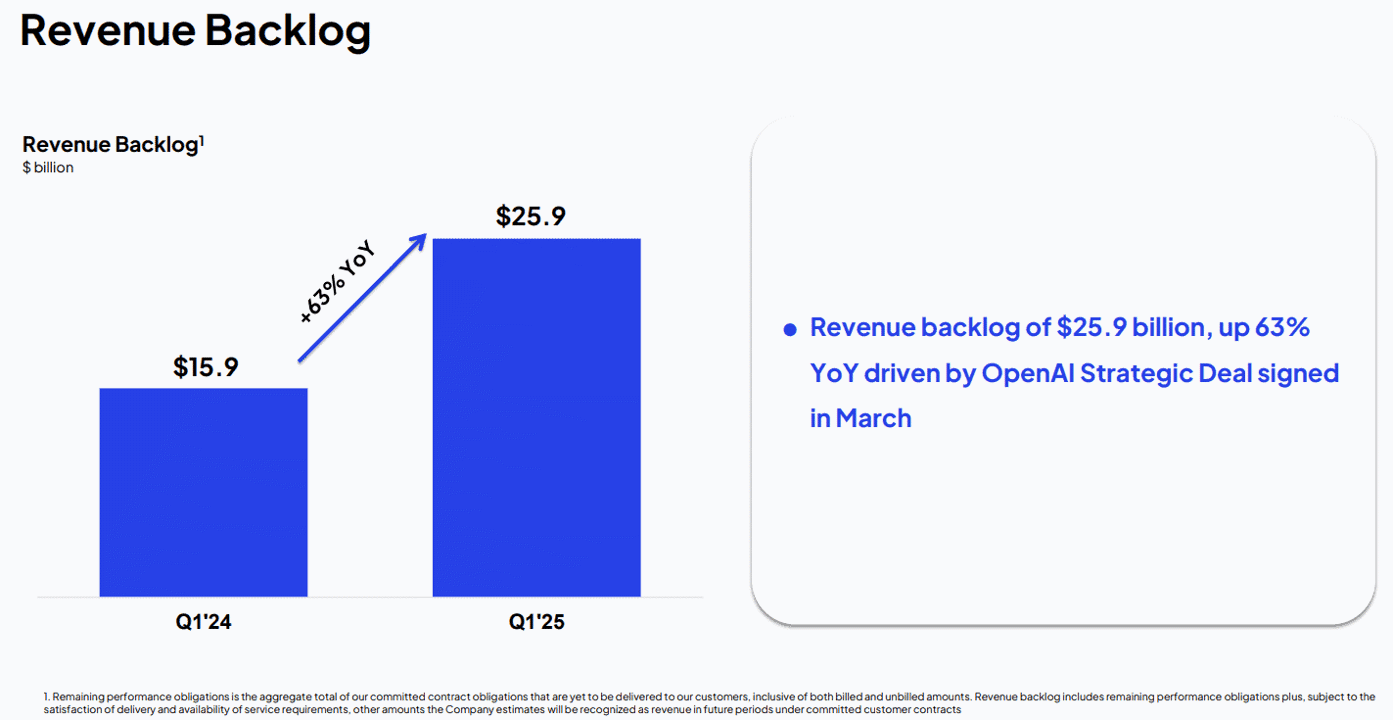

但由於財報中也在第五頁揭露,第一財季調整後營業利益為1.63億美元,年增550%,調整後的營業利益為17%,年增3個百分點,反應CoreWeave加大對於數據中心、伺服器基礎建設的投資,以滿足客戶需求,此外,第一財季在3月份與OpenAI 達成戰略協議,令合約剩餘營收爆升至259億美元,年增63%,

(CoreWeave 2025財年第一財季加大對數據中心、伺服器基礎設施的投資 資料來源:CoreWeave)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(CoreWeave 3月與OpenAI 達成戰略協議 資料來源:CoreWeave)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

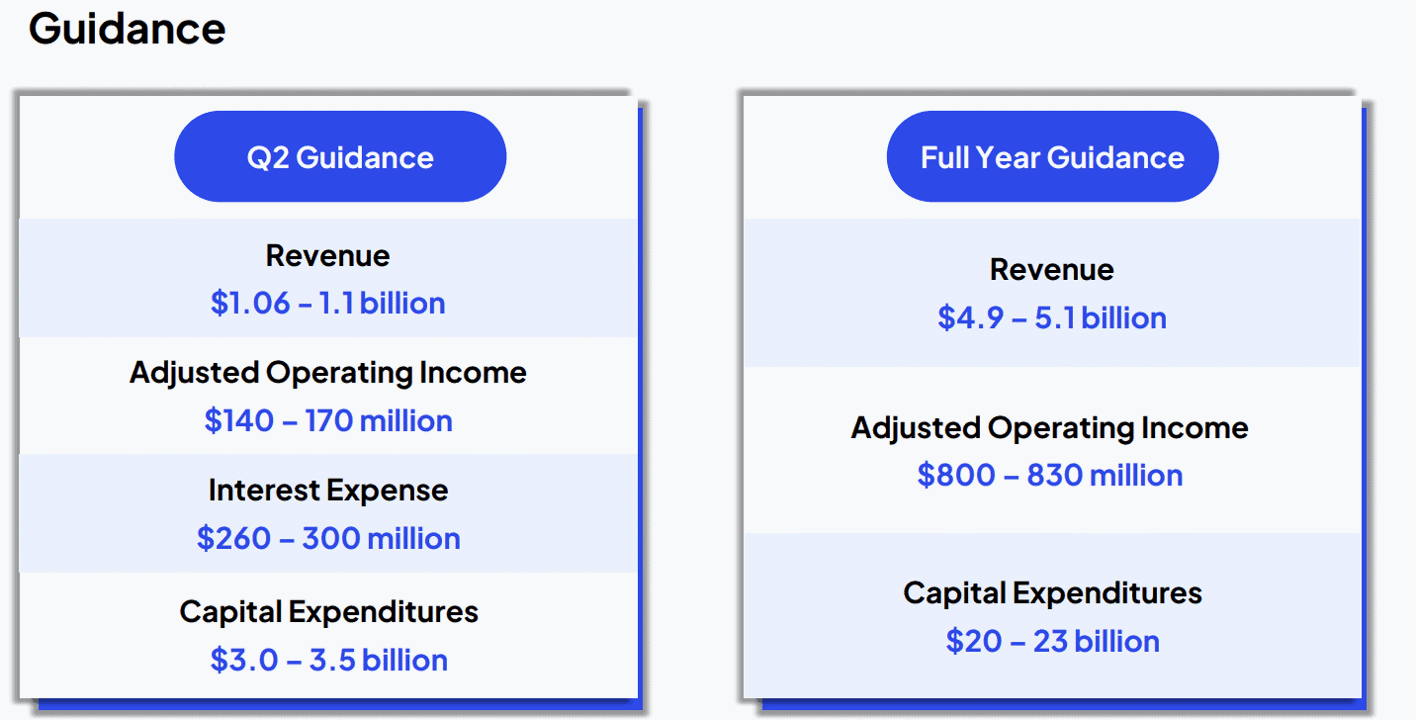

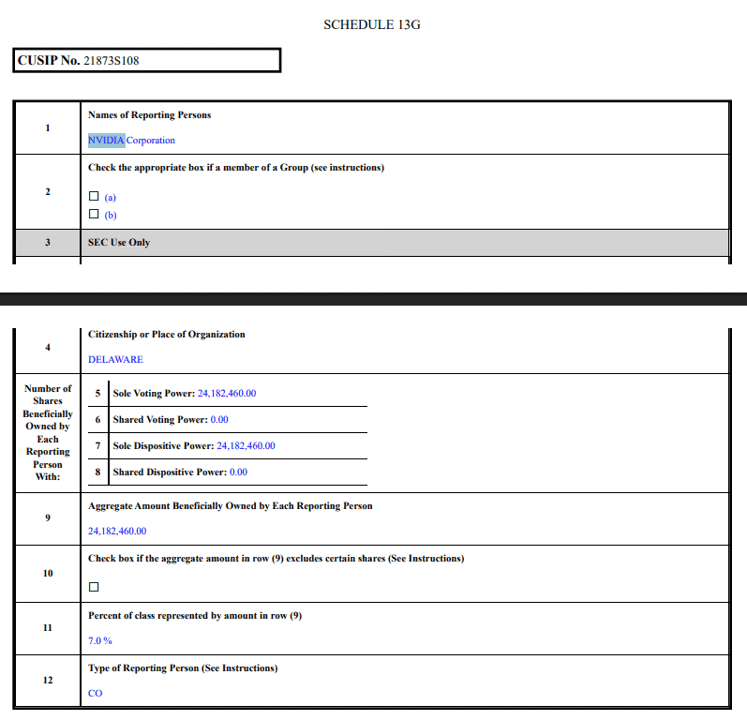

於2025第二財季與展望部分,2Q25單季營收預期區間落於10.6~11.0億美元,調整後營業利益預期區間落於1.40~1.70億美元,資本支出預期區間落於30~35億美元,2025全財年營收預期區間落於49~51億美元,調整後營業利益預期區間落於8.00~8.30億美元,資本支出預期區間落於200~230億美元,此外,於05/15公布的SC 13G表格中,顯示NVIDIA持股比例提升至7%,令上週五(16)CoreWeave大漲22.09%,創新高,。

(CoreWeave 2025第二財季與展望部分 資料來源:CoreWeave)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(CoreWeave SC 13G_Page2_NVIDIA持股佔比 資料來源:CoreWeave)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(CoreWeave日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《淨利年增1.19倍,投信4月吸籌至今》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》