我的網誌

我的網誌鴻海(2317)為 AI 伺服器代工龍頭,法人估 2025 年獲利將創高

前陣子 NVIDIA 的 GTC 大會剛落幕,然而剛好遇到川普搗亂,宣佈要對全球課徵高額的對等關稅,導致台股加權指數短線重挫超過 3,000 點,而基本面良好的 AI 概念股也連帶受到影響。

在我的 5,000 萬存股計劃中,與 AI 有關的公司就是鴻海(2317),主因他為 AI 伺服器代工的龍頭業者。檢視「陳重銘-不敗存股術 APP」法人系統,預估鴻海(2317) 2025 年 EPS 將成長 34.5% 達 14.81 元,獲利將再創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

鴻海(2317):全球 EMS 龍頭,希望透過 3+3 策略強化獲利能力

鴻海(2317)成立於 1974 年,並在 1991 年掛牌上市。公司為全球最大的電子專業製造服務(EMS)代工廠,相較於 OEM、ODM 提供產品代工及設計外,EMS 廠還提供物料管理、後勤運輸、產品維修等服務。客戶包含 Apple、HP、Dell、Sony、Cisco 以及北美 4 大雲端業者,其中 Apple 為最大單一客戶,主因有代工 iPhone、iPad、Macbook 等。

近年為了提升獲利能力,公司提出 3 階段轉型策略,包含 F1.0(現況優化)、F2.0(數位轉型)、F3.0(轉型升級),其中 F3.0 最受矚目。主因鴻海(2317)集團將以「3+3」作為主要經營戰略,涵蓋 3 大新興產業「電動車、數位健康、機器人」,以及 3 項新技術「人工智慧、半導體、新世代通訊技術」。

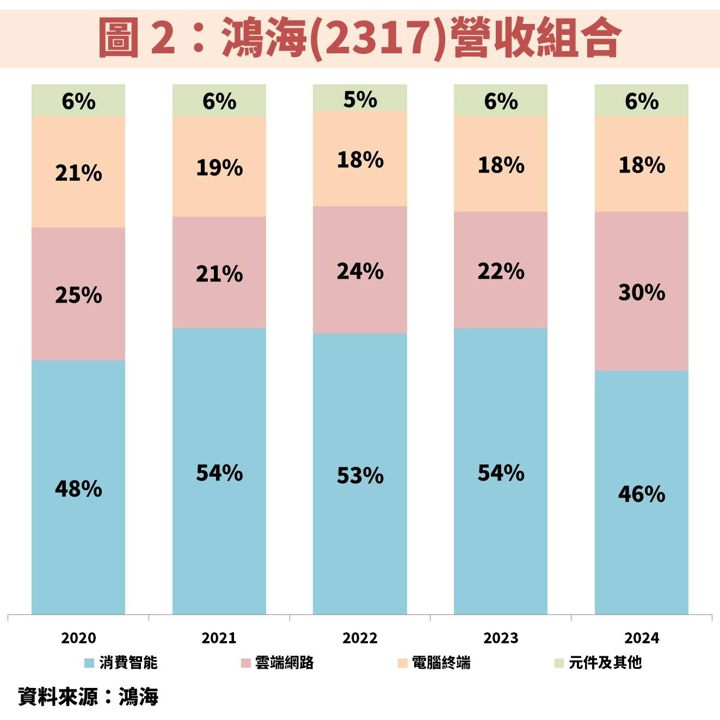

從圖 2 檢視鴻海(2317)營收組合,分為 4 大產品線,包含消費智能產品(智慧型手機、TV、遊戲機)、雲端網路(伺服器、網通)、電腦終端(NB、平板、桌機)、元件及其他(機構件、汽車電子零件、半導體)。

鴻海(2317)隨著營運規模擴大與轉型,帶動營收及獲利持續創高

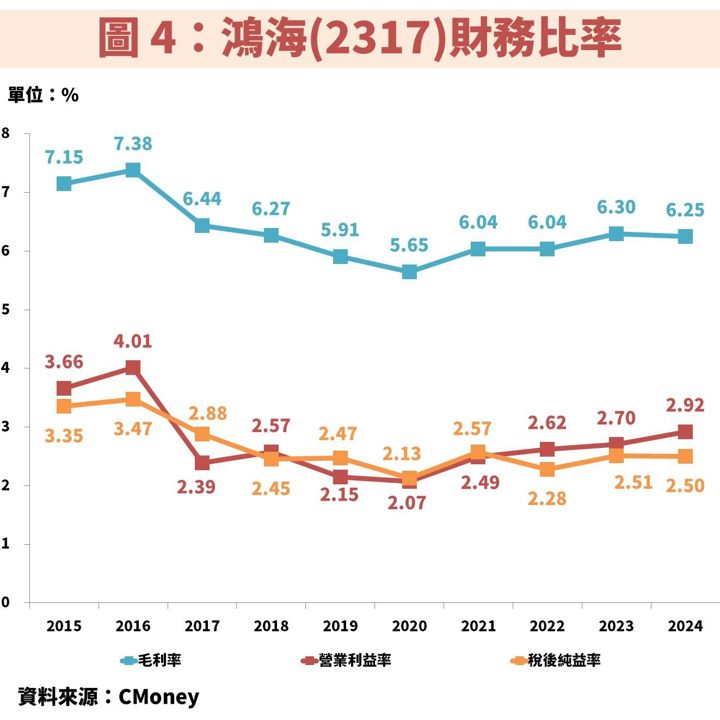

接著從圖 3、圖 4 觀察鴻海(2317)近年營運狀況,隨著代工營運規模擴大,帶動集團營收與獲利持續創歷史新高。其中 2021 年獲利大幅跳增,除了受惠當時疫情帶動的遠距需求之外,也可以看到毛利率有明顯增加,而這也是公司積極轉型所帶來的成果。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部