我的網誌

我的網誌

圖/Shutterstock

*備註:輝達財報季度表達方式為FY25Q4:2024年11–2025年1月、FY26Q1:2025年2月–4月,依此類推,未特別標示即代表西元年。全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映輝達的真實經營情況。全球GPU龍頭輝達高效運算能力優異,為生成式AI爆發的最大贏家

輝達NVIDIA (NVDA) 創立於 1993 年,總部位於美國加州聖塔克拉拉。公司由黃仁勳(Jensen Huang)、克里斯·馬拉科斯基(Chris Malachowsky)與柯提斯·普里姆(Curtis Priem)共同創立,最初專注於開發圖形處理單元(GPU),現已成為全球 AI 運算與高效能運算(HPC)領域的領導企業。NVIDIA 透過其 GPU 加速運算技術,驅動 AI 模型訓練、推理、機器學習、大數據處理以及雲端運算。

隨著 AI 應用加速發展,輝達的 AI 晶片,包括 Hopper 和最新的 Blackwell 架構,已被 OpenAI、Meta(META)、Google(GOOG)、Microsoft(MSFT)、Amazon(AMZN) 等科技巨頭廣泛採用,帶動輝達營收水漲船高。

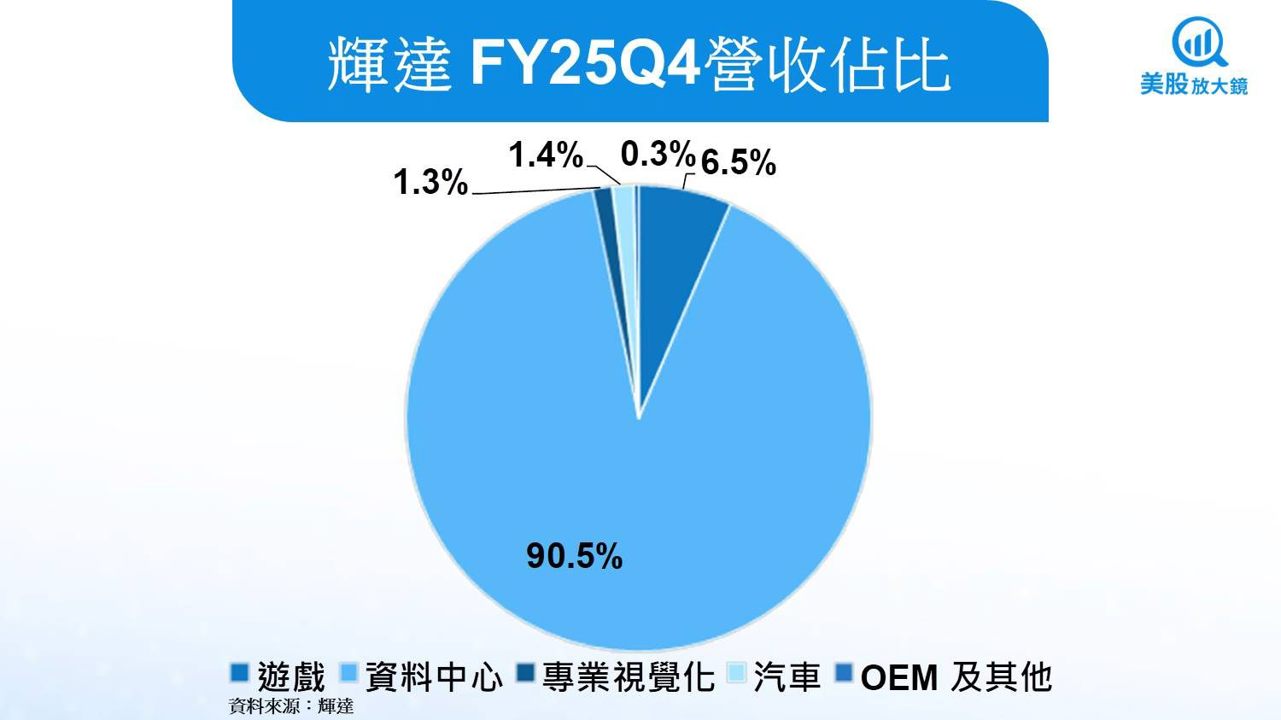

輝達資料中心業務為營運支柱及主要增長動能

輝達的核心業務涵蓋資料中心、遊戲、專業視覺化、汽車及機器人技術,其中資料中心業務已成為公司最主要的收入來源,占總營收比重超過 90%。

輝達的競爭對手包括 AMD(AMD)、Intel(INTC),以及部分自研 AI 晶片的雲端服務商Google(TPU)與 Amazon(Trainium 等)的ASIC合作夥伴如博通(AVGO)、Marvell(MRVL),但輝達仍憑藉較成熟的軟硬體生態、持續推進的架構升級,以及領先的軟體驅動和開發套件(如 CUDA、TensorRT),鞏固了其領先優勢。

輝達FY25Q4大放異彩,營收、獲利雙雙打敗預期

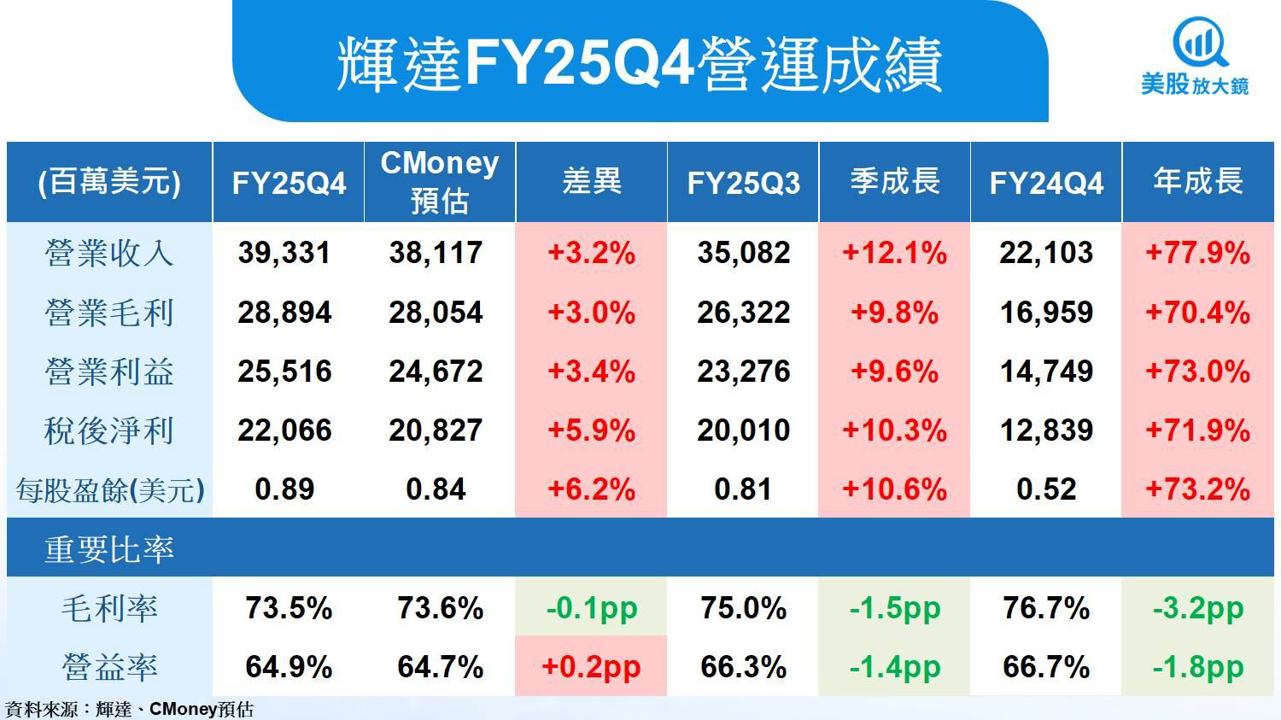

輝達FY25Q4營運成績亮眼:

- 營收達 393.3 億美元 (季增 12.1%,年增 77.9%),高於 CMoney預估的 381.2 億美元 3.2%,也高於市場預期的 381.6 億美元 3.1%。

- 毛利率 73.5% (季減 1.5 個百分點,年減 3.2 個百分點)

- 每股盈餘 (EPS) 達 0.89 美元 (季增 10.6%,年增 73.2%),高於 CMoney預估的 0.84 美元6.2%,亦高於市場預期的 0.85 美元 5.1%。

Blackwell 晶片放量出貨,推動輝達FY25Q4資料中心營收暴增

輝達 FY25Q4營收再創新高,主係資料中心業務(Data Center)表現亮眼,營收達 355.8 億美元,較去年同期大增 93.3%。企業在訓練大型語言模型、推薦系統及推論推斷上之需求擴大,推動AI 算力需求持續飆升。且大型雲端業者與網路服務公司持續建置 AI 資料中心,加速採購輝達最新的 Blackwell(B100/GB200)系列 GPU,加上供應鏈在本季持續優化與擴產,讓輝達的Blackwell晶片的出貨量獲得進一步提振。

輝達FY25Q4毛利率雖小幅下滑, EPS仍年增73.2% 優於預期

獲利方面,在Blackwell 架構晶片初期量產時,零組件與製造成本較高,且公司為迅速滿足客戶需求,提供更多系統客製化選擇,同時推動供應鏈擴張所需的前期投入,均使成本上升,拖累輝達FY25Q4毛利率季減1.5個百分點來到73.5%。所幸營收成長強勁,推動每股盈餘(EPS)季增 10.6%,年增 73.2%達 0.89美元,再次擊倒CMoney及市場預估。

AI 硬體升級規模擴大,輝達FY2025 EPS年增1.3倍氣勢如虹

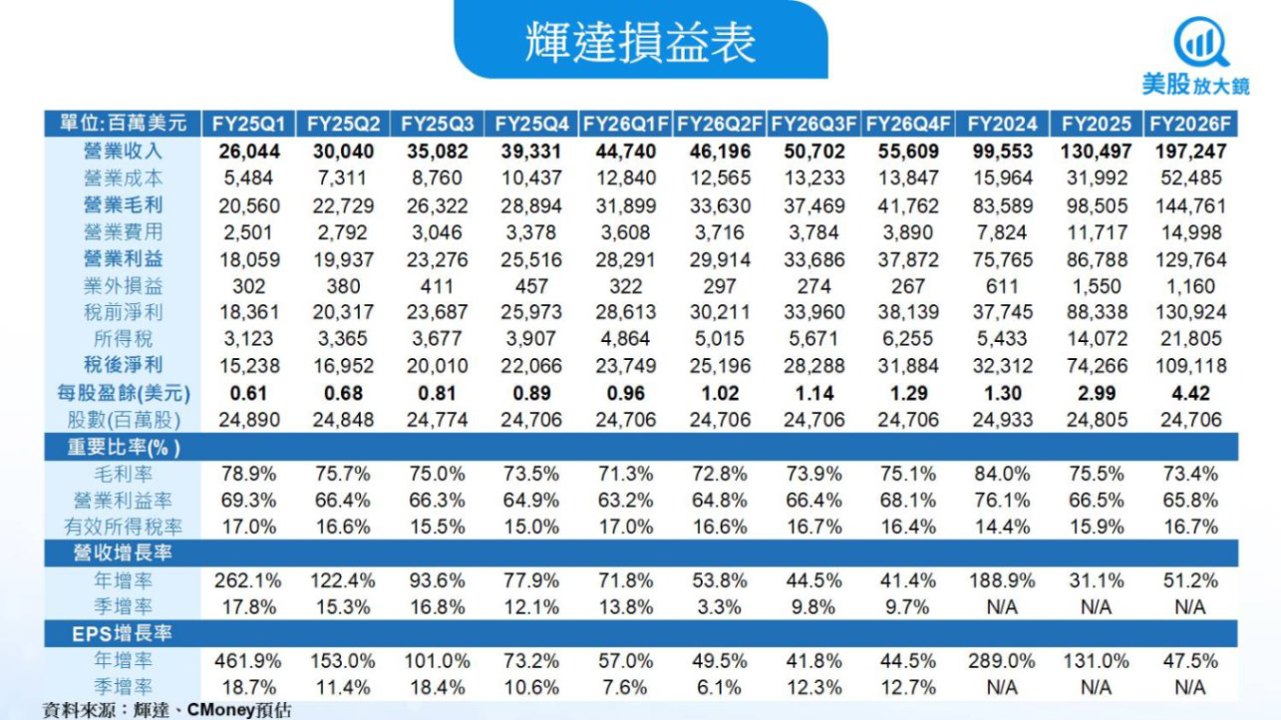

回顧FY2025,輝達營收與EPS大幅增加,分別年增31.1%及131.0%,主要因素在於AI 熱潮帶來的硬體升級週期比以往更快且規模更大。競爭者雖然陸續推出自行研發的 ASIC 或 AI 加速器晶片,但普遍在軟體生態與整體性能上仍難以與輝達匹敵。而雲端資料中心不僅用於模型訓練,還衍生強大的推論需求(Inference),整體 GPU 採購量急遽擴增。另外在產業方面,也可觀察到自動駕駛、智慧製造、醫療影像等市場應用加速成長,帶動對 GPU 與 AI 解決方案的需求不斷擴張。

輝達FY26Q1 財測可圈可點,EPS中位數超越預期

進入FY26Q1,輝達營收及獲利財測均高於CMoney及市場預期:

- 營收可季增9.3%、年增65.1% 達 430.0 億美元(誤差範圍為正負2.0%),遠遠高於CMoney 預期的 401.5 億美元及市場預期的 420.5 億美元。

- 毛利率預期恐季減2.2個百分點、年減7.6個百分點至僅71.0% (誤差範圍為正負0.5%)。

- 每股盈餘(EPS)預期可達 0.92 美元,超出CMoney 預期的 0.86美元及市場預期的0.91美元,更較去年同期(FY25Q1)年增50.0%!

運算及網路需求持續升溫,調高輝達FY26Q1 營收預估

全球AI應用與資料中心擴建投資持續加碼,各大廠的超大規模資料中心(Hyperscale Data Center)仍處於建置擴充週期,運算(Compute)和網路(Networking)需求均有望成長。而AI 訓練和推論集群的採購勢頭不減,推動Blackwell架構的出貨量可望進一步增加。另外,遊戲市場方面,在供應鏈調整完畢後,新一代 RTX 50 桌上型與筆電 GPU 有望恢復正常供貨,預計可帶動遊戲業務營收的加速增長。

因此,CMoney研究團隊樂觀看待輝達FY26Q1營收表現可望優於財測中位數 430.0億美元,故調高輝達FY26Q1營收預估 11.4% 至 447.4 億美元 (季增 13.8%,年增 71.8%)。

毛利率或續跌,然營收成長強勁,仍上調輝達FY26Q1 EPS預估

獲利方面,隨著 Blackwell 的量產,輝達短期內仍以加速製造,並盡快把 Blackwell 交給客戶為目標,且美國關稅政策再度升溫,可能導致輝達面臨更高成本,毛利率恐維持在71% 左右。因此,CMoney研究團隊下調輝達FY26Q1毛利率預期 1.3 個百分點至71.3% (季減2.2個百分點、年減7.6個百分點)。然因調高營收預期,輝達FY26Q1每股盈餘 (EPS) 預估調升 11.5% 至 0.96 美元 (季增 7.6%,年增 57.0%)。

DeepSeek帶動後訓練與推論需求上揚,輝達FY2026 EPS 有望再創新高

展望輝達FY2026營運,DeepSeek的崛起可望帶動後訓練與推論需求飆升,而雲端服務供應商資本支出不減反增,降低DeepSeek 減緩 AI 軍備競賽的擔憂,且新產品Blackwell Ultra 與 Rubin有望在FY2026下半年推出。雖然中國地區營收成長受出口管制所限,輝達營收仍可進一步加速成長。

DeepSeek R1 推動後訓練與推論需求飆升,軟體生態可望加速滲透到更多領域

DeepSeek R1每個任務所需的運算量可能比一次性推論多出 100 倍,可帶動後訓練(Post-training)與推論階段(Inference)運算需求持續上升,預期企業為取得更精準且具備長思考能力的 AI 模型,將投入更大規模的運算資源。

與此同時,AI 模型效能提升,也意味著相關軟體生態可以加速滲透到金融風控、醫療、工業製造等多元領域,從而推動對高效硬體的需求進一步放量。輝達的最新Blackwell GPU 架構,在大幅強化運算能力的同時,配合資料中心基礎建設與軟體開發工具之整合,可望持續獲取龐大訂單。

四大雲端服務供應商資本支出持續增長,鞏固未來 AI 擴張基石

儘管外界一度擔心 DeepSeek 出現後,AI 軍備競賽的速度可能放緩,但四大雲端服務供應商在 24Q4 的資本支出依然大幅成長,由24Q3的589億美元季增22.9%至723億美元。

且摩根士丹利預計,繼2024年成長70%之後,雲端服務供應商的資本支出在2025年和2026年將分別成長39%和17%。亞馬遜預計2025年資本支出將達到約1,050億美元,較2024年的750億美元增長約40%。微軟也計劃在截至2025年6月的財年內投入約800億美元擴建資料中心。Alphabet(Google) 2025年資本支出預計達到750億美元,較2024年增加約43%。而Meta預計2025年資本支出將達到600億至650億美元。這些投入顯示市場對 AI 相關伺服器與運算解決方案的需求並未減弱,實際上更進一步鞏固了未來 AI 擴張的基石。

輝達Blackwell Ultra 與 Rubin 產品將於FY2026下半年推出

針對新一代硬體產品的推出時程,輝達預計在 FY2026下半年正式發表 Blackwell Ultra 與 Rubin。這一次 Blackwell 到 Blackwell Ultra 的過渡,比 Hopper 到 Blackwell 更容易。因為輝達從 Hopper(NVLink 8)跨到 Blackwell(NVLink 72)時,整個機殼、系統架構、電力設計都需要大幅改動,非常複雜。而 Blackwell 進一步升級到 Blackwell Ultra,則可以直接插槽替換。輝達也已經與所有合作夥伴做好計劃,一起協同準備過渡。

中國地區營收成長潛力仍受管制所限

在中國地區方面,輝達指出因出口管制政策仍然持續,中國地區的營收佔比目前維持在FY2025的13.1% 左右。未來若無重大政策調整,該市場的增長潛力仍將受到一定限制,故其餘地區(尤其是營收佔比達46.9% 的美國地區)的營收表現,預期將繼續主導輝達整體成長。

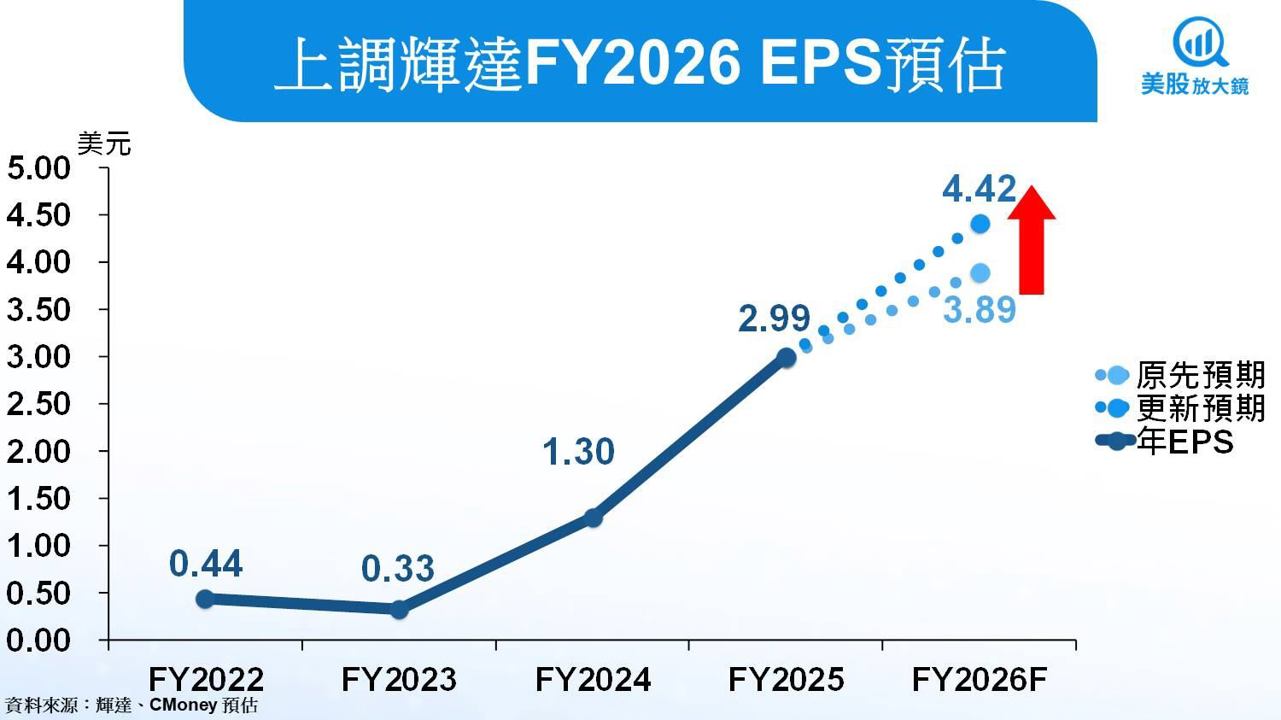

綜合以上,CMoney研究團隊持續看好輝達資料中心營收可望持續上揚,故調高輝達FY2026營收預估13.5% 至 1,972.5億美元 (年增 51.2%)。

毛利率可望逐步回溫,上調輝達FY2026 EPS 預估

獲利方面,Blackwell 具備多種客製化配置,含各種網路選項、空冷或液冷系統等等,所以仍有降低成本、提升毛利的空間。而隨著Blackwell的量產規模的擴大和供應鏈效率的提升,毛利率有望逐步回升至75.0%左右。且因大幅上調營收預估,進而調高FY2026每股盈餘(EPS)預估13.5% 至 4.42 美元(年增 47.5%),可望創下歷史新高。

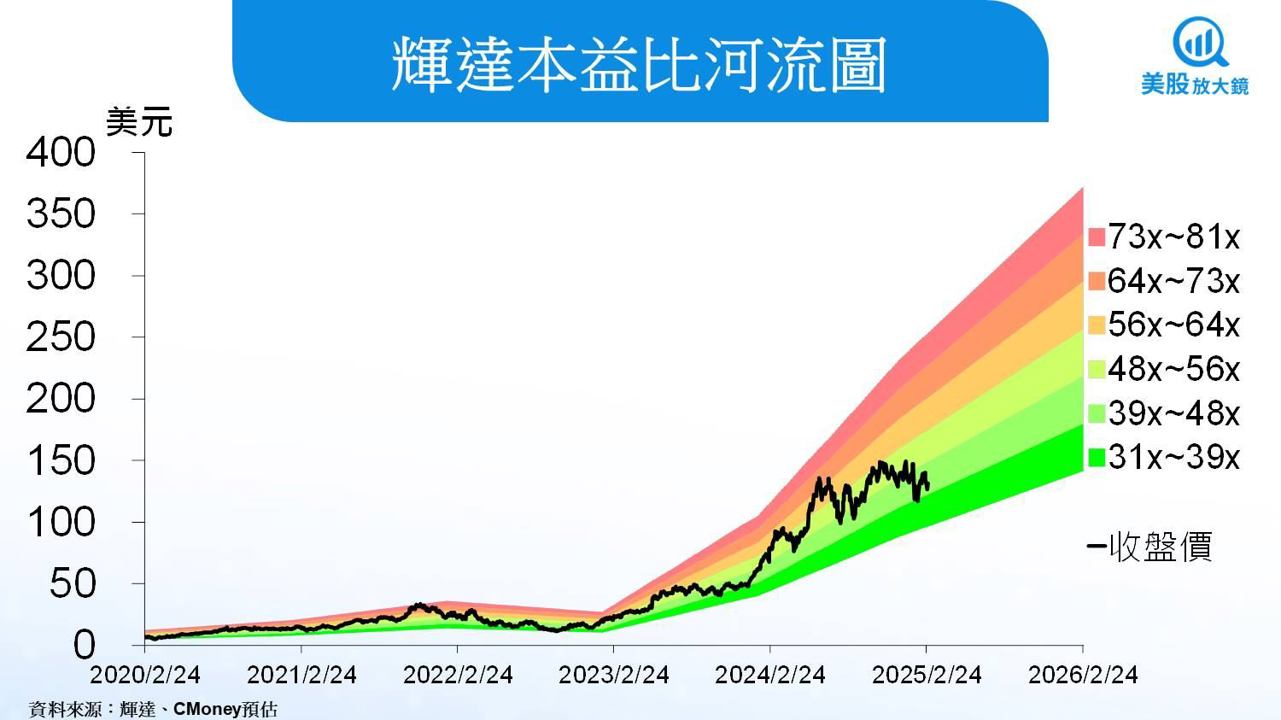

輝達股價短期波動難掩長期成長,且評價已回到偏低位置,維持買進建議,目標價上修至177美元

輝達 2月 26 日收盤價為 131.28 美元,以預估 FY2026 EPS可達 4.42 美元推算,目前輝達本益比為 30 倍,位於過往五年本益比30~81 倍的下緣位置。雖然輝達毛利率走低,和美國或將進一步收緊AI晶片出口中國的限制,導致輝達股價短期內可能出現修正。然而,CMoney研究團隊考量輝達在資料中心與 AI 應用市場的領先地位及穩健成長,且長思考AI 模型DeepSeek崛起,驅動後訓練運算需求持續擴大,四大雲端服務商資本支出續揚,以及Blackwell 和新一代產品推出,均可持續推動獲利成長,故維持買進建議。

評價方面,因美國經濟衰退擔憂,和關稅政策引發通膨反彈疑慮,使美國經濟軟著陸期待降溫,聯準會貨幣政策面臨兩難,資金恐暫時趨向保守,目標價本益比由 44 倍下修至 40 倍。然因調高FY2026 EPS預估,目標價由 171美元上修至 177 美元。

*本篇為 FY25Q4 季度更新報告,

FY25Q3 季度更新報告請見:【美股研究報告】更上一層樓!輝達Nvidia三大成長動能續強,股價漲勢再起可期?

FY25Q2 季度更新報告請見:【美股研究報告】容不下一粒沙!輝達Nvidia獲利能力擔憂浮現,股價漲勢恐到此為止?

FY25Q1 季度更新報告請見:【美股研究報告】一騎絕塵!輝達Nvidia獲利加速成長,股票分割可望帶動漲勢延續!

延伸閱讀:

【美股研究報告】賽富時FY26Q1財報不及預期,盤後股價下挫,Agentforce能力挽狂瀾嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。