我的網誌

我的網誌

中租-KY(5871)連續衰退 2 年後,2025 年有望迎來曙光

2024 年以來,融資租賃公司包含中租-KY(5871)、裕融(9941)、和潤企業(6592),因為「山道猴子」引發先買後付的爭論。雖然租賃公司的客戶通常是信用相對較低的群體,然而先買後付僅是支付方式中的一種,重點還是在於使用者是否合理運用。至於相關公司的價值有多少,更與爭論無關,還是要取決於獲利表現。

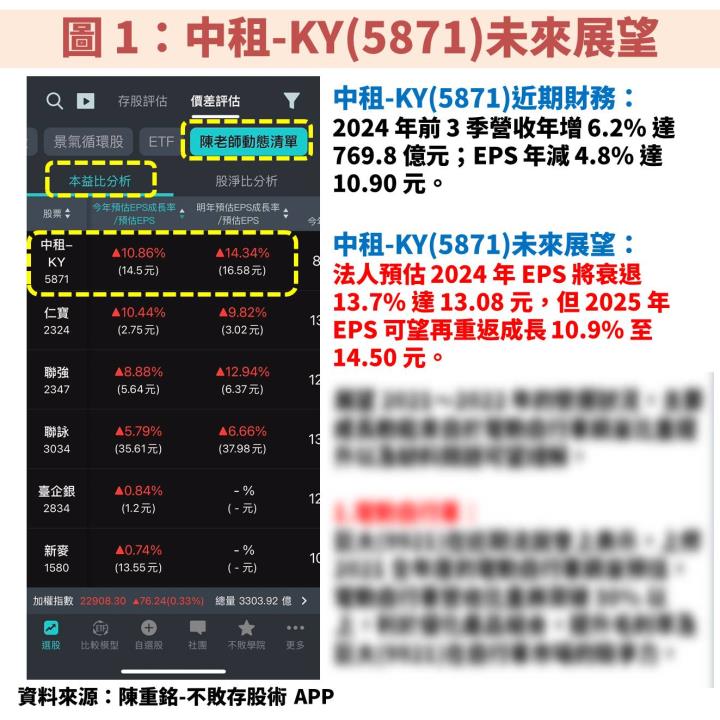

觀察「陳重銘-不敗存股術 APP」法人系統,預估中租-KY(5871) 2024 年 EPS 將衰退 13.7% 達 13.08 元,顯示獲利連續 2 年衰退,這才是股價下滑的主因。不過 2025 年預估 EPS 可望成長 10.9% 至 14.50 元,因此引起我研究的興趣,以下內容將分別說明公司介紹、營運展望、價值評估、操作技巧等。

中租-KY(5871):中小企業的救星,3 大營運地區為台灣、中國、東協

中租-KY(5871)起源於 1997 年的中國租賃(台灣),而後在 1995 年與迪和公司合併並更名為中租迪和,並在 2009 年成立中租控股,最後在 2011 年掛牌上市。首先簡單說明租賃業特性,主要功能是完善金融體系,由於許多中小企業礙於資金不足,且向銀行借款難度較高,無法在創業初期順利買齊所需設備,這種時候就會需要中租-KY(5871)這樣性質的公司,除了可以承作租賃業務外,也可先自行購買後,再以分期付款的形式銷售予客戶,同時也能提供單純的融資服務,因主主要獲利來源包含租賃的利息收入、放款的利息收入等。

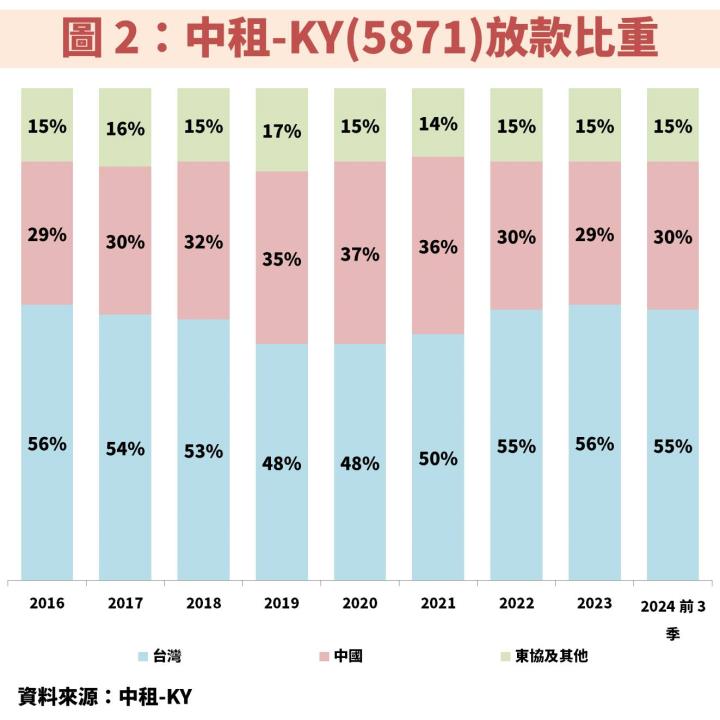

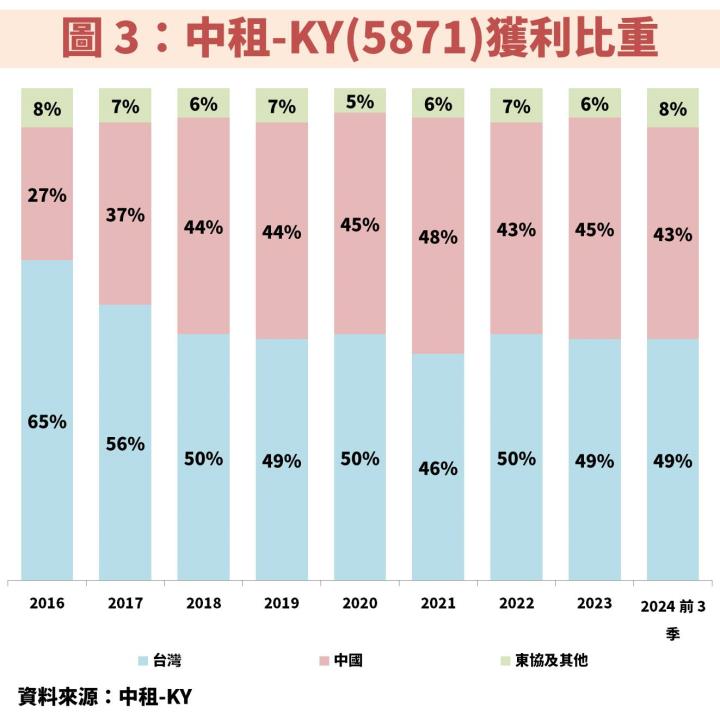

營運地區主要有 3 大市場,分別為台灣、中國及東協,從圖 2、圖 3 可以發現,雖然中國放款比重低於台灣,然而二者獲利比重幾乎相等,主因在中國承作租賃或放款業務的利潤率較高。至於東協雖然放款比重高於 1 成,但獲利比重卻小於 1 成,主要是呆帳比較多,且為了快速擴大市佔率會以較低利率吸引客戶。

中租-KY(5871)信用資產逐年提升,帶動營收不斷創高

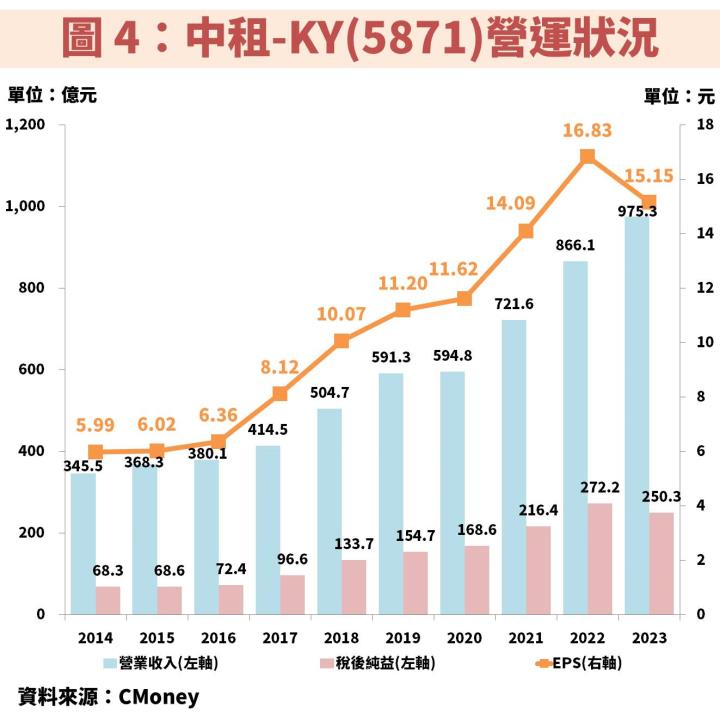

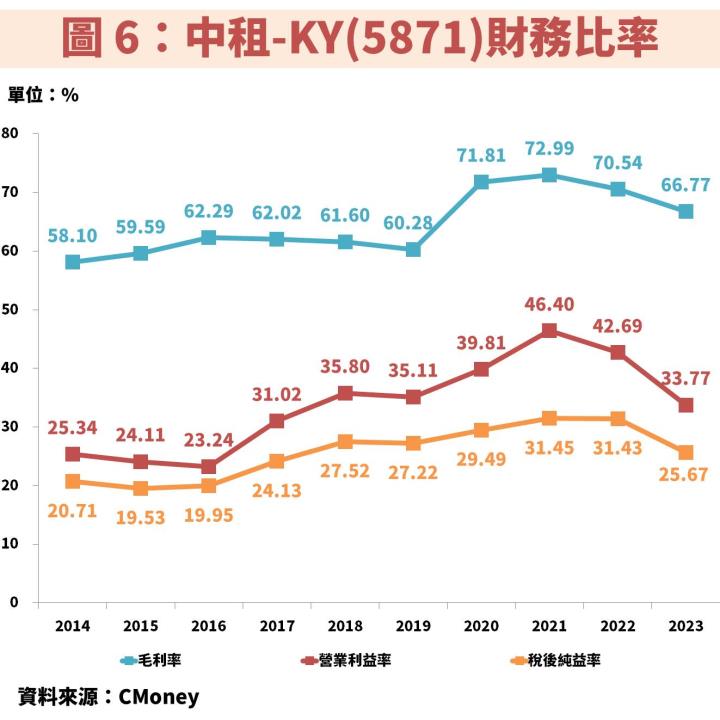

接著從圖 4~圖 6 觀察中租-KY(5871)近年營運狀況,不論是租賃設備或放款給客戶,皆會被公司計算為「信用資產」,因為公司就是靠這些資產來獲得利息收入。隨著長期規模不斷向上,自然帶動營收持續成長創新高。

然而既然是作貸款生意,就有可能遇到客戶資金週轉不靈,進而產生呆帳問題,只要呆帳越多就會影響獲利表現。2023 年因為中國、東協的呆帳金額快速攀升,才導致在營收創高的情況下,EPS 反而出現衰退,所以除了關注月營收,更要留意整體經濟問題,是否可能影響到呆帳情況不斷出現。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部