我的網誌

我的網誌

一、前言:

- 國泰證券期貨舉辦的傳產論壇,隊長幫大家整理一下內容,在全球經濟不確定性增強的背景下,國泰證期研究報告深入探討了金融業、製造業、供應鏈及匯率市場等四大行業的發展趨勢,並針對不同板塊提供了具體的投資建議。權值板塊的表現、結構性成長潛力的小型成長股、新能源與智慧製造等領域的投資機會,並評估美國政策、通膨與利率變化對市場的影響

- 此外,報告中還詳細分析了金融業的兩大子行業,包括銀行業、壽險業和租賃業,並提供具體的個股分析,幫助投資者在不確定的宏觀經濟環境中做出更精準的分析投資決策。

二、對金融與傳產板塊的總體展望

- 2025年大權值板塊的表現:

- 整體表現可能趨於平淡,主要原因來自外部市場與政策的不確定性。

- 進入與塑化兩大板塊可能的上揚空間有限,建議將關注重點轉向具有結構性增長潛力的小型成長股。

- 推薦的主題與細分領域:

- 消費類股:

- 消費股進一步去中心化的趨勢明顯。

- 地區化與中端市場的擴張將帶來機會,相關標的如快消品及中高端零售業者值得關注。

- 新能源領域:

- 受惠於政策支持與基礎設施需求持續增長,特別是電力相關行業如電網、新能源汽車供應鏈和數據中心建設等。

- 智慧製造與自動化:

- 中國持續推動製造業升級,智慧製造及自動化領域將受益於政策與投資。

- 推薦關注與自動化設備、工業機器人相關的龍頭企業。

- 消費類股:

一、前言:

- 國泰證券期貨舉辦的傳產論壇,隊長幫大家整理一下內容,在全球經濟不確定性增強的背景下,國泰證期研究報告深入探討了金融業、製造業、供應鏈及匯率市場等四大行業的發展趨勢,並針對不同板塊提供了具體的投資建議。權值板塊的表現、結構性成長潛力的小型成長股、新能源與智慧製造等領域的投資機會,並評估美國政策、通膨與利率變化對市場的影響

- 此外,報告中還詳細分析了金融業的兩大子行業,包括銀行業、壽險業和租賃業,並提供具體的個股分析,幫助投資者在不確定的宏觀經濟環境中做出更精準的分析投資決策。

二、對金融與傳產板塊的總體展望

- 2025年大權值板塊的表現:

- 整體表現可能趨於平淡,主要原因來自外部市場與政策的不確定性。

- 進入與塑化兩大板塊可能的上揚空間有限,建議將關注重點轉向具有結構性增長潛力的小型成長股。

- 推薦的主題與細分領域:

- 消費類股:

- 消費股進一步去中心化的趨勢明顯。

- 地區化與中端市場的擴張將帶來機會,相關標的如快消品及中高端零售業者值得關注。

- 新能源領域:

- 受惠於政策支持與基礎設施需求持續增長,特別是電力相關行業如電網、新能源汽車供應鏈和數據中心建設等。

- 智慧製造與自動化:

- 中國持續推動製造業升級,智慧製造及自動化領域將受益於政策與投資。

- 推薦關注與自動化設備、工業機器人相關的龍頭企業。

- 消費類股:

三、宏觀政策與影響分析

- 美國政策的潛在影響(跑步經濟 2.0):

- 關稅壁壘的提升:

- 中國製造業出口壓力增大,供應鏈的地緣集中效應將更明顯。

- 台商與美國消費市場關聯性高的企業可能受益於這一政策變化。

- 減稅政策:

- 美國可能在2025年推行減稅,包含企業稅和個人所得稅。

- 這將帶動內需增長,進而影響全球供應鏈重新布局。

- 關稅壁壘的提升:

- 通膨與利率的變化:

- 美國債務增長將帶動發債規模擴大,預期公債殖利率維持上行趨勢。

- 關稅提升可能進一步推高通膨率,對短期與長期資產定價帶來壓力。

四、金融業的板塊分析

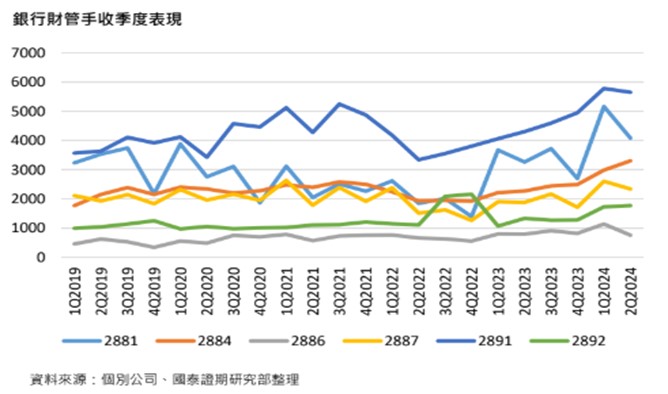

- 銀行業:

- 財富管理業務將是成長亮點:

- 受益於台灣銀行系統強大的理財規模與財管收入增長,2025年將延續這一趨勢。

- 財富管理業務將是成長亮點:

- 美元利率下行可能進一步改善銀行的利息收入結構。

- 資本適足率提升:

- 內部風險模型(IRB)試行預計將提升銀行的資本適足率,改善資本效率與派息能力。

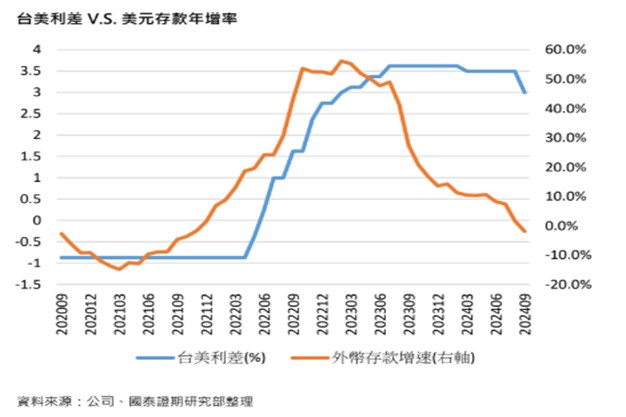

- 存款結構的改善:

- 美元定存與台幣定存帶動資金成本提升,隨著2025年美元利率趨緩,存款結構料將改善,進一步提振銀行利潤。

- 資本適足率提升:

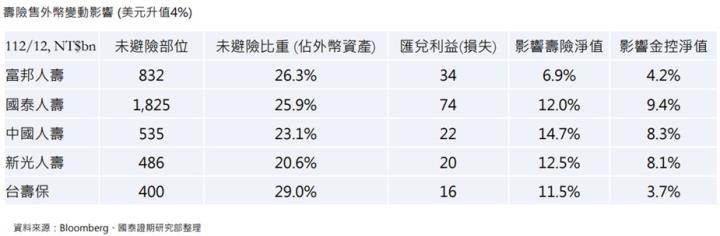

- 壽險業:

- 長天期美債利率的上升對資產負債表造成壓力,但隨著美元利率逐漸趨穩,壽險資產的再配置可能帶來正向影響。

- 租賃業:

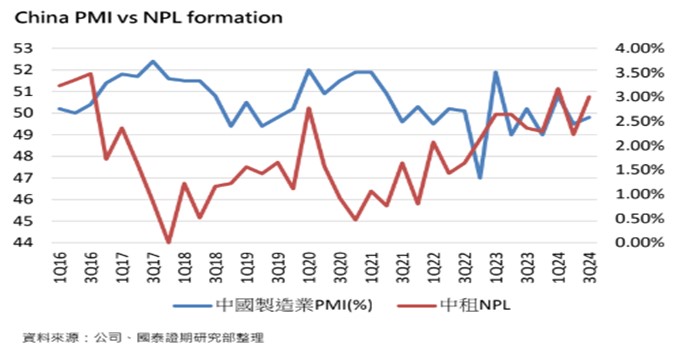

- 台灣租賃公司在中國製造業相關曝險較高,若中國製造業面臨挑戰,可能對租賃資產的品質產生負面影響。

五、製造業與供應鏈的展望

- 製造業復甦週期啟動:

- 庫存週期啟動帶動生產回升,特別是在中小企業與地區供應鏈中表現明顯。

- 對公股銀行的影響:

- 第一金控等台灣的公股銀行受惠於穩健的分紅與較高的現金股利殖利率,在2025年具有吸引力。

六、匯率與資本市場的展望

- 美元走勢與資本利得:

- 美國政策推動下,美元可能保持強勢,亞洲貨幣競貶的壓力上升。

- 這對台灣金融業來說,有助於降低避險成本,但資本利得可能受到壓縮。

- 台灣市場特點:

- 台灣的企業分紅與資本增值在區域內表現穩健,財富管理將繼續支撐市場吸引力。

七、個股分析:以下為論壇整理訊息分享,不做買賣建議

- 中信金(2891)

- 確定退出新光金控收購,避免股權等不確定性,穩定股東權益。

- 財富管理展望:財富利率曲線回正及推動業務成長,2025年淨手續費收入成長率調高至6.5%。

- 降息影響小:公司資產存續期短,且具備多元幣別佈局,降息對利差影響有限。

- 穩定股利:現金股利儲蓄利率預期達4%以上,顯著拉動同業水平,回饋股東穩定。

- 世紀鋼(9958) - 目標價271元(16倍2025 EPS)

- 毛利率改善:2023下半年起逐步提升。

- 產品升級:2024下半年生產大尺寸風機,單價提升。

- 產能擴充:2025下半年組裝線增至三套,提升產能與成本效益。

- 市場拓展:領先國內同業,計劃拓展海外。

- 營運成長:2026年第三階段開發風場容量提升。

- 中鼎(9933) - 目標價60元(16倍2025F EPS)

- 新竹海水淡化廠得標:2024年第二季與SUEZ及宏華營造共同得標新竹海水淡化廠建設及維護案,總金額177億元。

- 新簽約金額成長:高科技業務斬獲,2024年新簽約金額達658億元。

- 評價狀況:目前交易在13倍2024年獲利預估,處於歷史本益比區間(8-22倍)中偏下。

- 成長動能:AI需求強勁、China+1策略及能源轉型政策穩健支撐營運增長。

- 國統(8936) - 目標價77元(17倍2025F EPS)

- 營收展望:短期因天氣影響,秋冬枯水期後營收將恢復成長,今年營收預估年增30%。

- 得標金額創新高:2023年得標金額年增102%,預期2025年營收與獲利將年增逾40%。

- 評價狀況:目前交易於14倍2024年獲利預估,處於歷史本益比區間(8-22倍)中緣。

- 潛在專案:第二階段海水淡化廠及苗栗竹南污水處理廠第四期有望提升公司評價。

- 來億-KY(6890) - 目標價465元(21.3倍2025年EPS)

- 2024年營收表現:3Q24銷售暢旺,4Q24旺季營收創高,產品組合改善推升EPS至4.4元,全年EPS上修至15.09元。

- 2025年成長預期:新產能開出及四大客戶訂單增長,出貨量達9,000萬雙,EPS上修4%至21.8元,再創新高。

- 股價評估:2024-2025年獲利持續創高,目標價由強力買進調整為買進,並上修至465元。

- 志強-KY(6768) - 目標價149元(12.5倍2025年EPS)

- 2024年表現:3Q24毛利率優於預期,稅後獲利同比增長320%,單季EPS達1.76元;4Q24旺季營收預計創歷史新高。

- 2025年展望:訂單能見度達2025上半年,明星品牌ASICS、Brooks及GU訂單需求大增,預計明年貢獻倍增以上,帶動營收及獲利創新高。

- 評價與建議:殖利率達5-6%,近期被ETF新增納入,股價自9月推薦以來漲幅26%。因營運持續增長,評價低於同業,維持買進並上修目標價至149元。

- 晶碩 (6491) - 目標價535元(19倍2025年EPS)

- 中國市場:政策支持下需求回暖,營運壓力減輕。

- 日本市場:矽水膠滲透率持續提升,4Q24將取得矽彩產品認證,進一步增添成長動能。

- 營收展望:兩大市場展望正向,2025年營收預計重回雙位數年增。

- 評價與建議:目前評價位於歷史交易區間低緣,且相對同業偏低,維持買進建議,目標價535元。

- 視陽(6782) - 目標價300元(22倍2025年EPS)

- 日本市場:新、舊品牌客戶拉貨動能強勁,FY24/FY25營收年增速調高至60%及13%;老花及散光鏡片出貨增加,推升市佔率。

- 中國市場:新舊客戶訂單回升,FY24/FY25營收年增182%及19%,產品推廣及市場接受度提升。

- 投資建議:長期成長趨勢穩定,市場地位未變,維持買進建議,目標價300元。

- 胡連(6279) - 目標價203元(17倍2024下半年-2025上半年EPS)

- 成長動能:中國車市成長、自主品牌市佔提升,海外拓展成功,高頻高壓連接器需求增長。

- 財務展望:2024/2025營收年增15.8%及11.6%,毛利率穩定,淨利CAGR超20%。

- 投資評價:市佔率提升,評價具潛力,維持買進建議。

- 貿聯(3665)

- 成長動能:IT部門為未來兩年主要驅動力,HPC產品將帶來營收/獲利貢獻。

- 取得GB200供應商資格,2024 Q4小量出貨,2025年成長明顯。

- 併購Easys拓展工業業務,聚焦客製化與半導體設備線束需求。

- 財務展望:產品組合改善提升利潤率,長期成長展望看好。

- 股價評估:目前交易於16倍FY25預估,評價合理。

八、投資建議與總結

- 銀行股中,建議優先關注具有高財管收入與資本效率的龍頭銀行。

- 傳產與製造業領域,推薦新能源與智慧製造相關板塊,抓住政策推動的結構性機遇。

- 在宏觀風險背景下,需謹慎評估租賃業與壽險業的中短期挑戰。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ