我的網誌

我的網誌

圖片來源:聯強

受惠AI伺服器的龐大商機,

以及半導體客戶數持續成長,

聯強前三季EPS已達3.76元,

優於公司預期,

2024年配息3元,

股利殖利率超過4%。

聯強身為亞太第一大3C電子通路商,

對於2025年的營運展望,

讓我們一起來看看吧!

本篇將與您分享:

1.聯強(2347)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

聯強(2347)簡介

聯強成立於1988年,

為亞太地區第一大,

全球第三大的3C專業電子通路廠商,

主要業務為3C電子產品及半導體零組件的銷售服務,

公司近9成的營收來自海外,

尤其在亞太地區著墨甚深,

目前在全球32個國家設有營運據點,

並擁有3萬多個經銷通路,

主要市場包含中國、香港、泰國、印尼、印度及越南等地,

今年海外市場以印尼的業績成長最為快速,

通路涵蓋門市、連鎖賣場、網路購物、加值商、系統整合商和電信營運商等,

2024年前三季營收佔比 :資訊商用28%、資訊家用28%、半導體39%、通訊產品5%。

營運概況

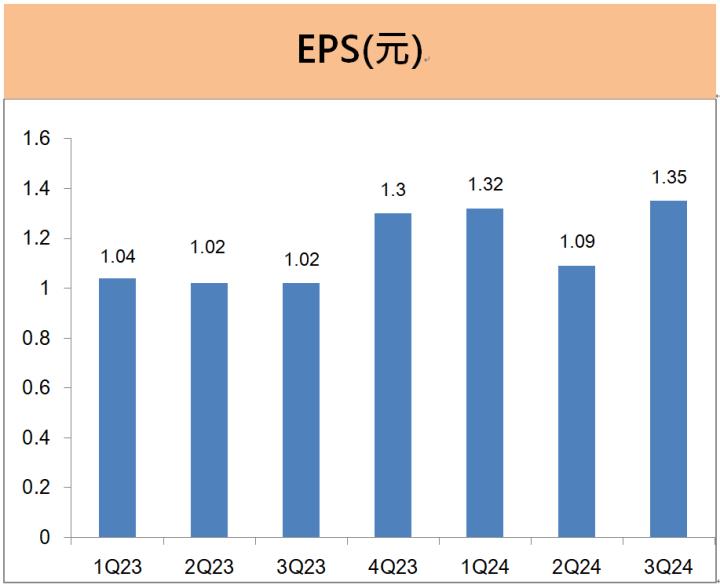

聯強前三季EPS為3.76元,獲利年增22%

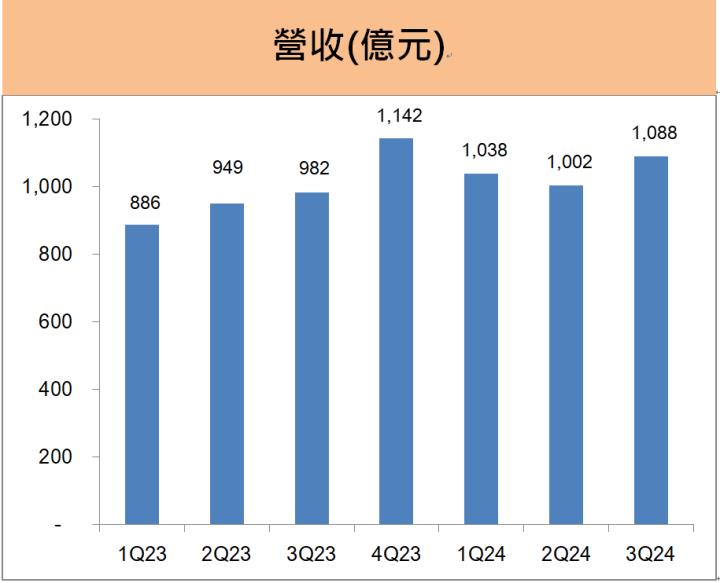

聯強2024年第三季營收1088億元,

較上一季成長8.6%,

較去年同期成長10.8%,

聯強四大業務的營收同步成長,

尤其是以資訊商用營收年增20%最為強勁,

主要來自資料中心與雲端服務的訂單持續成長,

加上網路設備客戶下單轉為積極。

半導體業務的營收年成長8%表現次之,

則是受惠第三季半導體元件的旺季備貨動能,

至於資訊家用及通訊產品的營收則僅較去年微幅成長,

聯強累計前三季營收為3128億元,

較去年同期成長11%。

聯強第三季EPS為1.35元,

獲利較上一季增加23.9%,

較去年同期大增32.4%,

主要受惠產品組合轉佳使毛利率上升,

使得第三季的獲利表現優於公司預期。

聯強累計前三季EPS為3.76元,

獲利較去年大增22%。

聯強預期第四季營收季增1成近1200億元

聯強10月營收為359億元,

較去年同期成長7.6%,

公司的四大業務都持續同步成長,

其中通訊業務受惠智慧手機的新機上市效應,

營收年增14%表現最佳,

而資訊商用與半導體業務也都有近10%的成長,

至於資訊家用業務則僅小幅年增4%。

聯強累計今年前10月營收為3487億元,

較去年同期成長11%。

聯強副總裁杜書全指出,

公司對於第四季的業績展望相當樂觀,

由於第四季是每年的營運最旺季,

今年的主要成長動能來自商用資訊與半導體兩大業務,

其中商用資訊除受惠政府年底消化預算之外,

也持續受惠企業數位轉型對AI伺服器的強勁需求,

半導體業務則因聯強客戶數持續穩定增加,

第四季也會有相當不錯的表現,

聯強預期第四季的營收將會季增1成接近1200億元,

公司看好2024年營收將可超越2年前的4246億元營收高峰。

未來展望

圖片來源:聯強

受惠AI伺服器的龐大商機,

以及半導體客戶數持續成長,

聯強前三季EPS已達3.76元,

優於公司預期,

2024年配息3元,

股利殖利率超過4%。

聯強身為亞太第一大3C電子通路商,

對於2025年的營運展望,

讓我們一起來看看吧!

本篇將與您分享:

1.聯強(2347)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

聯強(2347)簡介

聯強成立於1988年,

為亞太地區第一大,

全球第三大的3C專業電子通路廠商,

主要業務為3C電子產品及半導體零組件的銷售服務,

公司近9成的營收來自海外,

尤其在亞太地區著墨甚深,

目前在全球32個國家設有營運據點,

並擁有3萬多個經銷通路,

主要市場包含中國、香港、泰國、印尼、印度及越南等地,

今年海外市場以印尼的業績成長最為快速,

通路涵蓋門市、連鎖賣場、網路購物、加值商、系統整合商和電信營運商等,

2024年前三季營收佔比 :資訊商用28%、資訊家用28%、半導體39%、通訊產品5%。

營運概況

聯強前三季EPS為3.76元,獲利年增22%

聯強2024年第三季營收1088億元,

較上一季成長8.6%,

較去年同期成長10.8%,

聯強四大業務的營收同步成長,

尤其是以資訊商用營收年增20%最為強勁,

主要來自資料中心與雲端服務的訂單持續成長,

加上網路設備客戶下單轉為積極。

半導體業務的營收年成長8%表現次之,

則是受惠第三季半導體元件的旺季備貨動能,

至於資訊家用及通訊產品的營收則僅較去年微幅成長,

聯強累計前三季營收為3128億元,

較去年同期成長11%。

聯強第三季EPS為1.35元,

獲利較上一季增加23.9%,

較去年同期大增32.4%,

主要受惠產品組合轉佳使毛利率上升,

使得第三季的獲利表現優於公司預期。

聯強累計前三季EPS為3.76元,

獲利較去年大增22%。

聯強預期第四季營收季增1成近1200億元

聯強10月營收為359億元,

較去年同期成長7.6%,

公司的四大業務都持續同步成長,

其中通訊業務受惠智慧手機的新機上市效應,

營收年增14%表現最佳,

而資訊商用與半導體業務也都有近10%的成長,

至於資訊家用業務則僅小幅年增4%。

聯強累計今年前10月營收為3487億元,

較去年同期成長11%。

聯強副總裁杜書全指出,

公司對於第四季的業績展望相當樂觀,

由於第四季是每年的營運最旺季,

今年的主要成長動能來自商用資訊與半導體兩大業務,

其中商用資訊除受惠政府年底消化預算之外,

也持續受惠企業數位轉型對AI伺服器的強勁需求,

半導體業務則因聯強客戶數持續穩定增加,

第四季也會有相當不錯的表現,

聯強預期第四季的營收將會季增1成接近1200億元,

公司看好2024年營收將可超越2年前的4246億元營收高峰。

未來展望

聯強2025年營收將成長7%~10%

對於聯強2025年的業績展望,

聯強副總裁杜書全表示,

2025年全球科技業的主要成長動能還是AI,

AI將帶動資訊商用業務持續高速成長,

聯強自從推出半導體營運服務平台MSP後,

透過資訊串聯整合供應鏈的營運服務體系,

幫助半導體供應商及客戶精準掌握即時庫存管理,

使得半導體業務的客戶數持續增加,

2025年持續看好半導體業務的業績成長。

儘管通訊和資訊家用業務2024年的成長較為緩慢,

他認為AI商機將從運端開始,

持續擴散到AI電腦、AI手機等終端產品,

2025年的AI手機與AI PC的換機潮的趨勢可望成形,

消費性電子與手機業務將會隨之加溫,

在資訊商用及半導體兩大成長引擎帶動下,

看好明年的營收將可再創新高,

預期2025年營收將可成長7%~10%。

股利政策

聯強2024年配息3元,股利殖利率4.1%

聯強2024年現金股利為3元,

股利殖利率為4.14%,

略高於10年平均殖利率的3.85%,

已於6月除息。

聯強2024年的盈餘分配率為69%,

盈餘分配率回到過往6成的水準,

高於近5年的平均盈餘分配率50%。

聯強董事長苗豐強在股東會承諾,

未來至少會保留60%的盈餘分派給股東,

算是一家長期穩定配息的公司。

體質評估

在更新完營運概況和展望後,

我們打開艾蜜莉APP來看看聯強的體質,

股票體質多屬正常,

發現三項警示指標需特別注意!

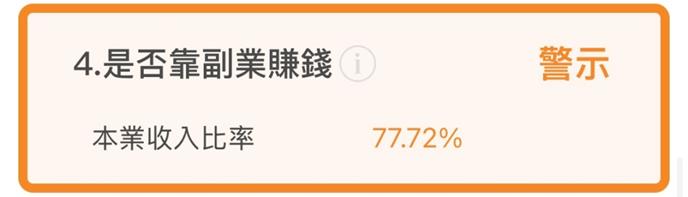

是否靠副業賺錢:本業收入比率 < 80%

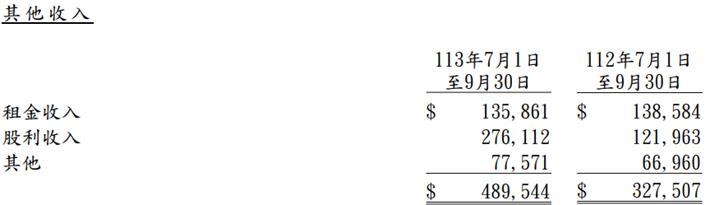

聯強的本業收入比率77.72%,

略低於合格標準的80%。

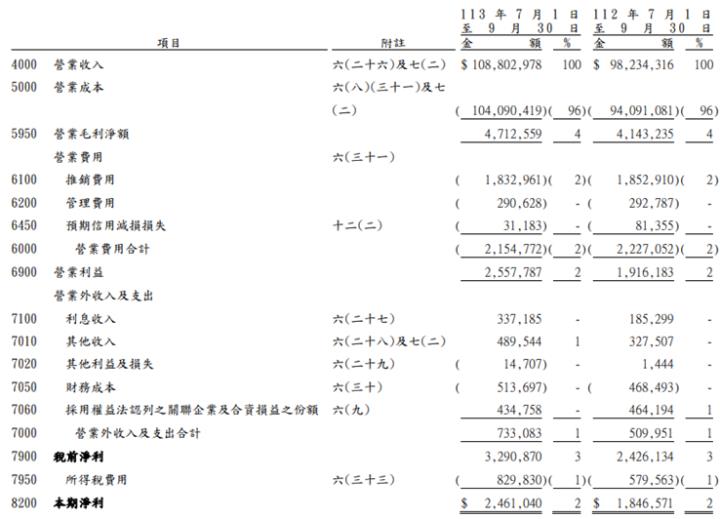

我們檢視聯強的財報數字,

第三季在業外收入中,

金額較大項目為利息收入、股利收入及權益法認列收入,

近幾季來自權益法認列的收入差異並不大,

由於本季的利息收入及股利收入合計多出3.1億元,

才使得聯強的業外收入比率略微超過20%,

由於聯強的本業收入持續穩健成長,

我們只要繼續關注即可,

不需過度擔心。

資料來源:聯強

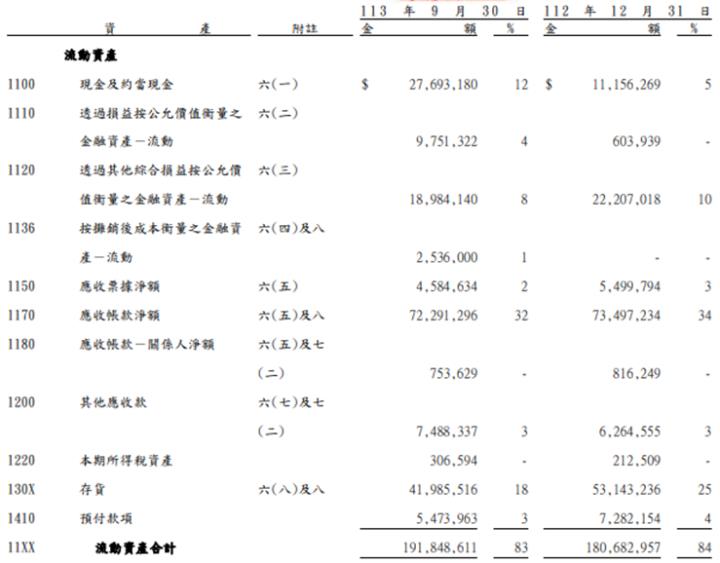

是否營收大灌水:營收灌水比率>30%

營收灌水比率的公式= (應收帳款+存貨) / 營收,

聯強的營收灌水比率為33.58%,

略高於合格標準30%。

分析聯強的財報數字,

第三季的應收帳款與存貨金額都有小幅下降,

整體的營收灌水比率有微幅的改善,

因此我們只要持續觀察即可,

不需過度擔心。

資料來源:聯強

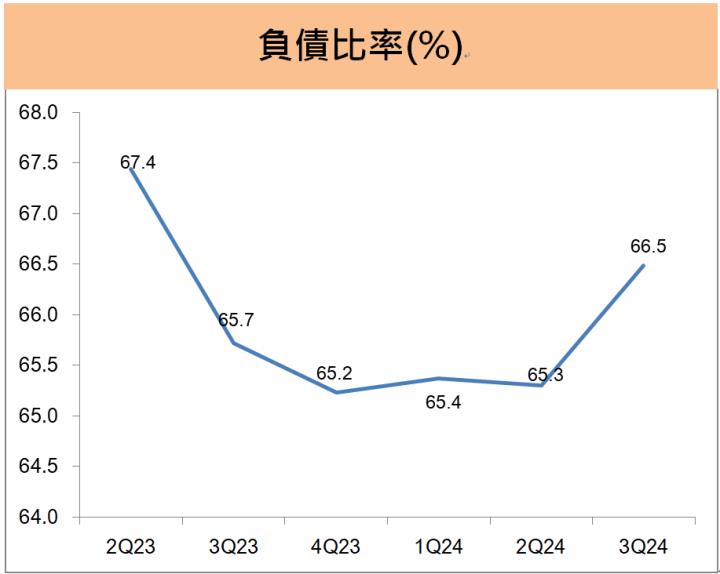

是否欠錢壓力大:負債比率 > 50%

聯強的負債比率66.49%,

超過艾蜜莉定存股合格標準的50%。

聯強的負債比偏高,

這是電子通路產業的常態。

聯強近幾季的負債比率在65~70%區間,

最新一季的負債比仍在區間之內,

加上流動比率與速動比率維持良好,

因此我們只要密切觀察即可,

不需過度擔心。

結論

聯強受惠產品組合轉佳使毛利率上升,

累計前三季EPS為3.76元,

獲利較去年大增22%,

今年現金股利3元,

現金股利殖利率超過4%,

聯強看好AI趨勢將帶動四大業務成長,

看好2025年的營收將再創新高。

警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

升級專業版,立即享有10大禮遇功能!

1. 進階選股

2. 自選檔股數100檔

3. 股價光譜無限次

4. 本益比河流圖無限次

5. 個股分析文章

6. 影音教學課程

7. 即時聊天室

8. VIP專屬QA社團

9. 艾蜜莉清單價格變動通知

10. 投資日誌

APP下載網址:https://cmy.tw/00BhXn

備註:使用手機點擊才能正常開啟