我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

聯準會在9月的FOMC會議決定降息2碼,正式開啟了降息循環。不過台灣9月的央行理監事會議則決議維持現有利率、但提高存款準備率1碼,並祭出了一系列的房市管制措施。究竟提高存款準備率有什麼用途呢?今天這篇文章讓你一看就懂。

圖1:FED、台灣央行決議和政策重點。來源:工商時報

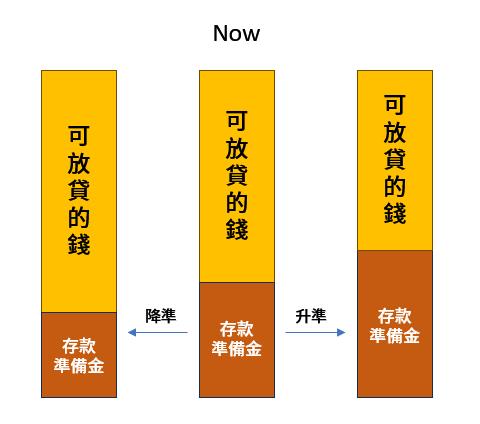

存款準備率影響銀行可放貸金額,控制信用擴張的總量

存款準備率(簡稱存準率)是央行為了保障存款人的權益,規定銀行不能把所有的錢都拿去放貸,要保留一定的比例來支應存款人的取款需求,這個比例就是存款準備率。

舉個例子,假設存準率是10%,代表銀行每增加100萬的存款,就只有90萬能拿出去放款,剩下的10萬就必須留著(或繳存央行)。如果存準率變成15%,同樣增加100萬存款,能拿出去放款的額度就只剩下85萬。

所以簡單來說,存款準備率的調整,直接影響的是銀行可以放款的總量,也是一種控制信用擴張的手段。以台灣央行本次調升存款準備率1碼來說,大約可以從市場收回1,200億左右的現金,代表銀行能放款金額就少了1,200億。

圖2:存款準備金率影響的是銀行可以放貸的錢。來源:阿格力整理

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

聯準會在9月的FOMC會議決定降息2碼,正式開啟了降息循環。不過台灣9月的央行理監事會議則決議維持現有利率、但提高存款準備率1碼,並祭出了一系列的房市管制措施。究竟提高存款準備率有什麼用途呢?今天這篇文章讓你一看就懂。

圖1:FED、台灣央行決議和政策重點。來源:工商時報

存款準備率影響銀行可放貸金額,控制信用擴張的總量

存款準備率(簡稱存準率)是央行為了保障存款人的權益,規定銀行不能把所有的錢都拿去放貸,要保留一定的比例來支應存款人的取款需求,這個比例就是存款準備率。

舉個例子,假設存準率是10%,代表銀行每增加100萬的存款,就只有90萬能拿出去放款,剩下的10萬就必須留著(或繳存央行)。如果存準率變成15%,同樣增加100萬存款,能拿出去放款的額度就只剩下85萬。

所以簡單來說,存款準備率的調整,直接影響的是銀行可以放款的總量,也是一種控制信用擴張的手段。以台灣央行本次調升存款準備率1碼來說,大約可以從市場收回1,200億左右的現金,代表銀行能放款金額就少了1,200億。

圖2:存款準備金率影響的是銀行可以放貸的錢。來源:阿格力整理

升準會怎麼樣?以營建股為例

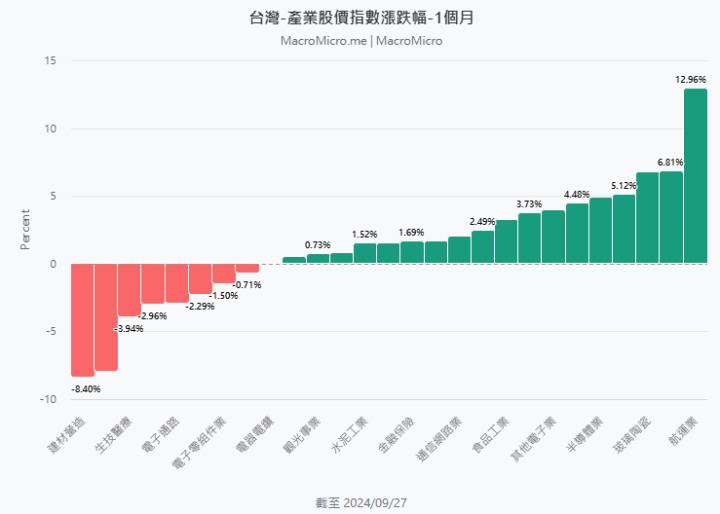

了解存準率之後,我們就直接看升降準帶來的影響。首先當然就是台灣,我們看圖1的政策內容,可以看到央行這次的信用管制都是針對貸款成數進行調降,而且也直接降準1碼,從銀行放款這端直接再抽走1,200億可以放貸的金額。這樣一來,最需要資金槓桿的房地產市場直接被打趴,過去1個月的建材營造產業股價指數直接大跌8.4%。

圖3:台灣升準再加上貸款成數的信用管制,建材營造指數大跌8.4%。來源:財經M平方

當然,台灣央行這次重拳出擊的對象很明顯,就是要放行新青安、首購族,針對手上有其他房屋貸款的通通降低可以貸款的成數。原因不難理解,就是因為這波新青安把銀行貸款的餘額給吃光啦!大約從8月開始就陸續傳出貸款要排隊或是停止收件的消息,我們看五大行庫的房貸放款金額在新青安推出之後就居高不下,而且將近一半的比例通通都是新青安。

圖4:新青安吃掉將近一半的新承做房貸。來源:財經M平方

除此之外,台灣的待售房屋數量也持續向下探底,代表房市在這段時間真的非常熱,也難怪央行這次要出手進行管制,讓還沒買房子的先買。比較可憐的就是換屋族,想要先買再賣就只能一起挨揍了。

圖5:房地產市場火熱,待售房屋量持續向下探底。來源:樂居

降準會發生什麼事?以租賃股為例

相對台灣營建族群深受升準加上信用管制的雙重打擊,近期租賃股王-中租-KY(5871)的股價表現就是一尾活龍,因為中國大陸近期不僅降準,還降息了!

圖6:中租近期股價表現兇猛。來源:阿格力價值成長股APP

中國大陸在疫情之後經濟疲軟,青年失業率飆高、前幾大的房地產開發商接連被打到破產重整,股市也因此委靡不振。我們把台灣、美國、中國幾個主要指數自2020以來進行回測,完美詮釋了什麼叫「天差地遠」。

圖7:中國經濟疲弱,股市表現一蹋糊塗。來源:財經M平方

過去中租大概有將近一半的獲利來自中國市場,隨著中國經濟的疲弱、資金成本增加等多重因素的影響,中租在中國市場的呆帳率、延滯率都不斷攀升,連帶影響市場對中租的評價,不僅獲利衰退,股價也長期低迷。

圖8:中租售中國經濟拖累,在中國的資產品質惡化。來源:中租法說會,阿格力整理

不過近期中國人民銀行出手救市,首先降準了2碼,讓銀行可以放款的資金額度增加約1兆元人民幣;接著又讓7天期逆回購操作利率從1.7%調降至1.5%,並引導貸款利率和存款利率同步往下,其中針對房貸利率預期的平均降幅達0.5%(等於就是降息2碼)。此外,針對重災區的房地產市場,第一套房跟第二套房的房貸自備款比例在這次也統一降低到15%(最多貸款達85%)。這一系列的組合拳就是衝著中國疲弱的房地產而來,畢竟房地產串連著鋼鐵、水泥、裝潢、水電…等一系列工種,過去20年和房地產業相關占了整體GDP達17%,是中國經濟的火車頭產業。

人民銀行這樣貨幣寬鬆政策一出,帶動了近期中國股市大幅反彈,短短4個交易日上證指數就大漲12.27%,深圳成指更大漲17.71%,台灣相關的中概股也都有不錯的漲勢。至於後續中國經濟是否能夠這樣一路大復活,就要再繼續觀察了。

圖9:人民銀行救市,重要指數出現絕地大反攻。來源:玩股網

總結來說,存款準備率就是央行控制銀行到底能放多少款項出去的一種手段,當存款準備率升高,代表央行的貨幣政策緊縮、減少釋放到市場的資金;反之存款準備率下降,就是允許銀行釋放更多的資金到市場的訊號。以上就是這次針對存款準備率及相關影響的科普介紹,希望對大家的財商視野有幫助。