我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

近期財經領域除了房市的楊金龍海嘯以外,最大的消息就是美國聯準會9月FOMC會議終於正式宣布降息2碼,美國終於正式進入降息循環了!當然,一旦開始進入降息循環,過去深受高利率所苦的個股就有苦盡甘來的機會,今天跟大家聊的中租,租賃業者就是其中一個例子。

升息循環衝擊中租獲利

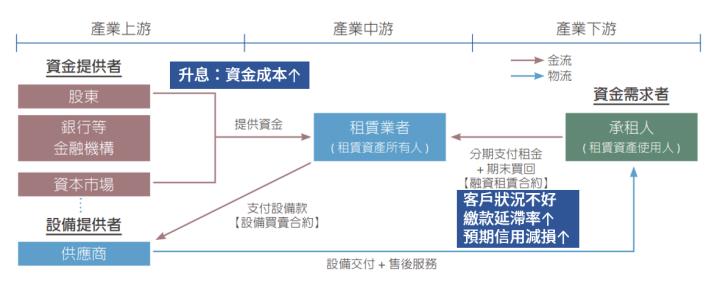

阿格力今天幫大家複習一下,為什麼在升息循環期間租賃業者比較辛苦?我們可以從下面的租賃業上下游關係找到答案。

圖1:租賃業上下游關係。來源:中租年報

首先,租賃業者的業務內容就是提供承租人所需要的資金、或是設備(可以是汽車、船舶、飛機、醫療手術儀器…等),之後就向承租人收租金。而租賃業者的資金來源絕大多數當然還是銀行,所以這波升息循環,對租賃業者來說,先是借錢的資金成本提高了,再來就是客戶可能因為經濟環境緊縮,導致生意不好,還錢的時間可能會變慢、甚至出現呆帳。

我們進一步看利差表現和EPS關係的話,阿格力整理上一次降息到升息這段時間中租的利差以及EPS表現,的確可以看到利差在縮小的同時,中租的獲利也隨之下降。

圖2:升息循環,中租受害。來源:中租法說會,阿格力整理

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

近期財經領域除了房市的楊金龍海嘯以外,最大的消息就是美國聯準會9月FOMC會議終於正式宣布降息2碼,美國終於正式進入降息循環了!當然,一旦開始進入降息循環,過去深受高利率所苦的個股就有苦盡甘來的機會,今天跟大家聊的中租,租賃業者就是其中一個例子。

升息循環衝擊中租獲利

阿格力今天幫大家複習一下,為什麼在升息循環期間租賃業者比較辛苦?我們可以從下面的租賃業上下游關係找到答案。

圖1:租賃業上下游關係。來源:中租年報

首先,租賃業者的業務內容就是提供承租人所需要的資金、或是設備(可以是汽車、船舶、飛機、醫療手術儀器…等),之後就向承租人收租金。而租賃業者的資金來源絕大多數當然還是銀行,所以這波升息循環,對租賃業者來說,先是借錢的資金成本提高了,再來就是客戶可能因為經濟環境緊縮,導致生意不好,還錢的時間可能會變慢、甚至出現呆帳。

我們進一步看利差表現和EPS關係的話,阿格力整理上一次降息到升息這段時間中租的利差以及EPS表現,的確可以看到利差在縮小的同時,中租的獲利也隨之下降。

圖2:升息循環,中租受害。來源:中租法說會,阿格力整理

而除了資金成本的提高,客戶還款狀況不佳也是拖累租賃業者的另一道枷鎖。阿格力也幫大家整理近期中租主要營運區域的延滯率,可以看到台灣雖然有些回落,但仍然處於2020年疫情風險的相對高點;中國不用說,房市打爛、經濟疲軟、16-24歲的青年失業率超過17%,延滯率繼續向上衝破4%;東協的狀況也不遑多讓,受到泰國拖累,整體延滯率逼近5%!延滯率增加就代表租金愈收愈慢,這也是造成中租獲利表現疲軟的重要原因。

圖3:中租各營運區域延滯率都在增加。來源:中租法說會,阿格力整理

成本高、收錢慢,信用減損居高不下

除了前面提到資金成本增加、延滯率增加的狀況以外,預期信用減損跟著增加也是中租目前的夢靨。阿格力同樣也把中租每季的信用減損以及佔營收比例整理給大家,可以看到升息循環開始之後,每季的預期信用減損就開始增加,到了今年第二季更來到單季超過45億元的水準!這是將近20%的營收佔比!

圖4:中租的預期信用減損節節升高。來源:中租法說會,阿格力整理

產生預期信用減損大概就表示遇到客戶不還錢的狀態了,代表中租的客戶近期狀況真的不算好。阿格力把中租目前的狀況跟過去幾個年度進行比較,可以看到過去幾年的預期信用減損佔營收比大概都在10%附近,2022暴力升息年開始大幅度攀高;今年光上半年就有90幾億的預期信用減損,佔營收比也來到17.8%,客戶還不出錢就是中租營運受到拖累的原因。如果想看到中租的獲利好轉的話,這些每季都在創高的預期信用減損真的要先得到控制。

圖5:中租的預期信用減損佔營收比仍居高不下。來源:中租財報,阿格力整理

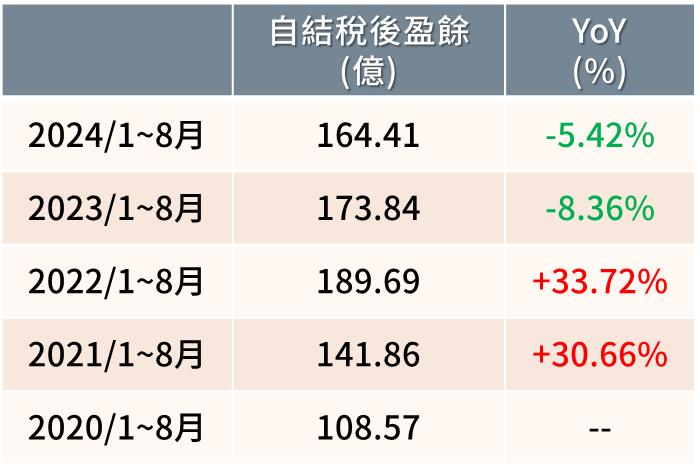

中租前8月自結獲利連兩年衰退,留意本益比回到歷史區間

過去阿格力也跟大家聊過,中租、裕融都是每月自結EPS的好寶寶,大家可以每個月觀察公司的獲利狀況。由於中租近幾年都有配股,阿格力幫大家整理中租自結獲利的絕對數字,這樣更能看清楚中租的獲利變化。中租在前面種種因素的影響下,今年前8月自結盈餘為164.41億元,對比去年同期的173.84億衰退了5.42%,而去年其實比前年也衰退了8.36%,代表中租現在是陷入連續兩年衰退的狀態。如果我們又再往前看的話,2021、2022同期其實都是以超過三成的速度在進行成長,一來一回的成長性出現了明顯的落差。

圖6:中租自結獲利,已連續2年衰退。來源:中租官網,阿格力整理

別忘了,中租的營收其實沒有衰退,就算是高利率大家租賃意願降低,中租的年營收仍然有個位數年增。營收增加、自結盈餘竟然還年減,代表租賃業者現在真的還在面對景氣逆風。

圖7:中租營收成長,獲利卻衰退。來源:阿格力價值成長股APP

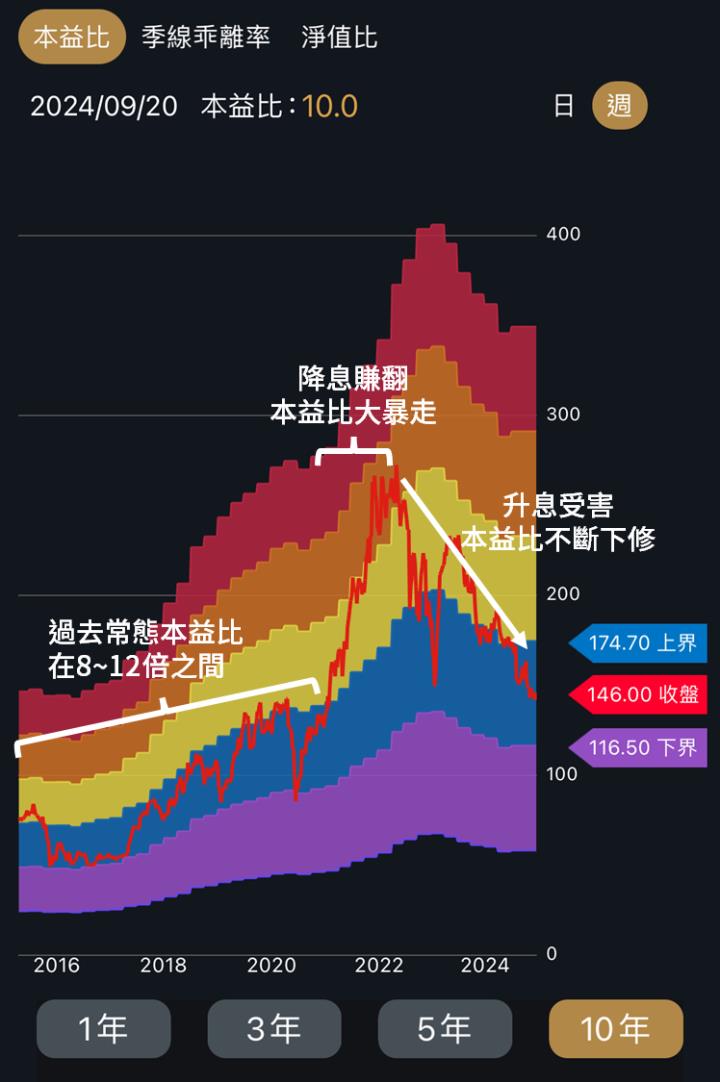

公司獲利在衰退的情況下,最要小心的就是本益比的回撤。根據阿格力長期觀察,中租過去一直是一家常態在8~12倍本益比之間遊走的公司,一直到了疫情放大水之後,中租受惠低利率環境大賺特賺,整體本益比被拉到12~16倍不說,甚至有好一段時間往20倍本益比去挑戰。而近期獲利呈現衰退狀態,從APP來看中租的本益比回到10倍左右,已經掉回過去的8~12倍本益比區間。我們進一步用中租每自結EPS的公司來計算,中租去年9月到今年8月的自結EPS(近一年EPS)是14.38元,換算截稿當下的146元收盤價來看,本益比為10.15,跟過去相比沒有比較貴,但也沒到非常低的狀態。

圖8:中租本益比區間下修中。來源:阿格力價值成長股APP

總結來說,中租目前吹的逆風並不小,所幸現在美國開始降息了,台灣這次央行會議也沒有再升息,從資金成本的層面來看或許最差的狀況已經過去。至於未來會不會更好?阿格力目前還沒辦法非常樂觀,能做的就是先觀察預期信用減損是否有開始改善、各地延滯率是否開始下降,期待租賃業的冬天能早點過去囉。