我的網誌

我的網誌

【我們想讓你知道】

金像電第2季財報繳出佳績,營收、獲利表現皆優於市場預期,主要受惠於AI伺服器及網通客戶訂單動能強勁,讓金像電廠房產能利用率維持滿載,營運重返成長軌道。

撰文:李浩平

全球伺服器印刷電路板(PCB)龍頭金像電(2368),受惠於客戶訂單動能強勁、廠房產能利用率維持滿載,帶動今(2024)年第2季財報繳出亮眼成績,營收、獲利表現皆優於市場預期。

進入2024下半年,金像電整體營運展望佳,主要基於以下兩點:⑴公司有望新增400G交換器的網通PCB板新客戶;⑵美國科技大廠積極發展自研AI晶片,金像電的AI ASIC(客製化晶片)相關產品出貨放量。

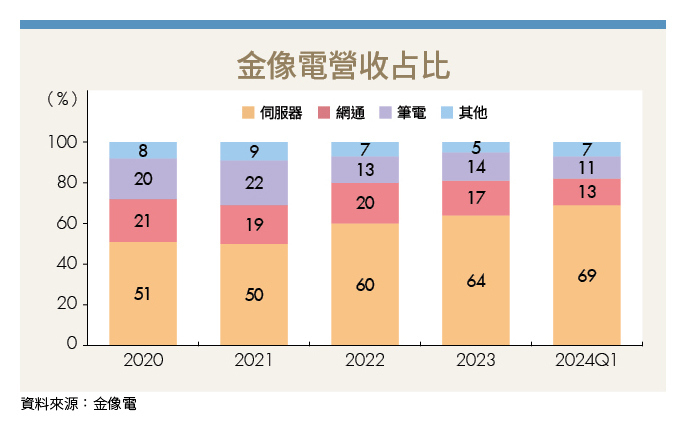

伺服器的PCB板為金像電最主要營收來源,市占率超過2成,在AI伺服器基建浪潮帶動下,金像電今年第1季伺服器PCB板營收占比突破7成,位居全球AI ASIC供應鏈領先地位,AI也成為金像電今年最重要的成長動能。

網通應用方面,今年第1季營收占比為13%,但進入第2季後因為有網通急單挹注,營收繳出雙位數年成長,優於先前公司預期的持平目標,主要成長動能為400G交換器的PCB板訂單。

第2季表現優於預期 營收逐季增加

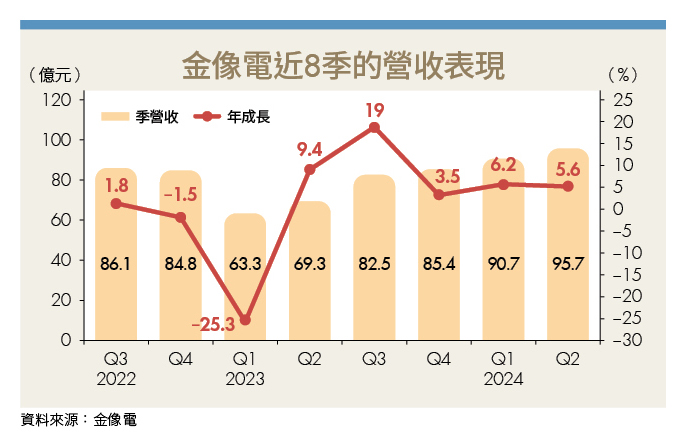

金像電於今年8月上旬公告2024年第2季財報,單季營收為95.7億元,年成長38.2%,主要受惠AI伺服器及網通產品PCB板出貨動能續強。

獲利表現方面,因為客戶訂單需求強勁,金像電廠房稼動率提升,推升第2季毛利率至31.6%,季增4.7個百分點,年增7.8個百分點,表現遠優於市場預期。營收大幅成長、獲利結構明顯優化,以及匯兌收益的貢獻,大幅推升金像電第2季每股盈餘(EPS)至3.13元,超越市場預期,並遠優於去年同期的1.66元。

從金像電近8季的營收表現及營收年增率觀察可以發現,雖然2023年半導體產業進入庫存調整,大幅影響金像電營收表現,但在2023年第1季的低點後便呈現逐季增加的態勢。

AI、網通訂單湧入 產能利用率逼近滿載

進入2024年之後,金像電連兩季營收都突破90億元大關,兩季營收的年成長率分別高達43.2%、38.2%,反映公司AI伺服器及網通產品相關訂單需求強勁。

AI伺服器為金像電帶來大量訂單,同時網通的急單湧入,讓金像電今年第2季繼續維持高產能利用率,台灣廠房產能持續滿載,蘇州廠的產能利用率也高達95%。

金像電2024下半年營運展望佳,因此公司決定繼續擴廠。

台灣廠產能預計在2024年第3、4兩季將分別提升10%的產能,AI伺服器客戶的訂單動能依舊強勁,目前市場預期金像電第3季產能利用率將繼續維持滿載。

蘇州廠由於目前訂單需求依舊暢旺,金像電同樣計畫在2024年第4季進行擴產,另外,為了符合客戶需求,也將在泰國進行設廠,泰國廠預計2025年進入量產。

3箭頭拉抬營運動能 後市展望亮眼

金像電積極擴產滿足龐大AI伺服器、400G交換器網通產品PCB的龐大訂單需求,同時,金像電800G交換器客戶預計將量產進度提前,2024年第4季出貨放量,金像電產能稼動率至少將一路滿到2024年底。

展望金像電後市發展3箭頭,主要是以下3點:

1. 美系科技大廠積極發展AI ASIC。由於目前AI GPU(圖形處理器)晶片價格昂貴,美系4大雲端服務供應商微軟(Microsoft)、Google、亞馬遜(Amazon)、Meta積極研發ASIC晶片。

ASIC晶片雖然研發初期成本較高,但進入量產階段後,能有效壓低生產成本,因此成為各大科技廠的重要發展項目。

CMoney研究團隊認為未來在AI伺服器需求持續暢旺的情況下,AI ASIC的滲透率將會出現顯著的成長,作為AI ASIC的PCB板主要供應商,金像電的營運表現也將大幅受惠。

2. 網通產品線下半年有望迎來新的400G交換器客戶。預計400G交換器訂單將扮演網通產品線營收主力,市場看好在400G交換器訂單帶動下,金像電網通產品線營收有望逐季成長。

3. 若通過GB200認證,將在2025年放量出貨。金像電目前正在進行認證申請,若公司成功通過認證,最快將在2025年開始打入GB200的PCB板供應鏈。

CMONEY觀點:前景看好 本益比往17倍靠攏

金像電後市展望亮眼,營運成長性佳,市場看好金像電2024年和2025年EPS將上升至12.2元和15.7元,以8月19日的收盤價221元作為基準,目前本益比為14倍。

金像電過去5年本益比介於10~19倍,考量公司獲利成長性,以及後續AI ASIC市場規模的上升空間,有望推升金像電評價,看好公司本益比往17倍靠攏。

(圖片來源:Shutterstock 僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年9月號

下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌