我的網誌

我的網誌

【產業戰隊VIP】自行車鏈條全球市佔7成的隱形冠軍-桂盟

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:下游庫存調整即將結束,下半年重啟拉貨上游零組件廠迎春燕

- 根據報章媒體新聞節錄:

- 針對產業市況,自行車雙雄美利達表示,今年庫存大幅降低是好消息,加上新車款需求,3月接單出現回春跡象,將樂觀預期今年第二季銷售量;巨大機械則認為,庫存要等到第三季才會回歸正常水位。

- 自行車低谷已過,受惠於中國市場大幅成長,歐美需求提升,庫存已回到健康水位。美利達供貨狀況已回到疫情前水準,歐美訂單能見度 3 個月,歐洲中高階電動車壯況良好,桂盟同樣也看好市場庫存水位降低,新車需求持續提升,市場氛圍顯著好轉。雖然有部分中低階通勤用車種庫存較高,去化仍較為緩慢,但中高階產品銷售暢旺,尤其在中國市場有不錯的表現,整體產業已由谷底復甦,2H24~2025 年營運成長可期。

- 鏈條大廠桂盟董事長吳盈進表示,今年起有部分零件和車種出口出現急單現象,顯示庫存已消化得差不多,依據不同車種與地區,大約會在今年第三季前後開始反彈,已聞到春燕要來的樣子。

- 自行車鏈條大廠桂盟(5306)董事會9日通過第二季財報,上半年稅後淨利4.14億元,年減10.77%,EPS 3.28元,第2季稅後淨利2.62億元,年增19.63%,EPS 2.07元,優於去年同期的1.74元。桂盟第2季的單季獲利表現不只較去年同期成長,相較於第1季時的稅後淨利1.52億元,以及EPS 1.21元,獲利季增達72.37%,顯見自行車產業的需求確實增溫,獲利能力大幅提升。

公司簡介: 全球最大的鏈條製造集團,尤其在自行車組車市場上市占率達第一

- 桂盟(5306)為全球最大自行車鏈條生產商,全球市佔率高達七成,1977年成立,早期是台灣巨大與美利達的供應商,後於1985年打入日本變速器大廠Shimano,目前是全球最具規模的鏈條製造商。

- 廠區分布: 在全球具有10個生產基地,11個服務據點。工廠位於台灣台南、中國天津(2座)、中國深圳(3座)、中國蘇州(3座)、越南。

- 除了主攻原廠市場,自從2013年併購北美、歐洲、印尼等三家鏈條批發公司之後,開始積極佈局自行車鏈條的修補市場(AM),桂盟以及相關企業在全球自行車鏈條市佔率高達70%,在歐洲25個國家,藉由超過50個批發分銷商銷售。

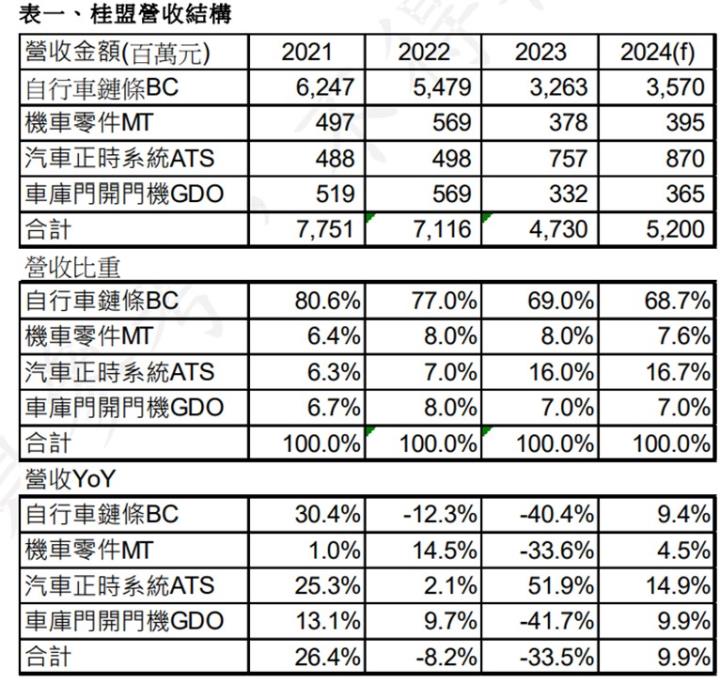

- 產品組合: 自行車鏈條佔67%、機車鏈條佔8%、汽車正時系統佔17%、車庫門開門機系統佔7%。2023年銷售地區為亞洲佔78%、歐洲佔19%、美洲佔3%。

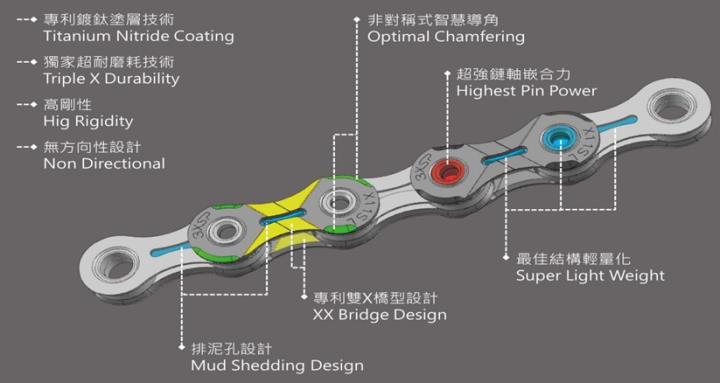

- 獨特的KMC鏈條:特殊的雙橋型(double-X bridge)凹槽設計可與大多數的自行車傳動系統相容,再加上鏈條必須在不同變速系統之間有良好的轉換與搭配,因此「KMC」鏈條變速相容性設計專利變成是關鍵的know-how,成為公司鏈條的獨特競爭力。

- 資料來源:公司官網、法說會資料

營業狀況: 品牌廠庫存去化、高階新車款動能回升

- 隨著品牌廠庫存逐步去化,客戶對於高端車款的新車拉貨動能漸漸提升,帶動桂盟近期high-end鏈條的出貨增長,連續四個月營收YOY不雙位數以上的增幅,表現好於年初管理層的預期;最新公布2Q的EPS也回到2元以上的水準。

- 中低端自行車需求已止跌,加上高端自行車的新車製造正在回復,桂盟自行車鏈條出貨將再改善,預期3Q/4Q季度營收金額墊高至14億元左右的規模,將能成長15~38%YOY,同比增速持續轉強。

- 受惠品牌廠去化庫存結束,高階新車款製造產能回升,預期桂盟今年自行車鏈條(BIKE)之營收有望成長10%。因補修市場之後也有望回溫,令AM鏈條銷售增加,帶動明年該業務的營收將再成長18%。

- 資料來源: 隊長七龍珠

- 資料來源: 公司、宏遠投顧整理與預估

【產業戰隊VIP】自行車鏈條全球市佔7成的隱形冠軍-桂盟

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:下游庫存調整即將結束,下半年重啟拉貨上游零組件廠迎春燕

- 根據報章媒體新聞節錄:

- 針對產業市況,自行車雙雄美利達表示,今年庫存大幅降低是好消息,加上新車款需求,3月接單出現回春跡象,將樂觀預期今年第二季銷售量;巨大機械則認為,庫存要等到第三季才會回歸正常水位。

- 自行車低谷已過,受惠於中國市場大幅成長,歐美需求提升,庫存已回到健康水位。美利達供貨狀況已回到疫情前水準,歐美訂單能見度 3 個月,歐洲中高階電動車壯況良好,桂盟同樣也看好市場庫存水位降低,新車需求持續提升,市場氛圍顯著好轉。雖然有部分中低階通勤用車種庫存較高,去化仍較為緩慢,但中高階產品銷售暢旺,尤其在中國市場有不錯的表現,整體產業已由谷底復甦,2H24~2025 年營運成長可期。

- 鏈條大廠桂盟董事長吳盈進表示,今年起有部分零件和車種出口出現急單現象,顯示庫存已消化得差不多,依據不同車種與地區,大約會在今年第三季前後開始反彈,已聞到春燕要來的樣子。

- 自行車鏈條大廠桂盟(5306)董事會9日通過第二季財報,上半年稅後淨利4.14億元,年減10.77%,EPS 3.28元,第2季稅後淨利2.62億元,年增19.63%,EPS 2.07元,優於去年同期的1.74元。桂盟第2季的單季獲利表現不只較去年同期成長,相較於第1季時的稅後淨利1.52億元,以及EPS 1.21元,獲利季增達72.37%,顯見自行車產業的需求確實增溫,獲利能力大幅提升。

公司簡介: 全球最大的鏈條製造集團,尤其在自行車組車市場上市占率達第一

- 桂盟(5306)為全球最大自行車鏈條生產商,全球市佔率高達七成,1977年成立,早期是台灣巨大與美利達的供應商,後於1985年打入日本變速器大廠Shimano,目前是全球最具規模的鏈條製造商。

- 廠區分布: 在全球具有10個生產基地,11個服務據點。工廠位於台灣台南、中國天津(2座)、中國深圳(3座)、中國蘇州(3座)、越南。

- 除了主攻原廠市場,自從2013年併購北美、歐洲、印尼等三家鏈條批發公司之後,開始積極佈局自行車鏈條的修補市場(AM),桂盟以及相關企業在全球自行車鏈條市佔率高達70%,在歐洲25個國家,藉由超過50個批發分銷商銷售。

- 產品組合: 自行車鏈條佔67%、機車鏈條佔8%、汽車正時系統佔17%、車庫門開門機系統佔7%。2023年銷售地區為亞洲佔78%、歐洲佔19%、美洲佔3%。

- 獨特的KMC鏈條:特殊的雙橋型(double-X bridge)凹槽設計可與大多數的自行車傳動系統相容,再加上鏈條必須在不同變速系統之間有良好的轉換與搭配,因此「KMC」鏈條變速相容性設計專利變成是關鍵的know-how,成為公司鏈條的獨特競爭力。

- 資料來源:公司官網、法說會資料

營業狀況: 品牌廠庫存去化、高階新車款動能回升

- 隨著品牌廠庫存逐步去化,客戶對於高端車款的新車拉貨動能漸漸提升,帶動桂盟近期high-end鏈條的出貨增長,連續四個月營收YOY不雙位數以上的增幅,表現好於年初管理層的預期;最新公布2Q的EPS也回到2元以上的水準。

- 中低端自行車需求已止跌,加上高端自行車的新車製造正在回復,桂盟自行車鏈條出貨將再改善,預期3Q/4Q季度營收金額墊高至14億元左右的規模,將能成長15~38%YOY,同比增速持續轉強。

- 受惠品牌廠去化庫存結束,高階新車款製造產能回升,預期桂盟今年自行車鏈條(BIKE)之營收有望成長10%。因補修市場之後也有望回溫,令AM鏈條銷售增加,帶動明年該業務的營收將再成長18%。

- 資料來源: 隊長七龍珠

- 資料來源: 公司、宏遠投顧整理與預估

成長動能: 歐洲與中國自行車出貨量皆逐步拉升

- 自行車鏈條:中國內銷市場疫情期間自行車銷售熱絡,解封之後熱度持續,與消費者運動風氣漸盛、騎自行車是熱門選項以及大陸自行車騎乘環境更為友善有關及歐美新車訂單將逐漸復甦,近期這些成車廠對供應鏈的詢問狀況已較先前熱絡。巨大 2023 年與 1Q24 中國內銷市場營收成長 64%與 24%,美利達 2023 年與 1Q24 營收成長 67%與 38%。預期桂盟今年自行車鏈條營收有望成長10%。桂盟將增加12速鏈條的產能,這將有助於2024年產品組合的改善,進而提升獲利。

- 機車零件事業:機車鏈條(MT)之營收因客戶尚在調整,需求仍低迷,預期2024年機車零件營收同比小幅成長。

- 汽車正時系統:營收受惠北美客戶擴大採購,預估今年成長15%。

- 車庫門鏈條:2023 年該事業亦處庫存調節階段,預估 2H24 拉貨力將恢復,預期營收應有 5%~10%的成長。

- 資料來源: 公司官網、法說會資料

股利政策: 殖利率維持約 3%左右,2021年開始採季配息

- 資料來源:隊長七龍珠

技術分析: 月線圖來看,橫向盤整量縮打底2年

- 資料來源:隊長七龍珠

- 8月初大盤修正,桂盟依然在區間內盤整籌碼安定;在區間是不錯的進場點,可以區間下緣做防守點位。

- 資料來源:隊長七龍珠

- 近期持股達 400 張以上的大股東百分比穩定維持在 71%上下的水準,從隊長七龍珠系統可看出近兩週400張大股東持續買進,顯示桂盟的籌碼穩定度相當高。

分點籌碼

- 資料來源:隊長七龍珠

- 分點籌碼的部份,近期外資持續站在買方,主力也未受8月初盤勢影響而出脫持股,籌碼穩定集中有利股價後勢走向。

結論:法人看法

- 統一投顧:對桂盟營運看法轉為正面,主要是考量:(1)近期業績開始改善,2Q24 財報轉佳,預估單季 EPS 回升至 2.02 元,獲利+67%QOQ,+16%YOY,重拾成長動能;(2)自行車行業景氣有望在 2H24 恢復成長動能,預期桂盟營運將繼續改善,至明年業績都能持續成長。研究部預估桂盟 2024 年 EPS 7.38 元,成長 25%YOY;預估 2025 年EPS 9.27 元,獲利成長 26%YOY。考量業績轉好的趨勢更為明朗,有望帶動評價提升。研究部以未來四季 EPS 8.44 元為評價基礎,給予 20 倍本益比,目標價上調至 170 元,投資評等調升至買進。

- 永豐投顧:自行車行業成長動能逐漸復甦,2026 年將超過疫情前水準,公司 AM 與高階鍊條佔比提升,今、明年將有成長動能。(1) 桂盟 2Q24 EPS 為 2.08 元,獲利已從谷底回升,獲利回升與營收、毛利率回升有關,(2) 自行車行業下半年至明年市場將往復甦方向走,對比2024 年,2025 年將會成長,有機會在 2026 年超過疫情前水準,(3)中國自行車中高階鍊條比重提升、歐美市場回溫將增加高階鍊條需求,高階鍊條佔比提升將有利於公司毛利率與獲利。在評價方面,公司本益比區間落在 8-20 倍(Forword 一年),考量自行車行業成長動能逐漸復甦,2026 年將超過疫情前水準,公司 AM 與高階鍊條佔比提升,今、明年將有成長動能,將目標價由 166 元(18 X 2025 EPS)調升至177 元(19 X 2025 EPS)。

- 宏遠投顧:桂盟 2024 年在自行車產業庫存調整暫告一段落,2024 年下半年將有機會回補庫存,加上汽車正時系統持續成長,桂盟 2024 年營運將恢復成長態勢。桂盟 2016~2021 年 ROE 19.4~23.5%,PER 落在 12~25X,桂盟2024 年 ROE 12%,PER19.7X,評價合理,宏遠鑑於自行車產業將於 2H24 復甦回溫,加上桂盟鏈條占全球市占率高,有望受惠產業趨勢向上帶動評價提升,故投資建議買進,目標價 173 元。(24X 2024 年稅後 EPS)

- 國泰證劵:桂盟專注在自有品牌鏈條「KMC」的製造開發,應用領域包括自行車/摩托車/汽車 ATS/車庫門。受惠自行車輕量化需求&品質/品牌優勢,我們認為公司營運具長線競爭力。FY24 自行車庫存去化進入尾聲,預期 2H24 重回成長;ATS&車庫門與下游合作加深,成長力道向上提升,僅摩托車業務相對保守。我們認為桂盟隨 2H24 步入上升循環營運/評價將同步獲得提升,初評給予買進投資建議。考量產業上升週期之初評價落在 15-18x 區間,設定目標價$175(基於 18x FY25 EPS)。

總結: 春江鴨水暖先知,桂盟作為自行車上游廠商,2Q營收率先重回年增

- 隊長最新電訪資訊更新

- 桂盟都是以新車訂單區分,歐洲的訂單還沒有回溫,電動自行車的訂單比較低;中國的訂單中高階市場回溫以及中國製造後外銷市場有起來

- 以目前狀況看起來Q1是谷底,今年的EPS預估會比去年EPS5.89元成長10幾%。Q2毛利率回到近4成主要是產品組合改善。預期下半年毛利率可望重返4成以上。

- 鍊條產業較無淡旺季,過往經驗Q4會比較弱一點點

- 不會發行CB或現增,每年資本支出約3億都用在更新設備

- 汽車正時系統的訂單持續穩定

- 長期客戶關係:桂盟與巨大、美利達及Shimano等知名自行車品牌建立了長期穩定的合作關係,這些戰略合作夥伴關係進一步鞏固了其市場地位。

- 桂盟在全球自行車鏈條市場的市占率約達70%,這種市場領導地位使其在供應鏈中具有強大的議價能力和品牌影響力。2024年預期將逐步回升,主要得益於產品組合優化、自行車市場回溫、電動自行車需求增長以及庫存調整接近尾聲。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉

一般連結:https://cmy.tw/00AJFJ

網誌連結:https://cmy.tw/00AubI