我的網誌

我的網誌

圖片來源:和碩

和碩第二季獲利創下近9季新高,

累計上半年EPS為3.32元,

較去年同期大增44.3%,

獲利表現優於預期,

和碩的伺服器產品已小量出貨,

公司對2025年的AI伺服器與車用電子寄望甚深,

公司已做好哪些新布局,

就讓我們一起來看看吧!

本篇將與您分享:

1.和碩(4938)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

和碩(4938)簡介

和碩成立於2008年,

由華碩(2357)分家獨立出來,

為全球電子代工製造大廠,

第一大股東華碩持股 16.83%,

和碩以資訊電子、通訊電子、消費性電子三大領域之科技產品代工為主,

相關產品包含筆電、桌上型電腦、主機板、智慧手機、遊戲機、穿戴裝置等,

近幾年積極拓展車用電子、伺服器、人工智慧物聯網等新業務,

2024年第二季的營收比重為:通訊產品64%、資訊產品14%、消費性電子產品7%、其他15%。

營運概況

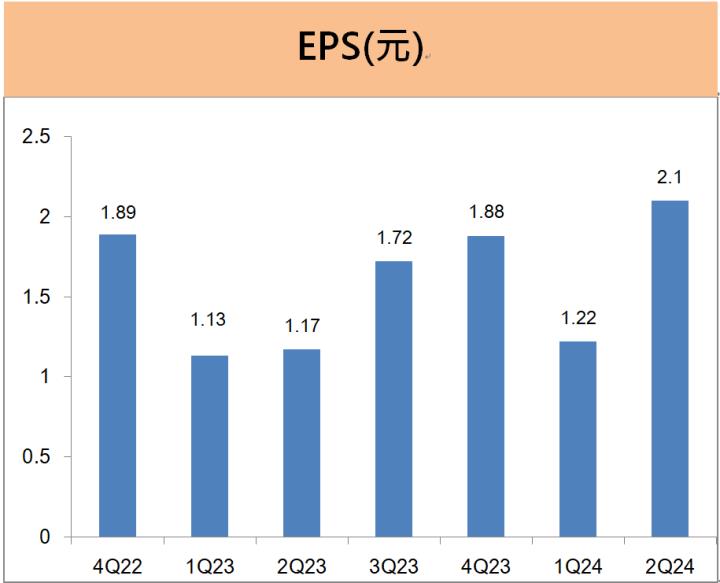

和碩第二季EPS為2.1元,年增79%

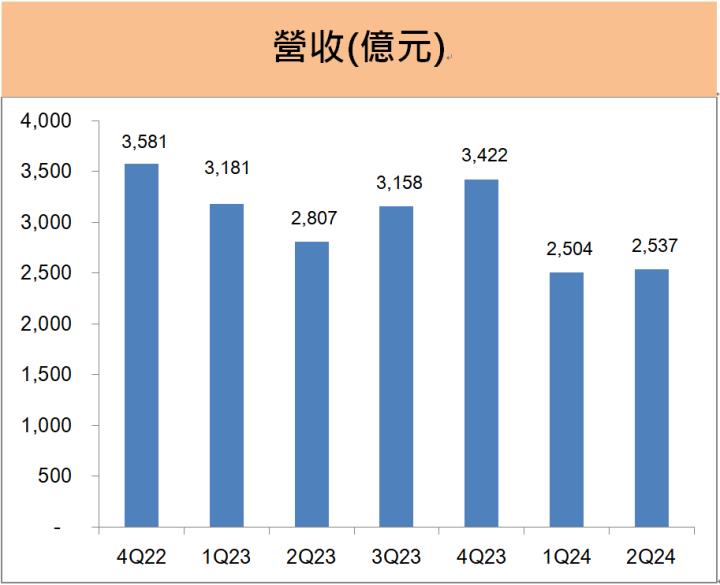

和碩2024年第二季營收2537億元,

較去年同期減少9.6%,

歸屬於母公司之稅後淨利55.9億元,

較去年同期大幅成長79%,

第二季的EPS為2.1元,

和碩累計上半年的EPS為3.32元,

較去年同期的EPS 2.3元,

獲利大增44.3%,

整體表現優於市場預期。

第二季在和碩的三大產品線中,

以資訊產品的營收季增34%最為強勁,

消費性電子的營收季增3%次之,

至於通訊產品則因終端需求不振使營收季減5%最弱,

儘管和碩第二季的營收年減近1成,

但受惠資訊產品及遊戲機的出貨比重增加,

使得平均毛利率增至4.6%,

單季營業利益近30億元,

本業獲利表現持平,

和碩第二季整體獲利能夠優於預期的關鍵,

主要來自業外淨利的大幅成長,

從和碩的第二季財報可見,

業外金額最大的兩項為處分投資利益21億元及金融資產評價利益19億元,

其中處分投資利益為中國昆山廠的一次性處分利益21億元,

金融評價利益則是因持有的中國立訊的股價上漲,

依季底的公平市價原則來認列金融評價利益。

和碩消費性電子旺季出貨大增,第三季營收將季增約1成

和碩7月營收為965億元,

較上月大幅成長36.1%,

較去年同期小增3.1%,

主要受惠消費性電子旺季營收大增,

以及筆電單月出貨量增至近80萬台。

對於第三季的業績展望,

和碩總經理鄧國彥指出,

公司下半年營收將比上半年好,

三大產品線也都會有成長,

和碩第三季預期三大產品線以消費性電子的成長幅度最大,

主要受惠消費性電子產品進入傳統旺季,

而資訊產品的季成長幅度次之,

主要成長來自筆電大客戶華碩推出新產品拉貨轉為積極,

預期第三季的筆電出貨量將較上一季增加約2成,

至於通訊產品的營收則將與上一季持平,

整體而言,和碩第三季營收將較上一季成長約1成。

未來展望