我的網誌

我的網誌

房產月報-銀行貸款餘額近滿水位,營建股迎利空?

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:近期觸發不動產天條的《銀行法》第72-2條

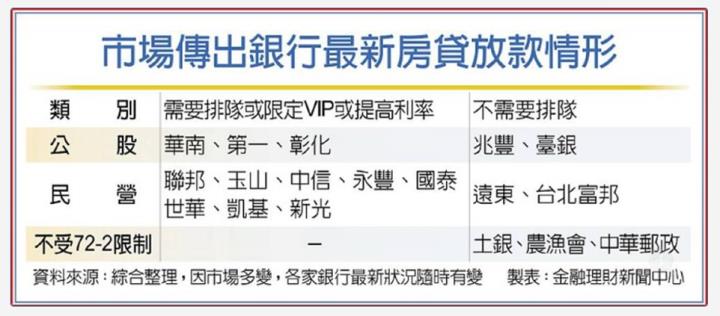

- 媒體記載:2023下半年以來,房市火熱延燒,然而,近期陸續有民眾在申辦房貸時,發現部分銀行可能以「依其條件無法爭取最佳利率條件」勸退,也可能直接告知目前需要排隊等待。這個現象今年七月下旬開始發酵,目前有不少公股行庫或民營銀行,都相繼開始下達「限貸令」,除了有銀行要求只承作既有戶增貸外,也有銀行以排隊撥款、提高報價等方式,甚至還有銀行傳出全面停止進件到年底,都是希望能控制進件數量與金額。

- 根據金管會統計,今年6月底的國銀辦理房貸餘額為10兆4873億元,其中,今年上半年的房貸餘額就增加約5千億元,為史上同期最大量。相較於2023年房貸餘額增量6576億元,今年上半年的增量已達去年8成左右,從房貸餘額增量程度來看,可以發現新青安貸款等引爆房地產的熱況,從去年一路延續至今。

- 俗稱不動產天條的《銀行法》第72-2條,銀行在辦理房貸、建物融資及商辦等不動產放款總額,不得超過存款總餘額及金融券發售總額的30%,也就是說,房貸放款對銀行來說,無法毫無限制地放款出去,而各家銀行內部通常以28%作為風險控管的警戒指標。據了解,目前有部分銀行,因為今年房貸申辦爆大量,確實已來到27或28%的警戒水位,因此對於房貸的放款更加小心。

- 第一線房仲人員:中古屋交易風險也提高需再次確認買方貸款條件及額度,交易周期拉長。

- 京城建設發言人對此看法:建商通常對每個個案跟銀行先談好整批的貸款額度跟利率,所以不太需要擔心像中古市場銀行貸款餘額不足問題。(大建商影響不大)

- 30年雖歷經幾次的空頭年增率僅短暫轉負後隨即轉正,房貸餘額長線觀察只增不減,凸顯台灣人有土斯有的理財觀念。

資料來源:財經M平方

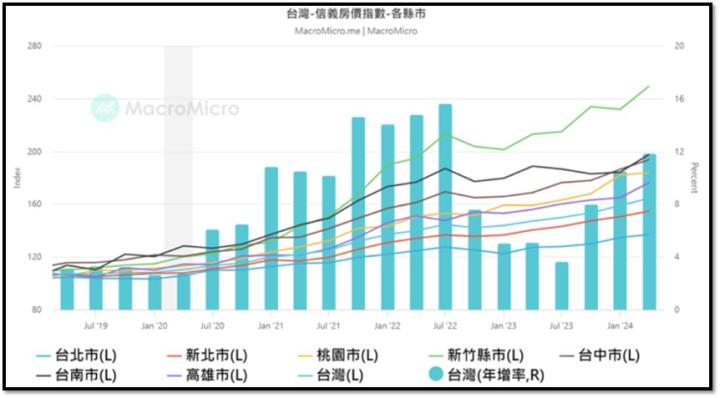

2Q24房價指數-新竹奪冠、台中以南急起直追(南部漲幅高於平均)

- 國泰房價指數當中,台南市的房價指數在2Q24超越新竹縣市,相較1Q24出現明顯漲福。

資料來源:財經M平方

- 信義房價指數數據中,可發現北台灣除了新竹市以外其餘高於台灣年增率都集中在中南部。

資料來源:財經M平方

建商貸款餘額反降

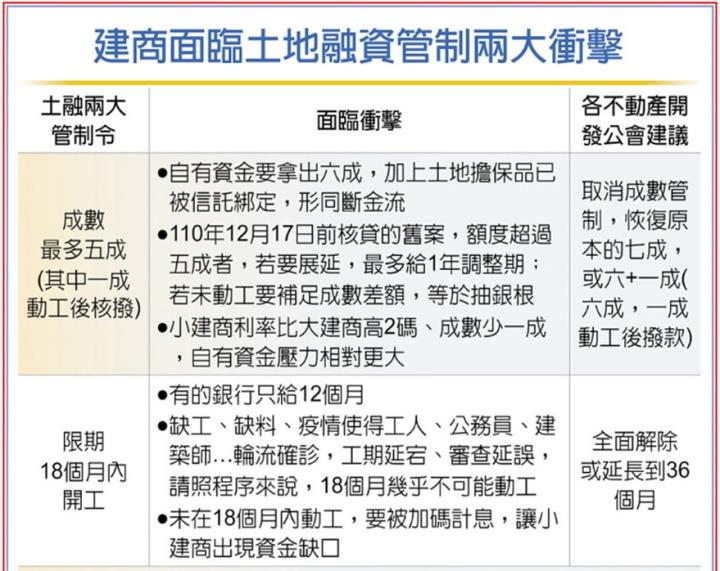

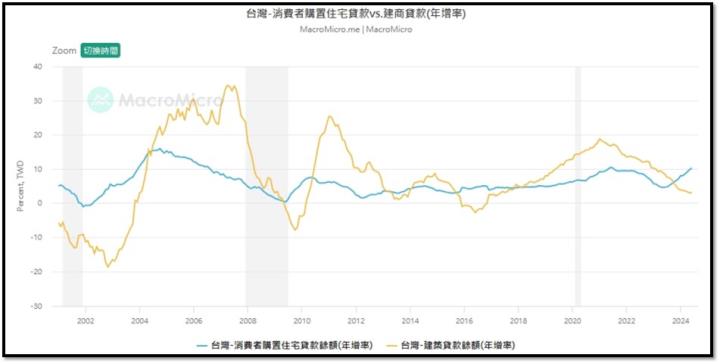

- 反觀建商貸款餘額年增率,從2021年1月18.7%的高點一路走滑至2024年06月的3.15%,可以看出建商推案及資金需求趨緩 ,原因來自於政府對土建融祭出信用管制。

- 建商面臨土地融資管制,土融成數最多五成,限期18個月內開工。

資料來源:中時新聞網

- 市場逐漸汰弱留強、大者恆大,對於資金充足、擁有大量低價土地庫存的建商反而更有優勢。

資料來源:財經M平方

房產月報-銀行貸款餘額近滿水位,營建股迎利空?

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:近期觸發不動產天條的《銀行法》第72-2條

- 媒體記載:2023下半年以來,房市火熱延燒,然而,近期陸續有民眾在申辦房貸時,發現部分銀行可能以「依其條件無法爭取最佳利率條件」勸退,也可能直接告知目前需要排隊等待。這個現象今年七月下旬開始發酵,目前有不少公股行庫或民營銀行,都相繼開始下達「限貸令」,除了有銀行要求只承作既有戶增貸外,也有銀行以排隊撥款、提高報價等方式,甚至還有銀行傳出全面停止進件到年底,都是希望能控制進件數量與金額。

- 根據金管會統計,今年6月底的國銀辦理房貸餘額為10兆4873億元,其中,今年上半年的房貸餘額就增加約5千億元,為史上同期最大量。相較於2023年房貸餘額增量6576億元,今年上半年的增量已達去年8成左右,從房貸餘額增量程度來看,可以發現新青安貸款等引爆房地產的熱況,從去年一路延續至今。

- 俗稱不動產天條的《銀行法》第72-2條,銀行在辦理房貸、建物融資及商辦等不動產放款總額,不得超過存款總餘額及金融券發售總額的30%,也就是說,房貸放款對銀行來說,無法毫無限制地放款出去,而各家銀行內部通常以28%作為風險控管的警戒指標。據了解,目前有部分銀行,因為今年房貸申辦爆大量,確實已來到27或28%的警戒水位,因此對於房貸的放款更加小心。

- 第一線房仲人員:中古屋交易風險也提高需再次確認買方貸款條件及額度,交易周期拉長。

- 京城建設發言人對此看法:建商通常對每個個案跟銀行先談好整批的貸款額度跟利率,所以不太需要擔心像中古市場銀行貸款餘額不足問題。(大建商影響不大)

- 30年雖歷經幾次的空頭年增率僅短暫轉負後隨即轉正,房貸餘額長線觀察只增不減,凸顯台灣人有土斯有的理財觀念。

資料來源:財經M平方

2Q24房價指數-新竹奪冠、台中以南急起直追(南部漲幅高於平均)

- 國泰房價指數當中,台南市的房價指數在2Q24超越新竹縣市,相較1Q24出現明顯漲福。

資料來源:財經M平方

- 信義房價指數數據中,可發現北台灣除了新竹市以外其餘高於台灣年增率都集中在中南部。

資料來源:財經M平方

建商貸款餘額反降

- 反觀建商貸款餘額年增率,從2021年1月18.7%的高點一路走滑至2024年06月的3.15%,可以看出建商推案及資金需求趨緩 ,原因來自於政府對土建融祭出信用管制。

- 建商面臨土地融資管制,土融成數最多五成,限期18個月內開工。

資料來源:中時新聞網

- 市場逐漸汰弱留強、大者恆大,對於資金充足、擁有大量低價土地庫存的建商反而更有優勢。

資料來源:財經M平方

擁有大量土地庫存的中南部建商:達麗、隆大

- 達麗(6177):目前帳上在建中建案、土地庫存建案,換算總銷金額達916億元,主要分布在大台北、新竹市、台中市、台南市、高雄市,按總銷金額換算,各區域佔比分別為19%、7%、19%、35%、19%。另有美國西雅圖兩筆土地庫存,包含:508修車場案(旅館)、派克案(住宅),目前將朝向2028~2029年開發完成後採長期出租使用,或申請得建照後再對外售出土地。台南的世界仁為近期重要的建案,原始土地取得成本約9億,在將土地售出後,土地成本可降至5億。進一步推升此案淨利率達3成以上。此案為三井outlet第一排地王,初步預估平均單價至少落在一坪37-40萬之間,可貢獻營收至少79億。

資料來源:法人預估(僅供參考)、法說會資料

- 隆大(5519):今年上半年有賣地收入、去年鳳凰頌的跨年度交屋認列,下半年則有鳳凰Villa、鳳凰天畝Ⅲ期兩大建案入帳以及營造部門的裕鐵工程也將在年底完工。尤其是鳳凰Villa從去年成交26萬到今年5月已成交34萬漲幅高達30%,本案的毛利率將會有顯著的提升且隊長實際詢問代銷目前僅剩10%可銷售且價格持續調漲。

資料來源:法人預估(僅供參考)、法說會資料

結論:信用管制影響中古屋較大,建商通常都已整批談好貸款額度跟利率

- 6月央行第六波信用管制提高存款準備率收回市場資金,但市場需求依舊火熱導致資金供給跟不上,部分銀行放款水位逼近紅線,部分銀行放款動作轉趨保守,實際影響的市場為中古屋市場,因為買賣到交屋僅為1.5~2個月。

- 建商是採預售屋或是餘屋銷售,建商通常對每個個案會先跟銀行談好整批的貸款額度跟利率。一個建案至少上億起跳的總銷和一戶1~3000萬的貸款,是更有籌碼向銀行要求保留額度及利率的。

- 此次中古屋受貸款餘額不足的影響,會讓部分近期想購屋的資金轉向建商的預售屋,以免貸款不足需補繳自備款或是造成違約的風險。對於績優與中大營建股反而是正向!最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉

一般連結:https://cmy.tw/00AJFJ

網誌連結:https://cmy.tw/00AubI