我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

上一篇文章我們跟大家聊過從ROE觀察公司的幾個案例(點我複習),今天再進一步帶大家看幾檔格股,從ROE的狀態來判斷公司的營運效率與價值。

高ROE、高盈餘分配率的績優生-崇友(4506)、櫻花(9911)

第一種類型就是能夠長期維持高ROE、而且同時擁有高盈餘分配率的族群,代表性的公司像是以電梯製造維修為業務的崇友(4506)以及廚衛電龍頭的櫻花(9911)。

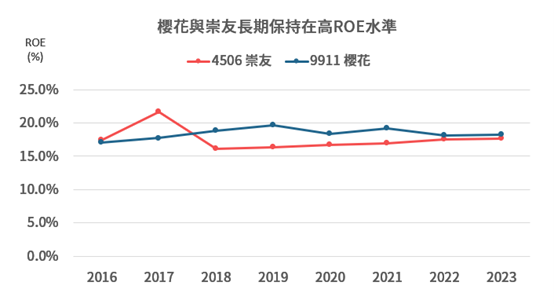

圖1:崇友與櫻花的ROE長期處於穩定狀態。來源:公開資訊觀測站,阿格力整理

光從ROE能夠長期維持在15%以上,足以代表這兩家對於股東資產的利用效率始終保持高水準。厲害的是,這兩家公司的盈餘分配率始終也都有在70~80%之間的水準。這表示公司每年賺來的錢,不用留太多給自己,只需要保留20~30%的盈餘就能繼續替股東創造15%以上的ROE,公司非常知道自己賺錢的能耐在哪邊。如果我們進一步看這兩家公司的EPS與股利狀態,可以看到這兩家公司都都是長期往右上角前進,崇友EPS自2017年的4.4元成長到5.06元;櫻花EPS則是從3.29一路成長至4.9元,都是努力替股東創造高績效的績優生。

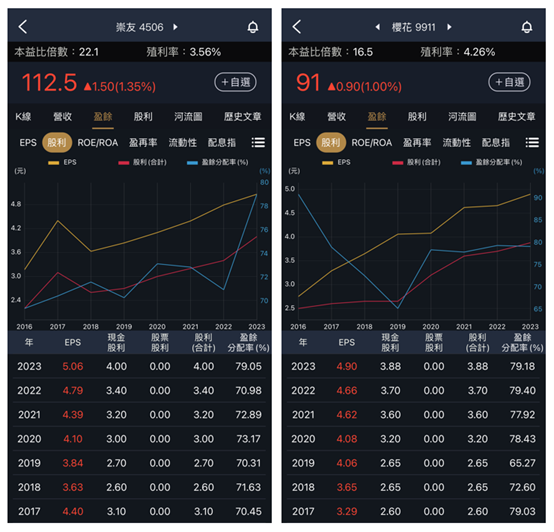

圖2:崇友與櫻花都屬於成熟穩定的產業。來源:阿格力價值成長股APP

看似穩定,但實際偷偷成長-聯華(1229)

另一種類型,就是ROE看似變化不大,但實際上公司是默默成長的類型,例如聯華(1229)就是一種典型。

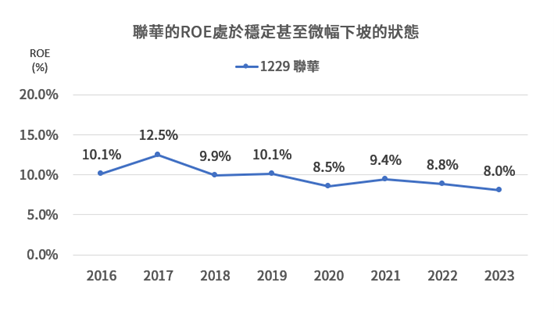

圖3:聯華ROE處於穩定甚至微幅下坡狀態。來源:公開資訊觀測站,阿格力整理

如果以巴菲特的ROE表準來看聯華的話,聯華可能早就遭到淘汰,因為不僅遠低於15%的標準,長期來看甚至呈現向下的趨勢。但如果大家有留意聯華的盈餘分配狀態,其實聯華實際來看還是成長中的公司。這主要的關鍵就在於聯華一直都是一家在配發股票股利公司,也就是這家公司的股本一直在放大。

圖4:聯華的股本一直在膨脹。來源:阿格力價值成長股APP

還記得ROE的公式嗎?股東權益裡面就包含了股本。所以當股本不斷膨脹、但稅後淨利成長速度太慢的話,ROE就會呈現下降趨勢。目前聯華最近幾年的ROE雖然還是呈現微幅下坡的狀況,但其實還是維持在8%上下,也就是說公司的獲利成長性持續保持著和股本膨脹差不多的速度,實際上公司還是處於成長階段。

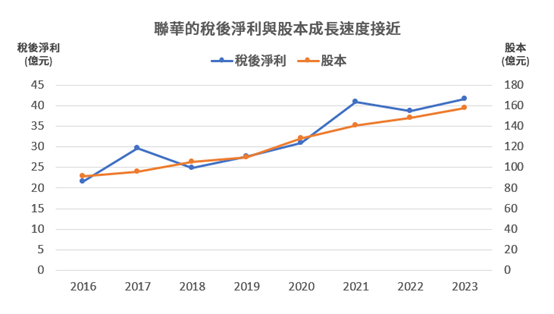

圖5:聯華實際上還是成長中的公司。來源:公開資訊觀測站,阿格力整理

至於聯華成長來源靠誰?當然就是台積電在半導體製程中所需要的特殊氣體。目前聯華氣體帶進來的貢獻比例愈來愈高,從2020年的16.54億已經一路成長到2023年的35.18億元,而且每年都有相當明顯的增幅。目前半導體產業需求已經度過2023景氣衰退的影響,2024第一季的年增率已經回到雙位數,接下來的成長性仍值得留意。

圖6:聯華主要成長核心就是聯華氣體。來源:公開資訊觀測站,阿格力整理

成長中的公司-宏全(9939)

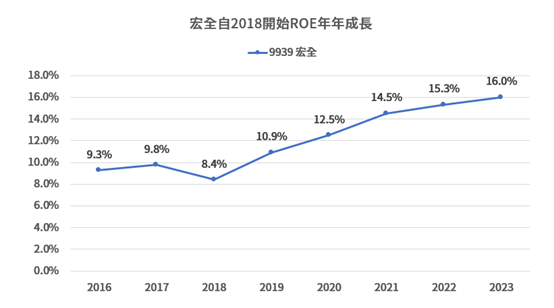

另一個例子則是表現愈來愈好的公司,例如瓶蓋王-宏全(9939)就是一家成長中的公司。我們看宏全近幾年的ROE,2018開始從8.4%開始一路往上成長,到去年已經站上16%,幾乎是2018年的一倍。

圖7:宏全ROE自2018開始年年成長。來源:公開資訊觀測站,阿格力整理

ROE持續的改善,代表宏全對於利用股東資產賺錢的效率持續增強,我們看宏全每年固定把大約4成左右的盈餘留在自己的口袋,但在過去其實並沒有特別好的績效,充其量只是一家獲利穩定的公司。但這幾年我們看到宏全的獲利開始出現明顯成長,代表留在口袋的錢能夠替股東創造更好的獲利。

圖8:宏全2018開始獲利進入成長期。來源:阿格力價值成長股APP

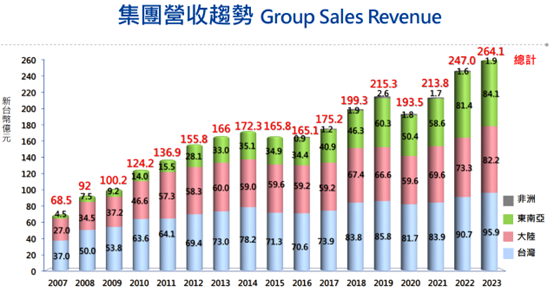

根據過去媒體的報導資料,宏全在2015年的時候因大客戶統一在中國大陸的競爭策略調整,導致產能停滯或損失(統一佔當時中國營收的五成),重新調整布局策略、轉向其他客戶,直到2018年才重新出現比較明顯的成長。而宏全除了調整大陸策略以外,我們看整個宏全的營收趨勢,進軍東南亞可說也是一個爆發關鍵。宏全東南亞的營收在2017年才站上40.9億元的營收,2023就已經繳出84.1億元,和大陸、台灣形成宏全的獲利三本柱,是不折不扣的新南向概念股。

圖9:宏全東南亞市場領域成長卓著。來源:宏全法說會

值得注意的是,宏全今年第一季(傳統淡季)的財務三率已經超過過去的旺季水準,代表在淡季也保有一定水準以上的稼動率,整體接單非常順暢。而接下來準備進入宏全的傳統旺季,能繳出什麼樣的成績單真的相當值得追蹤。

圖10:宏全淡季不淡。來源:阿格力價值成長股APP

低ROE也有成長型企業-佳醫(4104)

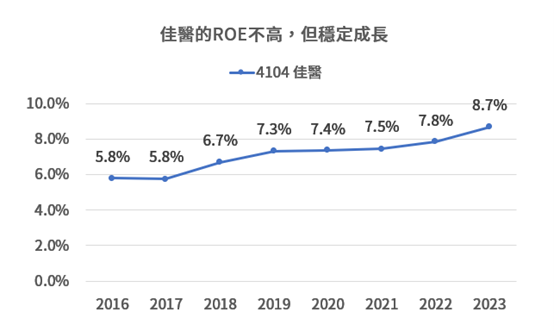

另外一種公司,就是他的ROE距離巴菲特15%的水準一直都相當遙遠,但其實公司的ROE一直都在默默成長,例如佳醫就是其中一例。

圖11:佳醫的ROE不高,但穩定成長。來源:公開資訊觀測站,阿格力整理

佳醫的營運重點是血液透析,和國內洗腎人口有比較大的關聯。而洗腎這種事情是隨著年齡成長而慢慢出現病變,有洗腎需求的人口並不會在短短一兩年就出現爆炸性的成長,更不會因為佳醫把資金拿去擴張據點就出現更多的需求。因此,在這樣的產業背景之下,佳醫一直保持著高盈餘分配率。

圖12:佳醫的盈餘分配率一直相當高。來源:阿格力價值成長股APP

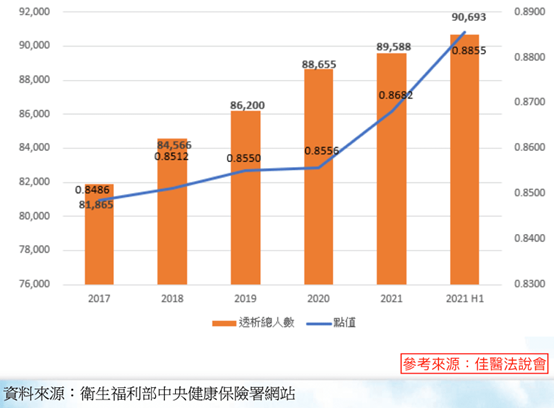

不過佳醫的ROE雖然不高,但是並不表示佳醫的獲利不會成長,我們看到佳醫的稅後盈餘一直穩定增加,就是因為國內的洗腎人口還是穩定的增加。

圖13:透析人數持續增加。來源:佳醫法說會

結語

總結來說,ROE雖然是巴菲特愛用的指標之一,但大家還是要根據企業營運的特性、盈餘分配的慣性來一起綜合評估。並不是說ROE不高公司就不值得投資,只要ROE穩定、或是成長,就算是低ROE的公司也還是有價值的喔!