我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:新日興法說會

前言:

- 最近這一年多以來,市場上大多將重心放在 AI、伺服器、電動車與半導體,這些產業固然具有相當可觀的成長性,但其實還有不少新應用的潛力也不可小覷,折疊手機就是其中之一。雖然螢幕摺痕與昂貴的價格一直是摺疊手機最為人詬病的一點,不過這幾年隨著技術成熟以及手機品牌廠推出的摺疊機型越來越多,折疊手機在各方面的表現都有明顯的提升,且售價也逐漸走向平價化;相信在不久的未來,折疊手機將徹底克服這些問題,並逐步成為手機市場的主流。目前在折疊手機相關的商機中,台廠比較有機會拿下軸承訂單,供應鏈中又以新日興的技術最為領先,隊長幫大家追蹤公司最新的營運近況。

公司簡介: 新日興是全球規模最大的筆電樞紐與軸承廠

- 新日興是全球規模最大的筆電樞紐與軸承廠,市佔率將近 50%。公司製造的產品包含各種樞紐製件、MIM 製件、車銃製件與沖製彈簧製件,應用領域涵蓋筆電、平板、LCD 顯示器、數位相機與音訊配件等。

- 新日興旗下廠區包含新北樹林、中國蘇州、福建、昆山與東莞等地,中國與台灣產能約各佔一半。

- 新日興主要客戶為蘋果、戴爾、和碩、仁寶與鴻海等,公司在摺疊手機的競爭對手包含 Amphenol、LG 與兆利,筆電與其他電子產品的競爭對手則以兆利、富世達與信錦等為主。

- 產品組合: 穿戴式裝置約佔營收比重 52%、LCD 顯示器約佔 18%、筆電約佔 18%、其他 3C 產品約佔 5%、MIM 製件約佔 4%、其他應用約佔 3%。

資料來源:公司官網、法說會資料

營業狀況: 穿戴式裝置銷量佳,第一季營運淡季不淡

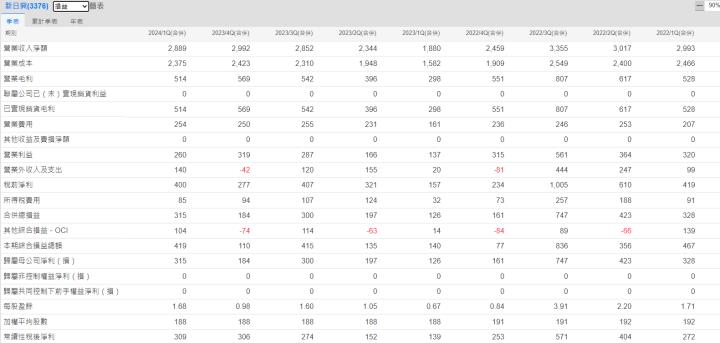

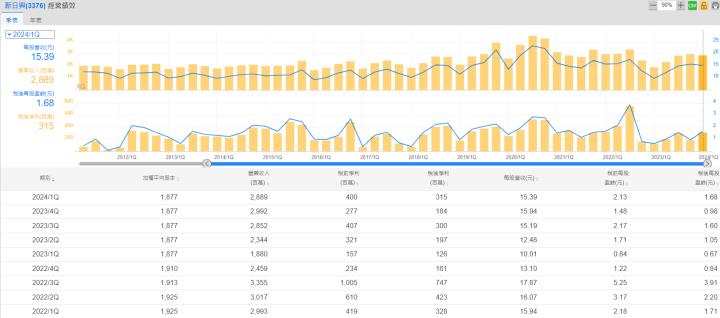

- 第一季雖然步入傳統淡季,但受惠蘋果穿戴式裝置銷量優於原先預期,且 LCD 顯示器拉貨亦逐步回溫,使新日興營收規模達到 28.9 億元,僅較去年第四季下滑約 3.5%。

- 獲利的部分,第一季毛利率達 17.8%,較第四季下滑 1.2%,主因在於筆電拉貨量降溫,使產品組合轉差,且公司開始進行 Magic Keyboard 軸承改款版的試產,前期需投入生產與測試費用,使獲利性受到影響;所幸在匯兌收益達到約 1.4 億元的貢獻下,使新日興第一季獲利達到 3.2 億元,較第四季的 1.8 億元大幅成長 71.2%,EPS 2.13 元。

資料來源: 公司官網、法說會資料

成長動能: 摺疊新產品陸續量產,有助今年營收雙位數成長

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:新日興法說會

前言:

- 最近這一年多以來,市場上大多將重心放在 AI、伺服器、電動車與半導體,這些產業固然具有相當可觀的成長性,但其實還有不少新應用的潛力也不可小覷,折疊手機就是其中之一。雖然螢幕摺痕與昂貴的價格一直是摺疊手機最為人詬病的一點,不過這幾年隨著技術成熟以及手機品牌廠推出的摺疊機型越來越多,折疊手機在各方面的表現都有明顯的提升,且售價也逐漸走向平價化;相信在不久的未來,折疊手機將徹底克服這些問題,並逐步成為手機市場的主流。目前在折疊手機相關的商機中,台廠比較有機會拿下軸承訂單,供應鏈中又以新日興的技術最為領先,隊長幫大家追蹤公司最新的營運近況。

公司簡介: 新日興是全球規模最大的筆電樞紐與軸承廠

- 新日興是全球規模最大的筆電樞紐與軸承廠,市佔率將近 50%。公司製造的產品包含各種樞紐製件、MIM 製件、車銃製件與沖製彈簧製件,應用領域涵蓋筆電、平板、LCD 顯示器、數位相機與音訊配件等。

- 新日興旗下廠區包含新北樹林、中國蘇州、福建、昆山與東莞等地,中國與台灣產能約各佔一半。

- 新日興主要客戶為蘋果、戴爾、和碩、仁寶與鴻海等,公司在摺疊手機的競爭對手包含 Amphenol、LG 與兆利,筆電與其他電子產品的競爭對手則以兆利、富世達與信錦等為主。

- 產品組合: 穿戴式裝置約佔營收比重 52%、LCD 顯示器約佔 18%、筆電約佔 18%、其他 3C 產品約佔 5%、MIM 製件約佔 4%、其他應用約佔 3%。

資料來源:公司官網、法說會資料

營業狀況: 穿戴式裝置銷量佳,第一季營運淡季不淡

- 第一季雖然步入傳統淡季,但受惠蘋果穿戴式裝置銷量優於原先預期,且 LCD 顯示器拉貨亦逐步回溫,使新日興營收規模達到 28.9 億元,僅較去年第四季下滑約 3.5%。

- 獲利的部分,第一季毛利率達 17.8%,較第四季下滑 1.2%,主因在於筆電拉貨量降溫,使產品組合轉差,且公司開始進行 Magic Keyboard 軸承改款版的試產,前期需投入生產與測試費用,使獲利性受到影響;所幸在匯兌收益達到約 1.4 億元的貢獻下,使新日興第一季獲利達到 3.2 億元,較第四季的 1.8 億元大幅成長 71.2%,EPS 2.13 元。

資料來源: 公司官網、法說會資料

成長動能: 摺疊新產品陸續量產,有助今年營收雙位數成長

- 公司先前在法說會中表示第二季消費性電子需求雖變化不大,消費者普遍期待下半年手機與筆電新品推出後再行購買;不過隨著新產品開始出貨,仍對新日興毛利率有正面貢獻,預期第二季產能利用率與毛利率將回到成長軌道。以全年角度來看,去年上半年因缺料而導致營運不如預期,今年在料況回穩與新產品貢獻下,公司看好營收將較去年成長 10%~20%水準。

- 公司目前有多款新筆電軸承的專案正在進行中,預計下半年在 AI PC 的帶動下,今年筆電軸承的營收將達到雙位數成長。另外,公司有生產自動化腳踏車的零組件,預期自動化腳踏車的拉貨會在第三季開始復甦,有助整體產品組合轉佳。

- 從各產品線來看,摺疊手機是公司認為未來成長性最高的一項產品。公司近期有和中系客戶共同研發,中國廠區有一條專門用於測試摺疊手機產品的生產線,規劃今年下半年就會開始小量出貨。目前摺疊手機軸層的發展趨勢在於更薄與更輕,並將成本由目前約 150 美元降低至 30~40 美元的水準,以迎合摺疊手機走向平價化的需求。

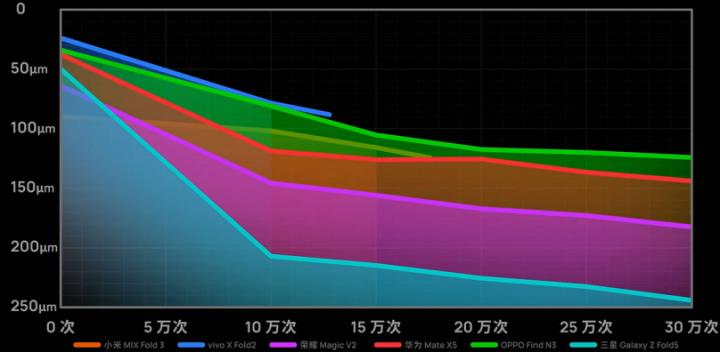

- 根據研究機構預估,在摺疊手機硬體規格升級與平價化的帶動下,今年全球出貨量將年增 40%至 2,200 萬支,成長性相當可觀。目前受惠 AMOLED 螢幕與軸承技術升級,螢幕折痕已變得越來越不明顯,且多家中系手機廠都針對旗下產品測試,包含小米、Vivo 與華為等品牌的摺疊手機都能承受超過 10 萬次開合測試,螢幕折痕亦大多維持在 150μm 以內,相較過往動輒 300μm 以上的水準已有明顯的改善。

- 除了中國手機廠,蘋果也計劃在下一代 iPad 產品導入摺疊設計,目前供應鏈中以新日興技術最為領先,使公司未來兩年營運具有相當大的潛力。

資料來源: PreLook、法說會資料

股利政策: 2024年殖利率約 2%

- 新日興先前公告 2024 年將發放 4 元現金股利,換算殖利率約 2%。儘管新日興的殖利率並不算高,不過公司還是有被 0053、00930 與 00944 等 ETF 選為成分股;目前 ETF 買盤雖然還不大,但也算是不無小補,且未來若這些 ETF 能提高新日興的持股比例,至少還會有 3,000 張以上的潛在買盤。

資料來源:XQ、產業隊長整理

技術分析: 未破10日線前皆可偏多操作

資料來源:XQ、產業隊長整理

- 近期新日興股價回測 10 日線,觀察公司過往股價在 10 日線位置相對有守,且前波向上跳空缺口亦對其支撐性有正面影響,回檔未破 10 日線前皆可偏多操作。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股 400 張以上的大股東百分比由前一週的 62.6%跳升至 66.8%,顯示主力已重回多頭陣列,有助新日興籌碼穩定度提升。

分點籌碼

- 分點籌碼的部份,近期隨外資與主力皆回到買方位置;後續若投信與 ETF 買盤能再進一步放大,則有助股價進一步向前波高點 236 元反攻。

法人看法

- 凱基投顧:2024 年公司預估筆電營收(佔 2023 年營收比重 21%)將年增個位數,相較 2023 年年減 31% (因庫存修正),預期新 Macbook 上市將推升 2024 年營收增長。此外,預估穿戴式裝置(營收比重 45%)將為公司主要營收成長動能,主因消費性需求復甦、Airpods 新機種推出與公司市佔率擴張。我們因此預估 2024 年整體營收年增 30%,而毛利率年增動能來自穿戴式裝置新品推出使營收擴張,且市場競爭減緩使毛利率改善,雖新專案之研發費用增加,預期 營利率仍將擴張。反映優於預期的 1H24 營收展望,我們上修 2024 年 EPS 預估至 6.71 元,年增 56%。長期展望方面,公司有數個持續進行中的新專案,其中折疊手機軸承最早有望於 2H24 出貨至陸系品牌,而蘋果摺疊平板或手機則可能於 2025-26 年後出貨。因應新專案發展、越南與中國廠產能擴張,公司宣布辦理現增與發行 CB 以支持長期成長。投資建議反映營收與獲利成長,目標價上調至 190 元 (22x 2025 EPS)。基於評價相較同業不具吸引力,且新事業於 2024 年營收貢獻有限,維持「持有」評等。

- 元富投顧:元富認為近期供應鏈對 Apple 摺疊商機的傳聞越來越多,目前預計將於 4Q25 開始小量量產,1H26 發表並銷售,而開發專案配合對象為新日興,在新日興與 Apple 開案規格確認後,安費諾、兆利、富世達則爭取第二供應商的角色,因此目前最確認的 Apple 摺疊商機將落在新日興身上,並評估每 100 萬台摺疊 iPad 有望貢獻鉸鍊產值 20-30 億元,淨利率 10%計算下,約可貢獻新日興 EPS 1-1.5 元,則 2026 年獲利有望大幅提升。估計 2024 年 EPS 6.01 元,2025 年 EPS 8.43 元,維持買進,考量 2026 年過後的 Apple 摺疊商機龐大,調升目標價至 300 元。

- 富邦投顧:2024 年新日興營運、獲利脫離谷底。折疊軸承面板同業本益比區間介於 20~40 倍,新日興折疉軸承產品及精密加工等新業務積極推擴中,預期 2025 年可見折疉軸承的開始貢獻,富邦改以 2025 年獲利的 28 倍評價,目標價調整至 203 元,短期推升股價上漲誘因有限,建議逢回佈局折疊軸承題材。主要投資風險有毛利率回升進度超前、終端需求回溫。

總結: 摺疊手機商機大,新日興為台廠主要受惠者

- 新日興目前在摺疊手機與筆電開案量持續增加,隨下半年手機與筆電新品陸續推出,公司看好今年營收將成長雙位數。

- 公司有和中系客戶共同研發摺疊手機的軸承,規劃今年下半年就會開始小量出貨。公司認為摺疊手機軸承的發展趨勢在於更薄與更輕,未來軸承的成本會由目前約 150 美元降低至 30~40 美元,屆時摺疊手機的滲透率將迅速拉升,取代非摺疊手機。

- 蘋果計劃在下一代 iPad 產品導入摺疊設計,目前供應鏈中以新日興技術最為領先,使公司未來兩年營運具有相當大的潛力。

- 整體而言,新日興不僅今年營運隨著整體環境回溫而具成長動能,公司憑藉技術領先的優勢,更順利取得與大陸手機品牌廠和蘋果摺疊機的訂單,未來兩年營運擁有比同業更龐大的潛力。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。