我的網誌

我的網誌

【我們想讓你知道】

聯發科智慧型手機晶片的市占率為全球第一,未來還有4大應用加入,大幅提升終端應用多樣性,將有機會幫助公司進一步擴大市占率,貢獻營收。

撰文:李浩平 攝影:張家禎

聯發科(2454)為台灣最大的IC設計公司,主要業務分為智慧型手機、智慧生活應用(Smart edge)及電源管理IC(PMIC),2024年第1季營收占比分別為61%、34%、5%。

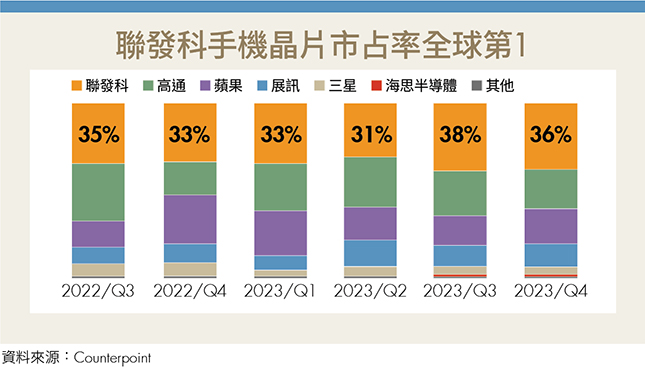

聯發科目前在全球智慧型手機晶片的市占率高達36%,排名第1,多項智慧生活應用產品同樣為業界領頭羊,技術領先幫助聯發科持續站穩國內IC設計龍頭地位。

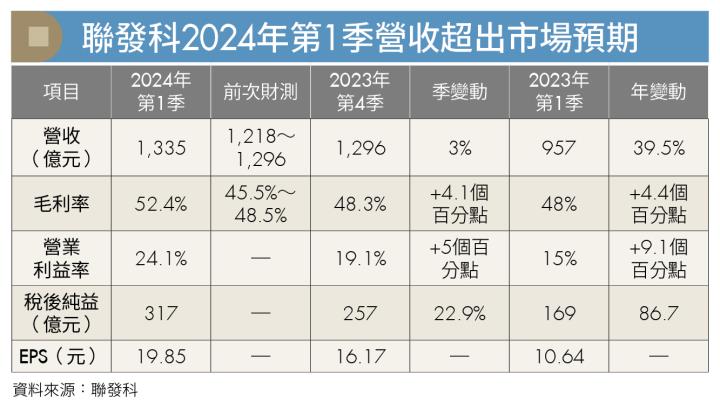

聯發科2024年第1季營收為1,335億元,季增3%、年增39.5%,營收表現遠優於前次財測預期(1,218億~1,296億元)。

天璣9300銷售亮眼 第1季表現遠超市場預期

主要受惠手機、寬頻及電視相關產品需求提升,其中,手機產品線在最新高階AI晶片天璣9300銷售表現亮眼帶動下,2024年第1季手機產品營收來到814億元,年成長幅度高達84%。

獲利表現方面,聯發科第1季毛利率大幅提升至52.4%,主要是第1季在銷貨成本認列上進行一次性調整,讓當季毛利率額外提升了4.5個百分點,稅後淨利提升至317億元,季增22.9%、年增86.7%,單季每股盈餘(EPS)為19.85元。

進入2024年第2季,由於手機產品出貨受到季節性因素影響,CMoney研究團隊預估聯發科營收為1,224億元,季減8.3%、年增24.7%。

預估聯發科第2季毛利率為47.3%、稅後純益為223億元,年成長39.9%,EPS為14.08元,與去年同期相比有顯著提升。

手機晶片市占率居冠 全年營收成長5成

研調機構Counterpoint針對全球手機晶片市占率做出調查,聯發科市占率高居全球第1,隨中國手機市場需求加溫及天璣9300晶片在2023年第4季上市,聯發科的市占率優勢在2023年下半年持續擴大,第3季和第4季市占率分別為38%及36%。

Vivo、小米(Xiaomi)、三星(Samsung)等手機大廠陸續推動AI手機,在AI新功能的加入下,將大幅提升市場換機意願,手機市場有望迎來全新的換機動能。

聯發科的高階手機晶片天璣9300在2023年第4季上市後,快速席捲Vivo、OPPO、小米的高階旗艦機市場,聯發科表示,天璣9300晶片已經被全球前3大的AI手機採用,2024年天璣9300出貨量將有望大幅提升至1,200萬顆以上,為聯發科手機晶片帶來450億元的營收貢獻。

此外,聯發科又在2024年5月推出升級版天璣9300+,並預計下半年將再次推出更高規格的天璣9400,聯發科快速搶攻高階AI手機市場,並看好AI手機將帶動公司旗艦晶片營收年成長超過5成。

4大全新應用 挹注未來成長動能

如同前面提到的,聯發科的天璣9300晶片高效能、低功耗表現讓更多應用願意採用聯發科的晶片,公司未來預計將迎來4大全新產品應用,包含高階平板電腦、車用晶片、AI資料中心傳輸技術、安謀架構AI PC處理器。4大新應用題材帶動聯發科長期營運向上成長。

首先看到平板電腦方面,市場傳出天璣9300已在2024年第1季搶進三星的S系列高階平板電腦供應鏈,該系列平板電腦原本是以高通的晶片為主,但聯發科在天璣9300上的技術突破,成功搶進高階產品供應鏈。

接著是聯發科將與輝達(Nvidia)合作推出安謀架構的電腦處理器,未來新品將會搶攻AI PC市場,各家電腦品牌大廠華碩(2357)、英特爾(Intel)都相當看好AI PC商機,聯發科有望在2024年的台北國際電腦展Computex中推出全新的處理器晶片,新品最快將在2024年下半年貢獻營收。

車用方面,儘管還沒有看到顯著營收貢獻,但聯發科已推出新的Dimensity Auto晶片組,該項產品結合輝達的技術,預計將會把AI技術完整結合進智慧車載應用,未來無論是在入門或高階的車用市場都會有聯發科的Dimensity Auto晶片組。

聯發科看好AI資料中心長期的潛在市場規模(TAM)將會從2024年的120億美元上升至400億美元,隨資料量越趨龐大,傳輸技術更為重要,聯發科具備完整的有線及無線傳輸技術,對此,看好聯發科將在AI資料中心傳輸領域占據重要地位。

CMoney觀點:4大題材加入 本益比有望往20倍靠攏

CMoney研究團隊預估聯發科2024年和2025年營收為5,088億元(年增17.4%)、5,721億元(年增12.4%),EPS為63元、66.5元。考量聯發科在全球手機晶片市占率持續提升,天璣9300及未來的天璣9400將幫助公司維持甚至進一步擴大市占率優勢。

看好聯發科2024年手機產品營收年成長能超過15%,展望未來,聯發科將有4大應用新題材加入,大幅提升聯發科終端應用多樣性,並在未來為公司帶來顯著營收貢獻。因此,在AI手機加速換機周期及多元產品線快速發展帶動下,聯發科本益比有望往20倍靠攏。

(內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年6月號

下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌