我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

大盤瘋漲,租賃疲軟的關鍵是…

今年台股光是大盤(不含息)的報酬就已經來到兩成,許多股票也隨之頻創歷史新高。但如果你是租賃三熊的股東,如果看到今年三熊的股價表現,恐怕是笑太不出來。(跌爛只能當熊…)

圖1:租賃三熊今年股價表現並不美麗。來源:阿格力價值成長股APP

為什麼大盤創高,但租賃三熊還能這麼軟呢?答案就是升息的後遺症。我們從2022年美國暴力升息之後,台灣央行其實也陸續升息了5次,目前的利率水準已經是金融海嘯之後的最高水準。

圖2:台灣央行2022以來升息5次,利率水準是金融海嘯以來的最高狀態。來源:財經M平方

對於跟銀行借錢再去放款的租賃三熊來說,一來資金成本被墊高,二來為了反應成本提高報價就可能讓業績成長趨緩,第三則是最棘手的問題-延滯率與呆帳問題開始浮現。

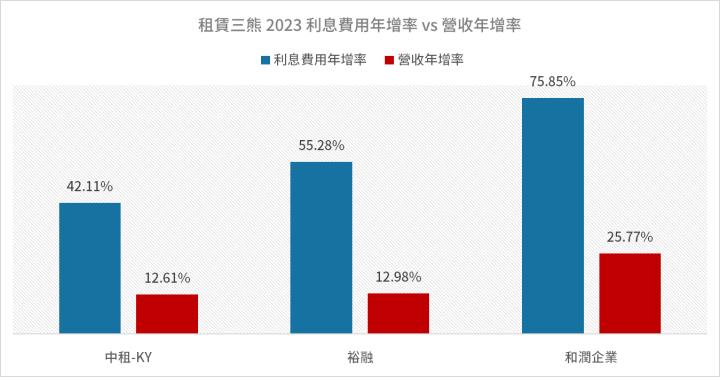

圖3:利息費用成長遠大過營收成長。來源:各公司財報,阿格力整理

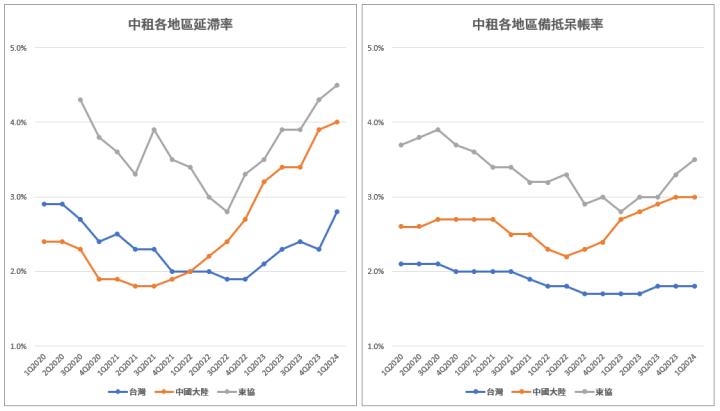

圖4:以中租為例,延滯率與備抵呆帳都有上升趨勢。來源:中租法說會,阿格力整理

裕融大漲的原因剖析

不過就在租賃三熊處於營運逆風期的時候,裕融(9941)在5/28突然拉了一根超大的長紅棒,難道租賃的營運逆風提早結束?其實不然,這波裕融大漲阿格力認為有幾個原因。

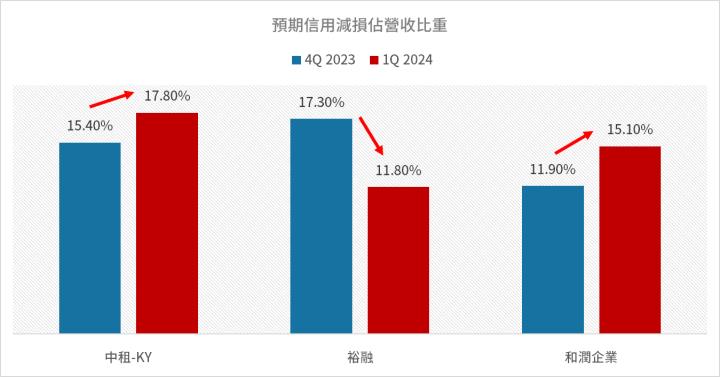

首先,裕融早在去年底開始就陸續提列預期信用減損,率先開始打呆帳,所以從預期信用減損佔營收比重的資料來看,裕融是租賃三熊裡面出現明顯下滑的公司。而公司在最新的法說會上也提到,第三季開始無論是授信的品質或是呆帳,都會逐步改善,換言之現在就差不多是營運谷底。

圖5:裕融的預期信用減損好轉。來源:公開資訊觀測站,阿格力整理

第二,裕融處分掉裕隆汽車金融(中國)的股份之後,預計在第三季就要入帳,法人預估對裕融的獲利貢獻約在1元的水準。如果就裕融第一季EPS衰退1.23元(年減35.14%)來看,這筆處分利益是有機會剛好把這個洞給補上。倘若後續就如裕融所表示開始逐漸好轉,那今年的獲利仍有機會挑戰一個股本,相對的本益比評價就值得大家思考了。

圖6:裕融處分一部分的中國事業,可望填補今年獲利的衰退。來源:阿格力價值成長股APP

第三個原因,企金成長、消金傳出好消息

過去裕融獲利能夠快速成長,主要就靠旗下兩大子公司快速擴張,一家是以企業金融及綠電為主、並公開發行的新鑫(6871);另一家就是以消費金融(如機車、3C產品等)為主的裕富數位資融。

阿格力先幫大家整理今年第一季的獲利貢獻數據,並且跟2023第一季進行對比,可以看到新鑫即便在升息循環的狀況下依舊能繳出15.42%的成長力道。但裕富數位資融就沒這麼幸運了。因為裕富數位資融放款的對象多為個人(在升息循環壞帳率自然提高),加上近期立委諸公重砲轟擊租賃業者,都帶給裕富數位業績不小壓力,今年第一季裕富數位的獲利貢獻大幅減少將近40%。

圖7:裕融重大子公司獲利貢獻變化,可以看到消金為主的裕富數位衰退明顯。來源:公開資訊觀測站,阿格力整理

不過消費金融相關業務也不是沒有好消息。舉例來說,今年裕隆今年開始交付的n⁷ 電動車在前四個月就交了超過1,500輛,而且第二波預購即將開始,這對裕融自身業務當然息息相關。因為阿格力的老編有購入n⁷(YouTube),所以在後台有留意到自家業務已經通通整合,包含分期(裕融)、保險(新安東京)、租賃(格上)、充電樁(裕電俥電)、中古車回收(行將企業),完全可以看到交通ETF的整合威力。只要裕隆集團的車賣愈好(包含中華),這塊業務自然能夠被帶動。只是目前汽車在消費金融的佔比並不高(約11%),但股價跌久了,出現一些利多消息自然就有反應。

圖8:賣一台車就能帶動集團所有業務。來源:LUXGEN

除此之外,阿格力發現裕融的東南亞業務其實出現不小的成長。阿格力針對前面各家子公司的獲利貢獻進一步幫大家放大整理,可以看到東南亞在2022的貢獻開始轉正之後,便開始進入快速成長。光是今年第一季的獲利貢獻,就已經超過2022全年,也比去年同期大幅增加214%。目前裕融在東南亞主要以菲律賓為主,但預計今年第二季會開出馬來西亞的據點、明年將開出泰國據點。阿格力認為有了菲律賓的經驗,後續的發展會再順暢一些,期許未來東南亞這塊能夠成為推動裕融成長的第三引擎。

圖9:東南亞事業開始貢獻並快速成長。來源:公開資訊觀測站,阿格力整理

租賃後續觀察

綜合來說,阿格力認為目前租賃業的營運面並沒有太大改變,最好的證明就是三熊的營收其實都還在不斷創高,代表市場發展依舊朝著好的方向前進。因此,大家未來就看升息循環是否真的結束,屆時租賃三熊的獲利就有機會重新變成租賃三雄。

圖10:租賃產業趨勢沒有改變,營收仍在成長。來源:阿格力價值成長股APP