我的網誌

我的網誌

圖片來源:統一

統一集團在我們的日常生活中無所不在,

隨處可見的統一超商、星巴克,

這家台灣食品、零售通路龍頭,

2024年第一季獲利創同期新高,

公司對2024年營運樂觀的原因為何?

讓我們一起來看看吧!

本篇將與您分享:

1.統一(1216)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

統一(1216)簡介

統一成立於1967年,

為台灣食品產業的龍頭,

統一集團的事業版圖橫跨台灣、中國大陸與東南亞,旗下事業體眾多,

主要有食品、飲料、零售、物流、金融、營建等,

統一主要的營收來源為食品製造業,

在飲料、乳品、速食麵、飼料等多項產品的市占率為全國第一。

主要轉投資則包含統一超(2912)、統一實(9907)等上市櫃公司,

其中統一超為統一的金雞母,在台灣超商市場中穩居龍頭地位。

統一集團於2023年6月斥資311億元併購量販店家樂福。

資料來源:統一法說會

營運概況

統一受惠兩大金雞母獲利貢獻 ,2023年EPS為3.23元

統一2023年營收5811億元,年成長10.7%,

稅後淨利為183億元,年成長6.8%,

EPS為3.23元。

統一的獲利成長主要來自統一超與統一中控兩大金雞母的貢獻,

統一超與開曼統一(主要為統一中控) 佔2023年集團獲利比重的25%與24%。

獲利表現明顯優於統一集團的平均,

統一超2023年營收3170億元,較前一年成長9%,

稅後淨利106億元,則較前一年成長14%,

業績表現亮眼。

統一中控2023年營收285.9億元人民幣,年成長1.2%,

主要受惠中國飲品市場的營收成長8.4%,彌補了中國市場的食品營收減少,

統一中控2023年毛利率因原物料成本降低而小幅回升至30.5%,

稅後淨利 16.6 億元人民幣,年成長36%。

資料來源:統一

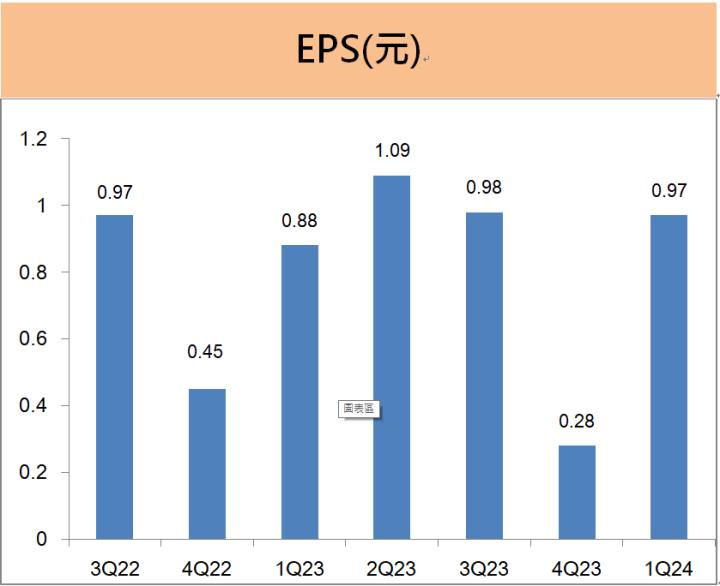

統一的第一季EPS為0.97元 ,優於預期

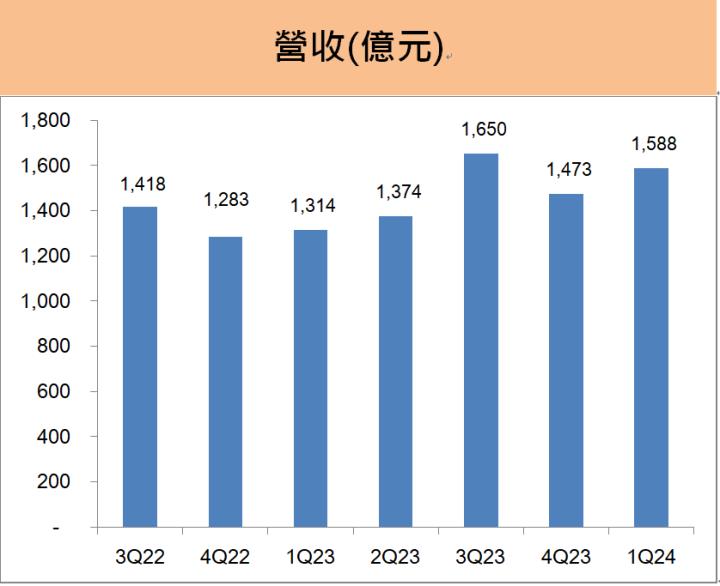

統一的第一季營收1588億元,

營收較前一季成長7.8%,較去年同期大幅成長20.8%,

單季稅後淨利55億元,與去年同期成長10%,

第一季的EPS為0.97元,獲利創同期新高,優於預期。

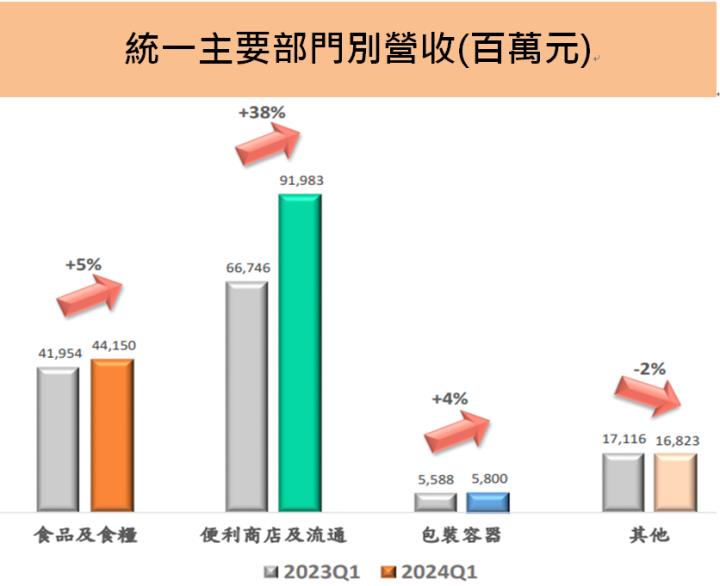

我們分析統一主要部門別的營收與去年同期相較,

第一季以便利商店與流通業務的營收年成長38%表現最佳,

主要受惠來自台灣7-ELEVEN、菲律賓7-ELEVEN的積極展店成長,

再加上新併購的家樂福營收於去年7月開始併入合併報表。

食品飲料業務營收較去年同期成長5%,

則是受惠來自中國市場的茶、果汁等飲品的營收成長1成,

以及泡麵等食品銷售表現不俗。

資料來源:統一

未來展望

圖片來源:統一

統一集團在我們的日常生活中無所不在,

隨處可見的統一超商、星巴克,

這家台灣食品、零售通路龍頭,

2024年第一季獲利創同期新高,

公司對2024年營運樂觀的原因為何?

讓我們一起來看看吧!

本篇將與您分享:

1.統一(1216)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

統一(1216)簡介

統一成立於1967年,

為台灣食品產業的龍頭,

統一集團的事業版圖橫跨台灣、中國大陸與東南亞,旗下事業體眾多,

主要有食品、飲料、零售、物流、金融、營建等,

統一主要的營收來源為食品製造業,

在飲料、乳品、速食麵、飼料等多項產品的市占率為全國第一。

主要轉投資則包含統一超(2912)、統一實(9907)等上市櫃公司,

其中統一超為統一的金雞母,在台灣超商市場中穩居龍頭地位。

統一集團於2023年6月斥資311億元併購量販店家樂福。

資料來源:統一法說會

營運概況

統一受惠兩大金雞母獲利貢獻 ,2023年EPS為3.23元

統一2023年營收5811億元,年成長10.7%,

稅後淨利為183億元,年成長6.8%,

EPS為3.23元。

統一的獲利成長主要來自統一超與統一中控兩大金雞母的貢獻,

統一超與開曼統一(主要為統一中控) 佔2023年集團獲利比重的25%與24%。

獲利表現明顯優於統一集團的平均,

統一超2023年營收3170億元,較前一年成長9%,

稅後淨利106億元,則較前一年成長14%,

業績表現亮眼。

統一中控2023年營收285.9億元人民幣,年成長1.2%,

主要受惠中國飲品市場的營收成長8.4%,彌補了中國市場的食品營收減少,

統一中控2023年毛利率因原物料成本降低而小幅回升至30.5%,

稅後淨利 16.6 億元人民幣,年成長36%。

資料來源:統一

統一的第一季EPS為0.97元 ,優於預期

統一的第一季營收1588億元,

營收較前一季成長7.8%,較去年同期大幅成長20.8%,

單季稅後淨利55億元,與去年同期成長10%,

第一季的EPS為0.97元,獲利創同期新高,優於預期。

我們分析統一主要部門別的營收與去年同期相較,

第一季以便利商店與流通業務的營收年成長38%表現最佳,

主要受惠來自台灣7-ELEVEN、菲律賓7-ELEVEN的積極展店成長,

再加上新併購的家樂福營收於去年7月開始併入合併報表。

食品飲料業務營收較去年同期成長5%,

則是受惠來自中國市場的茶、果汁等飲品的營收成長1成,

以及泡麵等食品銷售表現不俗。

資料來源:統一

未來展望

統一2024業績成長主要來自統一超與統一中控

統一集團第一季的獲利成長主要來自統一超與統一中控,

其中統一超第一季營收810億元,較去年同期成長7%,

第一季稅後淨利29.4億元,年成長4%,

主要受惠超商的展店效益,

以及鮮食的銷售成長,

加上旗下轉投資事業康是美、星巴克等的業績表現亮眼。

統一中控第一季的本業獲利年成長104%,

公司看好今年中國飲料銷售將有雙位數成長,

加上中國市場的原物料價格下滑,

公司預期統一中控的飲料、食品等毛利率將可增加近5 個百分點,

有利於2024年的獲利表現。

併購家樂福,統一2024營收超過6000億元,下一目標7000億元

統一集團的統一、統一超於2023年6月完成併購台灣家樂福,

總計給付交易價金10.02億美元(約新台幣311.64億元),

其中統一和統一超分別給付8.27億美元和1.75億美元。

統一集團羅董事長表示,家樂福一年有近1000億元的營收,

統一合併後營收目標先超過6000億元,

下一目標7000億元才是重點。

以公司今年第一季營收1588億元,

2024年將可輕鬆超越6000億元大關,

董事長把目標放在挑戰7000億元大關,

以統一年營收成長幅度5—10%,

2026年統一就有機會挑戰7000億元的營收大關。

股利政策

統一2024年現金股利3元,殖利率近4%

統一最新的現金股利3元,

股利殖利率約3.79%,

略高於過去10年平均殖利率3.54%,

今年的盈餘分配率93%,

高於過去五年的平均盈餘分配率81%,

統一近兩年有明顯提高盈餘分配率的趨勢,

願意和股東分享更多的營運成果。

體質評估

在更新完營運概況和展望後,我們打開艾蜜莉APP來看看統一的體質,股票體質多屬正常,發現僅有二項警示指標需特別注意!

是否靠副業賺錢:本業收入比率<80%

統一的本業收入比率79.96%,

僅僅略低於合格標準的80%。

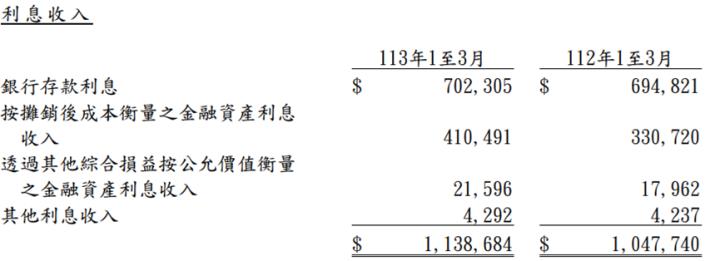

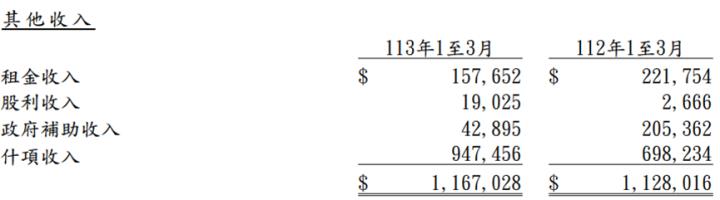

我們檢視統一最新的財報數字,

2024年第一季在利息收入與其他收入項目中,

實際金額與去年同期差距不大,

其中只有利息收入的總額11.4億元,

較去年同期增加約1億元,

至於其他收入則僅小增約4千萬元,

才會使得本業收入比率降至79.96%,

略低於合格標準。

統一集團的本業獲利穩健成長,

因此僅需密切關注,

不需要過度擔心此一項目。

資料來源:統一財報

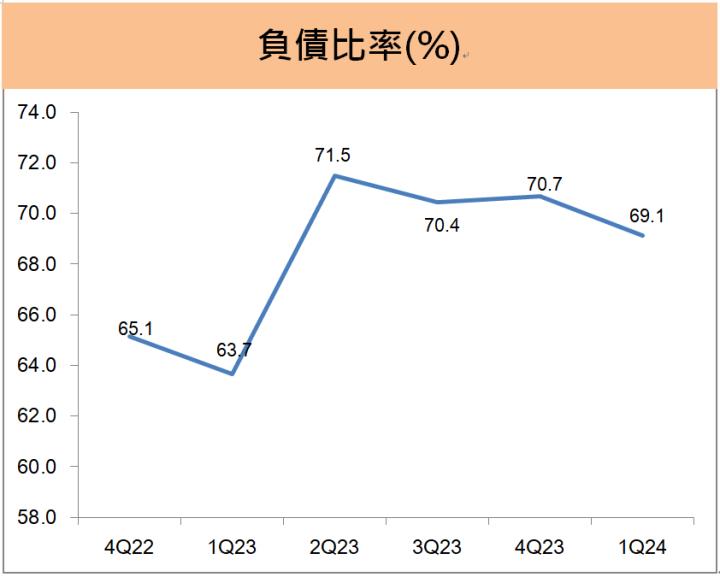

是否欠錢壓力大:負債比率>50%

當企業的負債比>50%以上,

我們就要多加留意它的財務狀況,

是否因為欠錢而承擔較大的財務壓力。

統一集團的負債比率較高主要是因產業特性,

零售通路業的經營模式是先收後付,

這是零售業經營模式的特點。

我們從近兩年統一的財務數據觀察,

統一的負債比率維持在60~70%之間。

統一最新一季的負債比69.11%,

已較三季前的負債比高峰71.5%逐季下滑,

負債比已經回到過往60~70%的長期區間,

因此只要持續觀察,

不用過度擔心。

結論

統一的第一季營收1588億元,

較前一季成長7.8%,較去年同期大幅成長20.8%,

第一季的EPS為0.97元,獲利創同期新高。

統一2024業績成長將來自統一超與統一中控,

統一超第一季稅後淨利29.4億元,年成長4%,

統一中控第一季的本業獲利年成長104%。

統一最新的現金股利3元,

股利殖利率3.79%,

今年的盈餘分配率93%,

近兩年有明顯提高盈餘分配率的趨勢,

是一家值得長期關注的傳產龍頭。

警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

升級專業版,立即享有10大禮遇功能!

1. 進階選股

2. 自選檔股數100檔

3. 股價光譜無限次

4. 本益比河流圖無限次

5. 個股分析文章

6. 影音教學課程

7. 即時聊天室

8. VIP專屬QA社團

9. 艾蜜莉清單價格變動通知

10. 投資日誌

APP下載網址:https://cmy.tw/00BhXn

備註:使用手機點擊才能正常開啟