我的網誌

我的網誌

本文章內容僅為高息環保股的基本面分享,以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負。

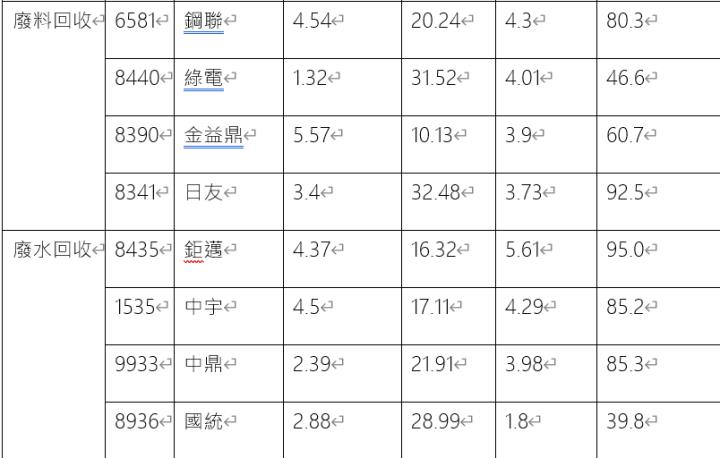

- 高殖利率股一向受台灣股民青睞,然而,高殖利率產業除了一般人熟知的金融股之外,公共事業、基礎建設也是屬於高現金殖利率的產業,主要是因該產業有法規基礎或民生需求的特性,一來使得企業有穩定配息的能力,二來其產業服務、產品的必需性,也讓這些企業具有不可取代性和穩健成長的本錢,包括電信、水電等產業,廢水及廢棄物處理也具備上述特性。

- 根據主計處2021年普查,全台用水供應及汙染整治業營收2257億元,相比10年前增加超過8成。其中,廢水及污水處理業2021年產值146.3億元,相比5年前的74億元增加99%,營收五年成長一倍。再相比2011年的48.7億元,十年來廢水及汙水處理業營收增加近百億元。產值成長潛力巨大。

相關類股:環保類股

資料來源:TEJ、產業隊長整理

公共工程&水資源概念股基本面分享與公司簡介:

- 中鼎(9933) 為臺灣一家統包工程公司,依總資產及年營收均為臺灣第一大工程承攬公司。主要業務有煉油、石化、水資源等工程設計建造,以及電力、交通、焚化爐、公共建設及環境工程等領域。

- 中鼎掌握全球水資源商機,在廢水再生利用領域的服務範疇,包含:工業廢水、都市污水的再生利用、高科技電子產業的廢水再生回用等,協助不同產業客戶解決成⻑需求的用水問題。近期主要成果有:完成全球第⼀座成功將工業廢水再生回用至半導體製程的「台積電南科工業再生水廠」,本案為中鼎受台積電委託進行投資、設計、興建及20年的操作營運。透過創新技術的運用,以低污染負荷的高級生物處理程序,大幅降低能源耗損、減少污泥產生,達成節能減碳、減少⼆次污染等環境保護等多重效益,為水資源的循環使用立下重大里程碑;另有執行中的台灣北部首座再生水廠:桃園北區水資中心、桃園中壢污水下水道系統等。

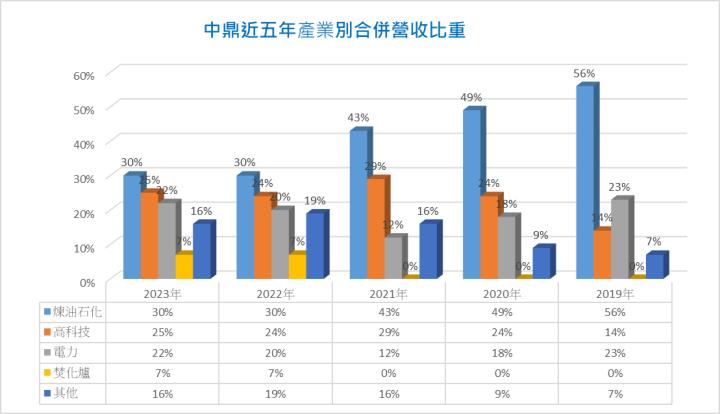

- 中鼎產品組合:目前中鼎約30%營收來自石化業、25%來自高科技產業、22%來自電力產業、7%來自焚化爐、16%其他。

- 營收區域別:約55%來自台灣、24%自美國、9%來自中國、5%中東、4%東南亞、3%印度,目前因應台積電美國亞歷桑納州晶圓代工廠營造,美國營收比率持續擴大。

- 再生水廠主要案例:台積電再生水廠、中壢地區污水下水道系統建設、高雄鳳山溪再生水廠、高雄臨海污水處理暨再生水廠、桃園北區水資源回收中心。鳳山溪、臨海、南科再生水廠均已運轉,中壢汙水下水道將於今年進入營運期,2023年集團再生水處理產出總量約4,700萬噸。

- 機會:2026年台灣政府預計釋出多座再生水廠新計畫,高科技園區也積極提升再生水替代率(預計全台再生水產水量近33.4萬噸/日)。全台擬新增7座海淡廠計畫(產水量約86萬噸/日),新竹與台南兩座海淡廠已獲中央核定,今年即將招標(合計產水量可達30萬噸/日)。2023年水利署亦已發包顧問工作將辦理台中、嘉義及高雄海水淡化廠的可行性評估及先期規劃,潛在商機約新台幣1,500億元。

資料來源:中鼎官網、法說會資料

營業狀況:營收連續四年維持成長,合約負債持續增加

本文章內容僅為高息環保股的基本面分享,以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負。

- 高殖利率股一向受台灣股民青睞,然而,高殖利率產業除了一般人熟知的金融股之外,公共事業、基礎建設也是屬於高現金殖利率的產業,主要是因該產業有法規基礎或民生需求的特性,一來使得企業有穩定配息的能力,二來其產業服務、產品的必需性,也讓這些企業具有不可取代性和穩健成長的本錢,包括電信、水電等產業,廢水及廢棄物處理也具備上述特性。

- 根據主計處2021年普查,全台用水供應及汙染整治業營收2257億元,相比10年前增加超過8成。其中,廢水及污水處理業2021年產值146.3億元,相比5年前的74億元增加99%,營收五年成長一倍。再相比2011年的48.7億元,十年來廢水及汙水處理業營收增加近百億元。產值成長潛力巨大。

相關類股:環保類股

資料來源:TEJ、產業隊長整理

公共工程&水資源概念股基本面分享與公司簡介:

- 中鼎(9933) 為臺灣一家統包工程公司,依總資產及年營收均為臺灣第一大工程承攬公司。主要業務有煉油、石化、水資源等工程設計建造,以及電力、交通、焚化爐、公共建設及環境工程等領域。

- 中鼎掌握全球水資源商機,在廢水再生利用領域的服務範疇,包含:工業廢水、都市污水的再生利用、高科技電子產業的廢水再生回用等,協助不同產業客戶解決成⻑需求的用水問題。近期主要成果有:完成全球第⼀座成功將工業廢水再生回用至半導體製程的「台積電南科工業再生水廠」,本案為中鼎受台積電委託進行投資、設計、興建及20年的操作營運。透過創新技術的運用,以低污染負荷的高級生物處理程序,大幅降低能源耗損、減少污泥產生,達成節能減碳、減少⼆次污染等環境保護等多重效益,為水資源的循環使用立下重大里程碑;另有執行中的台灣北部首座再生水廠:桃園北區水資中心、桃園中壢污水下水道系統等。

- 中鼎產品組合:目前中鼎約30%營收來自石化業、25%來自高科技產業、22%來自電力產業、7%來自焚化爐、16%其他。

- 營收區域別:約55%來自台灣、24%自美國、9%來自中國、5%中東、4%東南亞、3%印度,目前因應台積電美國亞歷桑納州晶圓代工廠營造,美國營收比率持續擴大。

- 再生水廠主要案例:台積電再生水廠、中壢地區污水下水道系統建設、高雄鳳山溪再生水廠、高雄臨海污水處理暨再生水廠、桃園北區水資源回收中心。鳳山溪、臨海、南科再生水廠均已運轉,中壢汙水下水道將於今年進入營運期,2023年集團再生水處理產出總量約4,700萬噸。

- 機會:2026年台灣政府預計釋出多座再生水廠新計畫,高科技園區也積極提升再生水替代率(預計全台再生水產水量近33.4萬噸/日)。全台擬新增7座海淡廠計畫(產水量約86萬噸/日),新竹與台南兩座海淡廠已獲中央核定,今年即將招標(合計產水量可達30萬噸/日)。2023年水利署亦已發包顧問工作將辦理台中、嘉義及高雄海水淡化廠的可行性評估及先期規劃,潛在商機約新台幣1,500億元。

資料來源:中鼎官網、法說會資料

營業狀況:營收連續四年維持成長,合約負債持續增加

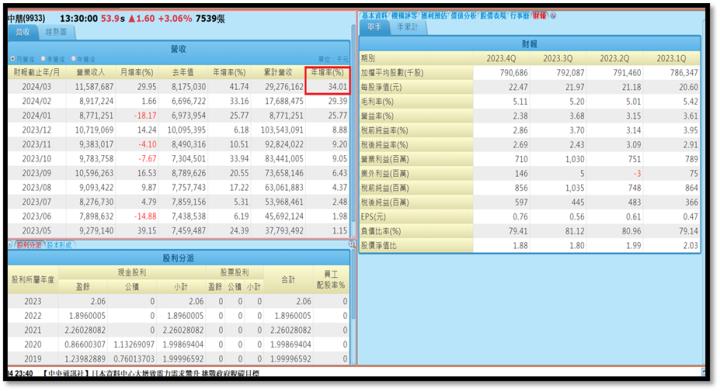

- 下表示中鼎每一季的損益跟獲利情況。

資料來源:產業隊長七龍珠看盤軟體、產業隊長整理

- 中鼎表彰未來營收的合約負債長期趨勢不斷增加,2023Q4合約負債313億元,其中有308億元一年內會實現。

- 中鼎今年以來營收年增率有快速提升的績效,1-3月累積營收年增YOY+34%

資料來源:XQ、產業隊長整理

成長動能:

- 中鼎2023年新簽約金額達1,118億元,連續四年新簽約金額將達千億元以上,主要來自煉油石化及高科技產業。而中鼎對2024年新簽約金額展望持續樂觀,因疫情期間許多國家及企業的投資遭遞延,這些投資案將陸續釋出。

- 2024年新簽約金額主要來源為,國內IPP電廠、捷運系統、水資源、中東煉油石化及印度高科技等項目等。在新簽約金額維持在千億元以上及在建工程金額維持在3400億以上,有助維持未來幾年營收在千億元以上。

- 2024年Q1營收292億元,年增34%,營收表現依舊平穩。

資料來源:公司官網、法說會資料

股利政策:2024年殖利率可望達5%以上

- 中鼎過往股利發放率大多超過8成。2024年EPS為2.39元,2024年發放現金股利約2.06元,現金股利發放率為88%,雖然股價三月以來漲了約20%,不過換算現金殖利率仍有約4%,具有一定的水準。

資料來源:中鼎法說會資料

技術分析:多頭均線排列

資料來源:XQ

- 中鼎股價自三月以來都線多頭均線排列,今年4月底中鼎股價已經超越2018年2月高點,即使在大盤修正時仍有可以在月線撐住,只要不跌破月線,應能維持多頭格局。

資料來源:XQ神秘金字塔

- 今年以來1,000 張大股東持有百分比逐步由 61.61%提升至 63.05%,使中鼎籌碼集中度提升,對後續股價表現有正面影響。

分點籌碼

- 分點籌碼的部份,外資長期處於買方,三人法人持有的籌碼都持續增加,從去年Q3不到15%已經提高到21.68%,雖然本土法人持有的量不多,不過近期可以看到四月有投信少量買進,似乎有慢慢布局的跡象。

法人看法

- 凱基投顧: 針對中鼎低毛利率問題,公司表示中鼎為統包工程公司,合約爭議案子,要等工程快結束才能與業主追加,中鼎會持續與業主協商追加工程款。但公司仍無法確認毛利率何時可回升。公司預計發行公司債,主要為因應長期資金需求,因未來有多個政府BOT 案將釋出,也為了償還年底到期的公司債資金需求中鼎 2024 年毛利率回升仍不如預期,我們下修 2024 年獲利,投資評等維持「持有」,一年目標價為 51 元 (以 2024、2025 年 EPS 平均的本益比 15 倍計算)。

- 元大投顧:中鼎在建工程維持2023年底高檔,故本中心小幅上修2Q24/2024年營收5.5%/7%至306億元/1244億元;獲利上修2.1%/3.1%。2024年EPS/每股淨值為 3.15元/21.73元;2Q24營收估計季增4.4%且年增28.2%。由於截止2023年底新簽約金額已連續四連位於千億以上,故估計未來三年營收均在千億以上,且1Q24新簽約金額符合年度進展;本中心上修其目標本竟比,維持買進評等,採2024年每股淨值的2.5倍PB得出目標價55元(前次用2.3倍PB)

- 華南投顧:中鼎投資評等建議為區間持有,目標價51元;隱含漲幅5.1%,預估2024年為2.56元,投資建議在本益比16-20倍區間操作,主要理由如下:(1)公司近兩年的新簽約金額持續創高,讓2023和2024年的營收能持續成長,不過,目前認列的工程案都是2年以前承接的,受到原物料、人工費用上漲影響,導致毛利率較低,預期未來可望逐漸回復到以往的水準。 (2)國內水資源市場,是公司未來營運呈黨的動力之一,除再生水廠工程外,廢棄物處理的潛在商機大,公司也陸續取得焚化廠相關工程。

- 元富投顧:展望後市,中鼎近年配合政府能源轉型,綠色技術、低碳與環保工程已成為公司各項業務中佔比增加最快速的一環。整體而言,目前工程認列進度順利,且我們認為以中鼎在建工程金額及潛在商機來看,公司中長期營運成長動能無虞。惟 1Q24 毛利率不如預期,故我們調整 2024 年稅後 EPS 至 3.34 元(原估 3.36 元)。考量目前中鼎在建工程金額已達 3,471 億元,足以因應未來三年成長,且在綠能、低碳及環境等領域的相關布局已初顯成效,加上毛利率回升有望帶動獲利表現改善,故維持買進評等,目標價 55 元(16X2024PER)。

總結:工程龍頭中鼎客戶橫跨亞州、北美及中東,緊抓環境工程趨勢

- 高股息一直以來都是台股投資人最看重的指標之一,如今台股高檔震盪,高息股或許能成為高檔震盪下的避風港。

- 中鼎的客戶除了政府工程,雖然去年獲利能力下滑,但是未來還有國內IPP電廠、捷運系統、水資源、中東煉油石化及印度高科技等項目等。如今營收和合約負債看來還是持續增加,有助維持未來幾年營收在千億元以上。

- 中鼎長期現金股利發放率都在80%以上,若以凱基投顧預估的2024年EPS 3.55元計算,保守估計,可望發放現金股利約2.85元,換算當前殖利率則有5.3%。

- 今年以來中鼎股價已漲超過20%,不過高成長性和高殖利率依舊有吸引投資人的特性,尤其中鼎籌碼又穩定,股價呈多頭排列,若股價有所拉回,跌至月線附近,只要還有支撐,就值得繼續觀察研究。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI

文章相關股票