我的網誌

我的網誌

【我們想讓你知道】

全球最大的專業測試廠京元電子,客戶多為國際大廠,如輝達、超微、聯發科等,受惠AI、手機兩大動能,京元電測試業務需求也將大幅提升,預估京元電2024年營收有望跳升。

撰文:李浩平

京元電子(2449)是全球最大的專業測試廠,測試業務營收排名高居全球第二,主要測試業務分為晶圓測試及IC的成品測試,客戶包含多家國際大廠,如輝達(Nvidia)、超微(AMD)、英特爾(Intel)、聯發科(2454)等。

京元電測試的晶片產品應用多元,包含手機、AI、車用等,客戶多為各領域領導廠商,先進技術及客戶組成是其重要競爭優勢。

京元電2023年第4季單季營收為85億元,整體營收表現維持高檔,AI及手機測試急單依舊扮演京元電主要成長動能。

獲利表現優於預期 營收將持續成長

獲利方面,京元電2023年第4季毛利率33.4%,業外收入大幅提升至1.91億元,主要來自蘇州廠的補貼收入1.1億元及例行性的利息收入4,600萬元,在大額的業外收入挹注下,京元電稅後純益上升至15.7億元,季增1.9%、年增4.3%,每股盈餘(EPS)1.28元,獲利表現優於CMoney研究團隊前次預期的1.23元。

展望2024年第1季,京元電AI、手機營收將繼續成長,公司大客戶輝達、聯發科針對未來營運釋出正向展望,相關產品出貨動能強,帶動京元電測試業務需求,預估京元電稼動率將維持高檔。

獲利方面,受惠AI產品線營收提升,京元電整體產品組合轉佳,CMoney研究團隊預估京元電2024年第1季毛利率將上升至34.2%,營業利益率為23%,預估EPS 1.2元。

3項利多加持 股價表現可期

京元電主要題材和成長動能有以下3項:

1.聯發科天璣9300銷售旺,同步提升手機晶片測試需求:京元電主要負責聯發科的手機晶片測試業務,聯發科在2023年第4季推出高階手機晶片天璣9300,在該項晶片的需求帶動下,聯發科手機產品線營收單季大幅增加53%,高階手機旗艦晶片的營收貢獻更是跳升至10億美元以上,成長幅度高達7成。

進入2024年,聯發科預期公司營運表現有望再迎來一波強勁成長,隨5G手機晶片滲透率超過6成,將連帶提升聯發科的高階手機晶片需求,此時手機晶片測試需求亦會大增。另外,手機晶片迎來規格升級,更將有效提升京元電測試業務的平均銷售單價(ASP),預計京元電手機相關業務能在2024年重返成長軌道。

2.輝達AI晶片新品即將上市,京元電2024年AI營收占比將倍增:京元電旗下兩大客戶輝達、超微幾乎壟斷了全球的高階繪圖晶片市場,而京元電在AI晶片的成品測試市占率將近7成,為該項業務的最大供應商,隨兩大客戶陸續推出新的AI晶片,京元電去(2023)年AI晶片營收呈現爆發式成長。

進入2024年,AI依舊是京元電最重要成長動能,輝達的AI晶片H100將迎來大量出貨,與A100相比,H100整體運算效能比A100提升了3倍,成本方面卻僅是A100的1.5倍到2倍,H100毫無疑問將是更好的選擇,因此市場更願意採用H100晶片。

CMoney研究團隊認為,光是在2024年上半年,輝達的H100/H200系列晶片的總出貨數量將會比2023年全年出貨量高出超過5成。此外,輝達的高階新品B100晶片預計將在2024年下半年推出,B100搭配全新的Blackwell架構,在效能上將再次迎來全面升級,根據市場預估,B100在2024年第3季一上市就會有大筆訂單湧入,訂單數量上看60萬台。

考量京元電技術領先市場同業,看好京元電將繼續在AI晶片的成品測試領域維持高市占率,2024年輝達的H100/H200、B100出貨量大增,將顯著提升京元電的測試服務需求,進一步提升京元電測試服務單價,AI晶片測試服務價量齊揚,CMoney研究團隊預估京元電2024年AI營收占比將倍增至13%。

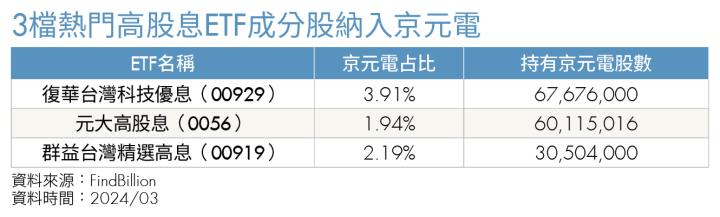

3.高股息ETF走勢強勁,京元電成功吸引買盤湧入:京元電過往幾乎每年都能維持穩定且高額的配息,讓京元電成為市面上多家高股息ETF的重點持股,目前持有最多京元電的3檔高股息ETF分別為復華台灣科技優息(00929)、群益台灣精選高息(00919)、元大高股息(0056)。

ETF若持續上漲,將能吸引到更多投資人購入,而投資人申購的資金又將用於購買ETF中的成分股,因此,ETF中的成分股就會有買盤進駐,也更有機會有好表現。

目前持有最多京元電的3檔高股息ETF在近1個月不僅受益人數大幅提升,在漲幅方面也交出相當亮眼的成績。而高股息ETF受市場投資人喜愛,也讓京元電更有機會吸引買盤湧入,推升股價表現。

CMoney觀點:營收、EPS有望大幅跳升 本益比往17倍靠攏

CMoney研究團隊樂觀看待在AI、手機兩大動能帶動下,京元電2024年營運將會繳出亮眼的成長表現,預估2024年營收將會跳升至395億元,年增19.7%,EPS也將大幅躍升至6.88元。

京元電過往本益比介於8~16倍之間,考量京元電2024年AI營收占比將倍增至13%、產品組合優化帶動獲利迎來爆發式成長,將讓市場重新評估京元電評價,看好本益比往17倍靠攏,潛在漲幅為21.8%。

京元電股價走勢

資料來源:CMoney法人投資決策系統,2023/09/23~2024/04/23

文章出處:《Money錢》2024年4月號

(圖片來源:ShutterStock 僅示意 / 內容僅供參考,投資請謹慎為上)

觀看更多內容,歡迎訂閱《Money錢》雜誌