我的網誌

我的網誌

台積電(2330)今(18)日召開法說,下文將快速帶大家了解台積電營運狀況及未來展望

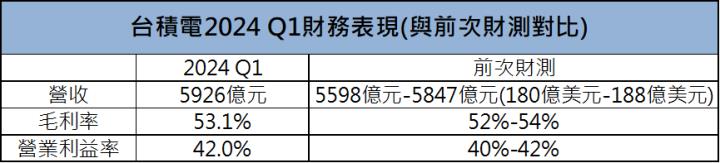

Q1財務表現(匯率以31.4新台幣/美元計算)

- 季營收:5926億元,季減5.3%,年增16.5%,超越前次財務預測。營收能超越財測上緣,主要來自高效能運算(HPC)的強勁需求,目前大多數AI應用還是使用台積電的五奈米製程,因此,台積電2024年第一季的5奈米營收佔比提升至37%,季增兩個百分點。

- 毛利率:53.1%,符合財測預期。因為手機產品線受到季節性因素影響,產品組合出現優化,帶動2024年第一季的毛利率表現較前一季提升。

- 營業利益率42.0%,位於上季財測上緣,主因為公司營用費用控制得宜。

- EPS 8.70元

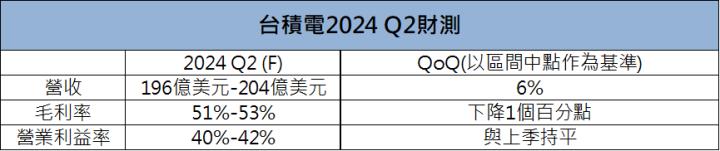

2024 Q2財測(匯率以32.3新台幣/美元計算)

預估營收將皆於196億美元-204億美元(折合台幣為6331億元-6589億元),CMoney研究團隊認為在AI需求帶動下,HPC業務表現持續強勢,預估2024年Q2營收為6350億元,季增7.1%,年增32.1%。

台積電預估毛利率將介於51%-53%之間,較前次財測下降一個百分點,主要受到台灣電價調漲25%影響。

台積電預估營業利益率將維持在40%-42%的區間。

2024年資本支出預估:維持280億美元到320億美元,將有70-80%應用在先進製程,10-20%應用在特殊製程,10%應用在先進封裝及光罩領域。

台積電此次法說下調半導體產業及晶圓代工產業2024年全年展望,認為半導體產業(不含記憶體)全年營收成長為10%,晶圓代工產業營收年成長率為14%-19%,但是,台積電將維持全年營收成長21-26%的預期。

HPC繼續扮演成長主軸!

從2023下半年開始,AI快速發展就讓HPC快速成長為台積電的營運主軸,全市場高階的AI晶片全部都交給台積電代工,因此,2023下半年台積電HPC領域營收跳升至4986億元,較上半年大幅成長14.5%。

進入2024年,AI的需求持續強勢,進入2024年,美國各家大廠如Google、Amazon等加速發展自己的ASIC晶片,下半年,Nvidia又將推出全新的B100系列晶片,所以高階AI晶片幾乎都要用台積電的代工及封裝技術,公司仍舊是AI供應鏈最重要的一環之一。

針對AI伺服器,公司表示2024年相關產品營收將會出現翻倍成長,並認為AI領域的營收佔比將會提升至11-13%,更是重申了之前的說法,台積電未來幾年,AI領域營收的CAGR超過50%目標不變。

台積電預計將在2025年開始,2奈米製程將進入量產階段,對此公司表示,2奈米製程在量產初期的需求量會比3奈米製程的需求量更高,CMoney研究團隊認為,主要原因是除了Apple的iPhone以外,大量的AI客戶也規劃將使用台積電的2奈米製程。

CoWoS產能擴充狀況?

目前所有的AI晶片都還是要用到台積電的CoWoS晶片,CoWoS產能供不應求的狀況仍在持續,CMoney研究團隊參考目前AI晶片的出貨量,並認為下半年Nvidia新推出的B100晶片需求將維持高檔,預估2024年底CoWoS的月產能將會大增至3.1萬片,與年初的月產能1.4萬片相比迎來顯著提升。

針對CoWoS產能預期,台積電表示,2024全年CoWoS產能將會翻倍,但即使是這樣,產能仍舊供不應求,未來有機會外包部份後段封測產能給國內的OSAT廠商,市場看好日月光投控(3711)旗下子公司矽品;國內晶片終端測試大廠京元電(2449)有望成為最大受惠廠商。

新一代iPhone 16全面導入台積電3奈米製程

針對手機產品線,根據IDC公布的第一季出貨資料,Apple在2024年第一季手機產品出貨量為5010萬台,較去年同期下降9.6%,在此次法說會,台積電同樣對手機產品線釋出較為謹慎的看法,公司認為目前手機產品線整體市況還在逐漸復甦的階段。

儘管Apple的iPhone出貨量出現減少,但CMoney研究團隊認為,新一代的iPhone 16將會全面採用台積電的3奈米晶片,晶片的ASP上升將抵銷手機晶片需求量下滑的影響。

Intel將部分晶圓代工業務外包給台積電

由於Intel近期宣布將把公司的晶圓代工業務獨立分割出來,短期內預計將有30%的晶圓代工訂單將外包給台積電,外包的項目主要是公司的CPU產品,市場預期Intel將會把公司的Meteor Lake、Arrow Lake、Lunar Lake等CPU產品交由台積電代工。

Intel的晶圓代工業務預計最快在2026/2027年才有機會轉虧為盈,短期內對台積電而言無疑是重大利多,外包訂單加入將顯著提升公司營收,而放眼長期,我們認為台積電在先進製程領域的發展及技術仍舊無可取代,因此,即使Intel重返市場,也不會過度稀釋公司的晶圓代工市佔率,CMoney研究團隊認為,未來台積電在先進製程的市占率將維持在80%以上。

結論與建議

從此次法說中,可以知道AI前景還是十分樂觀,HPC也將持續扮演台積電2024、2025年的重要成長動能,由於公司幾乎搶下所有AI晶片訂單,未來無論是Nvidia的B100系列新品,抑或是市場積極開發的客製化晶片(ASIC)都需要使用台積電製程,公司在整個AI產業鏈依舊占據重要地位。

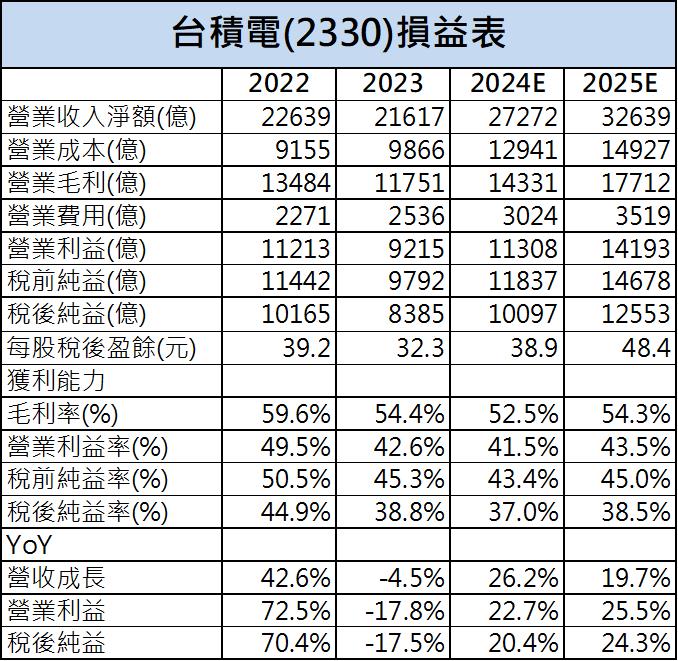

CMoney研究團隊預估台積電2024/2025年營收為2.73兆元(年成長26.2%)/3.26兆元(年成長19.7%),預估EPS為38.9元/48.4元,由於AI產業整體展望明確,因此我們將以2025年的預估獲利進行評價,公司目前本益比為16.5倍,仍有很大上升空間,參照公司在AI供應鏈近乎獨佔的地位,在看到AI快速發展所帶動的產業前景,看好公司本益比往20倍靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險