我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 鴻海近期走勢凌厲,從3/1到3/15十一個交易日內大漲了29%,3/14的法說會中給出對AI伺服器的樂觀展望也令市場耳目一新,紛紛上調評價。究竟鴻海法說會中到底說了什麼?產業面又將發生哪些變化?以下隊長為大家詳細剖析。

(3/14鴻海舉辦線上法說會)

公司簡介:全球EMS龍頭

- 鴻海(2317)是全球最大電子代工製造服務廠(EMS),主要從事電腦、消費性電子、伺服器與網通設備的組裝和生產,全球排名第一,市佔率超過40%

- 主要工廠跨越四大洲共計有16個國家,其中除台灣外,中國主要廠區共有32個廠區、其他主要廠區位於澳大利亞、印尼、菲律賓、越南、馬來西亞、日本、泰國、印度、斯洛伐克、匈牙利、捷克、巴西、墨西哥、 美國等,全球佈局完整,在地化生產的彈性空間大,依產能配置來看,中國占約70%、非中國占約30%;主要客戶有HP、Dell、Apple、Nokia、Sony 及Cisco等;主要競爭對手有Celestica、Elcoteq、Flextronics、Jabil、Sanmina-SCI、仁寶、佳世達、和碩、廣達及緯創等。

- 鴻海的合併營收除涵蓋鴻海主體外,包括富智康(FIH)(持股約64%)、工業富聯網(Fii)(持股約84%)、鴻騰精密(FIT)(持股約71%)及其他等。

- 近年公司開始積極投入研發資源在電動車、數位醫療、機器人、AI、半導體、5G 等領域。

- 公司財報將產品分為四大類別,分別為

- 消費暨智能產品領域:包含手機、穿戴裝置,家庭娛樂系統設備(電視機、遊戲機、機上盒、音箱…等),涵蓋一般定義的消費性電子以及部分通訊範疇。

- 雲端網路產品領域:企業及一般消費者使用網路通訊、雲端空間所需的設備,包含路由器、伺服器、邊緣運算、資料中心、衛星通訊等

- 電腦終端產品領域:工作生活所需的電子運算設備,及職場工作所需的電子運算產品,包含桌機、筆電、平板電腦、商務機、印表機等。

- 元件及其他:包含連接器、光學元件、鏡頭、電子元件、半導體產品、汽車電子零件、機械設備,此為物流倉儲、軟體開發、醫療保健、工業互聯網整合方案等也歸屬在此範疇。

- 公司4Q23產品營收比重為消費智能58%、雲端網路20%、電腦終端16%、元件與其他6%

2023年第四季營業狀況:優於預期,三率均優於去年同期

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 鴻海近期走勢凌厲,從3/1到3/15十一個交易日內大漲了29%,3/14的法說會中給出對AI伺服器的樂觀展望也令市場耳目一新,紛紛上調評價。究竟鴻海法說會中到底說了什麼?產業面又將發生哪些變化?以下隊長為大家詳細剖析。

(3/14鴻海舉辦線上法說會)

公司簡介:全球EMS龍頭

- 鴻海(2317)是全球最大電子代工製造服務廠(EMS),主要從事電腦、消費性電子、伺服器與網通設備的組裝和生產,全球排名第一,市佔率超過40%

- 主要工廠跨越四大洲共計有16個國家,其中除台灣外,中國主要廠區共有32個廠區、其他主要廠區位於澳大利亞、印尼、菲律賓、越南、馬來西亞、日本、泰國、印度、斯洛伐克、匈牙利、捷克、巴西、墨西哥、 美國等,全球佈局完整,在地化生產的彈性空間大,依產能配置來看,中國占約70%、非中國占約30%;主要客戶有HP、Dell、Apple、Nokia、Sony 及Cisco等;主要競爭對手有Celestica、Elcoteq、Flextronics、Jabil、Sanmina-SCI、仁寶、佳世達、和碩、廣達及緯創等。

- 鴻海的合併營收除涵蓋鴻海主體外,包括富智康(FIH)(持股約64%)、工業富聯網(Fii)(持股約84%)、鴻騰精密(FIT)(持股約71%)及其他等。

- 近年公司開始積極投入研發資源在電動車、數位醫療、機器人、AI、半導體、5G 等領域。

- 公司財報將產品分為四大類別,分別為

- 消費暨智能產品領域:包含手機、穿戴裝置,家庭娛樂系統設備(電視機、遊戲機、機上盒、音箱…等),涵蓋一般定義的消費性電子以及部分通訊範疇。

- 雲端網路產品領域:企業及一般消費者使用網路通訊、雲端空間所需的設備,包含路由器、伺服器、邊緣運算、資料中心、衛星通訊等

- 電腦終端產品領域:工作生活所需的電子運算設備,及職場工作所需的電子運算產品,包含桌機、筆電、平板電腦、商務機、印表機等。

- 元件及其他:包含連接器、光學元件、鏡頭、電子元件、半導體產品、汽車電子零件、機械設備,此為物流倉儲、軟體開發、醫療保健、工業互聯網整合方案等也歸屬在此範疇。

- 公司4Q23產品營收比重為消費智能58%、雲端網路20%、電腦終端16%、元件與其他6%

2023年第四季營業狀況:優於預期,三率均優於去年同期

- 鴻海4Q23營收1.85兆元,季增+20%,年減-5.7%,季成長主要是消費性電子產業進入傳統旺季,假期銷售期間客戶積極拉貨。

- 毛利率6.1%,季減-0.6個百分點,年增+0.4個百分點,季減主要是消費智能產品比重提高,產品組合影響所致。營益率為2.6%,季減-0.4個百分點,年增+0.3的百分點,主要費用控管得宜,絕對金額較去年同期下滑。

- 業外收入為179.7億元,歸屬於母公司稅後淨利為531.5億元,EPS為3.83元,季增23.15%,年增32.53%。

- 4Q23 營收季增與年增幅度均優於公司原先預期,主因受惠手機新品發售、雲端網路事業強勁成長、鏡頭模組市佔提升、電動車持續貢獻、以及元件領域強進成長。另因產品組合及管控存貨等因素,毛利率、營益率、淨利率皆優於4Q22。

(資料來源:公司法說會)

2023年全年營業狀況:獲利創08年來新高,股利5.4元也創新高

- 2023年全年營收6.16兆,年減-6.98%。毛利率6.3%,年增+0.26個百分點;營益率2.7%,年增0.08個百分點;淨利率2.51%,年增0.23個百分點,三率三升。稅後 EPS 10.25元,在營收衰退的狀況下,透過產品組合跟存貨、營運等方向努力,獲利創2008年以來新高。

- 其中,雲端網路項目裡,AI伺服器年成長30%,但受通用型伺服器營收下滑抵銷整體成長。AI伺服器佔整體伺服器比重增加至30%,約佔23年全年營收的4-5%。

- 宣布配發現金股利每股 5.4 元,配發率 53%,殖利率達4.5%。

(資料來源:公司法說會)

2024第一季展望:傳統產業淡季,惟伺服器仍強勁成長

- 第一季為傳統電子淡季,預期將出現正常季節性的季衰退。以四大產品線來看,消費性智能產品因鄭州廠1Q23出貨基期高,1Q24營收將顯著年減;雲端網路產品受惠於AI伺服器需求強勁, CSP及品牌客戶積極開案,通用型伺服器經庫存調整後重返成長,雲端網路產品將強勁成長;PC產品雖谷底已過,但尚未回溫,預估年持平;元件類則因ICT及車用需求增加,營收將微幅年增長。

(資料來源:公司法說會)

2024全年展望:從中性上修至顯著成長。成長重點為AI伺服器

- 鴻海董事長劉揚偉在法說會中表示,前次法說會原本展望2024年為持平中性,但基於生成式AI趨勢,AI伺服器出貨強勁,CSP客戶與企業客戶皆積極布局AI,一般型伺服器需求也落底,加上ICT零組件及車用零組件市佔率上升,本次將2024年展望上修至顯著成長。

- 消費智能類:隨大環境回穩,今年將大致維持年持平

- 雲端網路:受惠AI強勁需求,CSP、品牌客戶持續發展AI伺服器,將會是今年最主要的成長動能。通用型伺服器也看到需求觸底。 網通去庫存則將延續到上半年。 整體預估強勁成長

- 電腦終端預計與去年持平

- 元件類:隨ICT零組件及電動車市場發展,估今年將有強勁成長。

(資料來源:公司法說會)

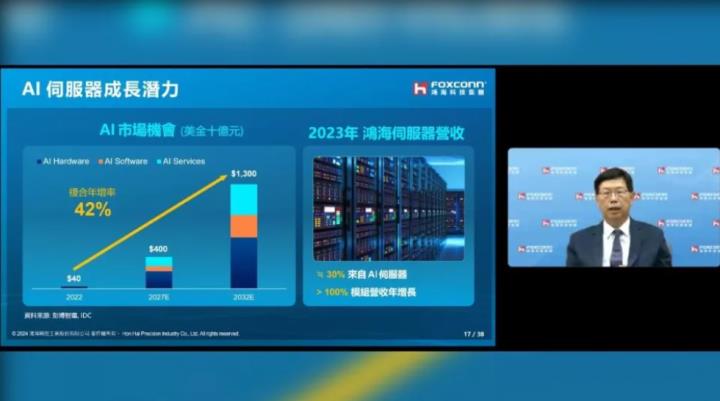

- AI成長動能:垂直整合展實力。模組、基板續搶市佔、新架構整機出貨營收衝

- 在鴻海法說會前,市場上就有消息指出,隨NVIDIA推出新的伺服器架構,鴻海將取得更多的份額,事業版圖也將從GPU模組延伸至基板、甚至是整機組裝。 而本次法說會鴻海管理層除了上調展望外,更著重說明鴻海AI伺服器的發展路徑。隔天大漲的股價,說明了市場對鴻海的後續AI發展充滿期待。

- 根據調研單位預估,AI市場2022到2032年的年複合成長率高達42%,而鴻海本身感受到客戶非常強烈的需求。

- 針對2024年雲端AI展望,管理層表示2024年AI營收目標為年增 40%以上,將占整體伺服器營收超過40%(2023年為30%);鴻海在GPU模組本就佔據主供地位,公司展望今年將有超過三位數的年度增幅。CSP的AI伺服器預計成長50%、品牌的AI伺服器則預計成長30%。另將持續擴大GPU基板供應及整機接單布局,公司預估2024年的雲端營收為強勁成長。

(資料來源:公司法說會)

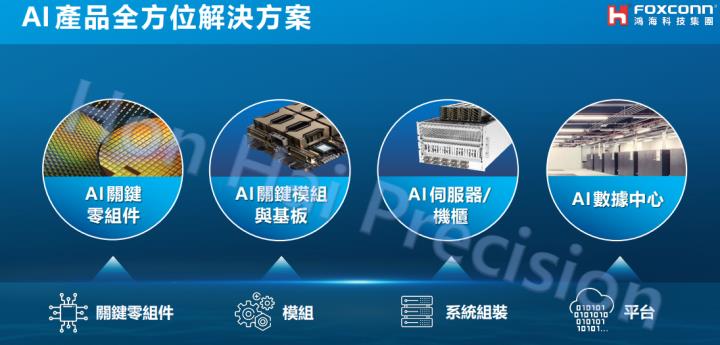

- 鴻海是AI伺服器製造供應鏈中,唯一提供一條龍整合式服務的廠商,鴻海具備的產品能力從上游到下游包括:GPU模組、GPU基板、AI伺服器設計與組裝、伺服器機櫃、液冷散熱、電源供應解決方案等產品。鴻海在 AI 伺服器最大優勢為垂直整合能力,不僅可讓客戶享有一站式解決的便利性,也透過垂直整合降低成本,且具備高速交換機、液冷解決方案兩大關鍵技術,生產據點遍布亞洲、歐洲、美洲,亦可降低地緣政治、關稅問題帶來的營運風險。

(資料來源:公司法說會)

- 鴻海2023年為輝達GPU模組的主力供應商,預計24年將維持主力供應商地位。GPU基板則持續從緯創手上搶佔份額。

- 除此之外,鴻海憑藉其垂直整合能力,提供GPU模組、組裝系統機櫃、交換器、電源供應以及水冷散熱解決方案等服務,預期將在NVIDIA下一代架構 GB200 伺服器機櫃供應鏈中擔任主力設計廠,提升供應份額。根據法人資料,下一代主流GB200 OAM模組內有一個CPU和兩個GPU,與純GPU模組的H100相比價值增加,而鴻海在新架構中的市場份額將現在HGX的15~20%,增加至40-50%。根據法人資料顯示,鴻海為下一世代 GPU GB200 伺服器最主要供應商,產品將以整個機櫃的形式出貨,因單一機櫃價格高昂,初估營收貢獻可達 2.5~3.5 兆元,預計在24Q4開始出貨。另外有鑑於鴻海作為NVIDIA參考設計商的領先地位,鴻海也從多個CSP業者獲得2025年及以後的GB200伺服器訂單。

- 根據永豐投顧推算,鴻海AI伺服器23年佔總營收比重為5%,24年將達10%,25年將達19%,雲端產品線營收24/25年分別年增31%/47%,為推升鴻海營運成長的一大動能。

- 另根據中信投顧資料,鴻海接獲來自蘋果、DELL 與 HP 等客戶之AI伺服器訂單,其中鴻海協助蘋果打造自研伺服器,第一代採M1晶片,共生產數千台,第二代改用M2 Ultra x4+M1 x1組合,目前處於採購單階段,試產時間預估在 4Q23,整體產量落在 20~30K。

- 在法說會中,劉揚偉董事長一改過去法說沉穩的風格,充滿自信且直接給出樂觀展望的口氣,讓隊長非常有印象。公司若在業務上有新斬獲、新動能,從管理層的語言、姿態中可以嗅出一些端倪。而劉董事長在會中兩度提到3/18號的GTC,雖然劉董表示因為保密條款不便明說,但仍透漏將在GTC上看到「很多新產品」跟「全新的合作方式」,此番談話更證明了鴻海在NVIDIA的訂單上可能有所斬獲,後續大家可以關注3/18GTC會議的內容再自行判斷。

其他事業展望:電動車今年貢獻百億;ICT維持強勁成長

- 電動車事業:目前 Model C已經接單九千輛,第一季開始已陸續交車,預計3Q24可交付完成所有在手訂單,預期全年出貨量將超過萬台,營收金額可達百億元。

Model T現有產線已不足以滿足訂單需求,高雄橋頭將於2Q24將開始建廠,預計3Q25生產出貨;高雄和發電池廠按照原訂進度建設中,預計 4Q24 第一款動力電池開始量產。

Model C系列在24Q4前會做好量產前準備,預期今年底接受預約訂單。

(資料來源:公司法說會)

- 低軌衛星持續與客戶接洽中,預計能獲取國際客戶關鍵零組件訂單,也已經取得國際衛星通訊商的地面設備訂單。

(資料來源:公司法說會)

- ICT 方面,鴻海聚焦在 EV 成本佔比最高的輔助駕駛、電力驅動、車用電子平台等三大類晶片設計,預計今年開始出貨給車用客戶,也會用在鴻海的乘用車與電動巴士上。

- SiC具備垂直整合能力,竹科六吋廠持續擴產,湖口新廠動工,預計今年第三季試產。

(資料來源:公司法說會)

技術分析/法人籌碼/大戶持股:型態強勢突破;大戶持股跳升

(資料來源:XQ)

- 3/11起連二長紅棒突破大盤整區間,休息兩天後,隨法說會樂觀展望再度跳空放量長紅。型態上強勢看待。

- 外資3月11起連續大量賣超,持股比例從38.3%上升至39.85%。投信一樣從3/11起連續大買,持股比例從2.31%上升至2.78%。

(資料來源:神秘金字塔)

- 四百張大戶持股比例從一月中開始緩步上升,直到3/15當周大幅上升至72.79%。千張大戶持股比例一樣從一月中開始緩步上升,3/15當周大幅上升至68.71%。 總體股東人數則緩步下降,3/15當周大幅下降。

法人看法

- 台新:儘管受全球通膨影響,消費智能及電腦終端產品能見度仍低。然而,AI 伺服器 GPU 隨缺料緩解將逐季成長,且鴻海維持 GPU 模組主供地位,GPU 基板則持續擴大產能,將逐季擴大市占率,預期 2024 年 AI 伺服器將年增 4 成以上。此外,鴻海持續爭取新案,擴大 AI 伺服器整機接單,我們預期鴻海有望取得 GB200 伺服器整機櫃系統組裝訂單,並於 2025 年顯著貢獻營收與獲利。電動車業務部分,Model C 已於 1Q24 開始陸續交車,並將於 3Q24 前完成交付在手訂單,Model B 則預計於 2024 年底開始接受訂單預定。鴻海亦將增加聲學元件貢獻,挹注元件及其他產品強勁成長。台新投顧預估2024/2025年營收為6.29/6.71兆元,+2.1%/6.7% YoY,EPS為11.71/14.11元。我們預期隨著電動車業務開始貢獻營收,AI 伺服器佈局亦逐漸展現成果,將進一步改善產品結構,有助於優化鴻海獲利能力,給予強力買進投資評等,目標價 150 元(10.6x 2025 EPS),潛在漲幅 24.0%(以 2024/3/14 收盤價 121.0 元計算)。

- 國泰:1. 4Q23 在雲端及元件成長優異,1Q24 雲端及元件成長性延續,在產品組合優化下,估毛利率維持上季水準。2. 鴻海在 AI 伺服器除 GPU 模組外,基板滲透率年底達五成,在 CSP 的AI 伺服器成長 50%、品牌增 30%,加上一般伺服器低個位數成長,今年伺服器成長估達兩成以上。3. 因鴻海完整提供 AI 客戶解決方案,估可取得新世代產品 25~30%市佔率,對 25 年獲利貢獻估 15%,維持買進並上調目標價至 150 元。(以2025 年獲利約 12x 評價)

- 宏遠:考量(1)公司上修 2024 年營運展望。(2)AI 伺服器 Y+40%以上。(3)2024 年 AI 伺服器在整體伺服器的營收佔比有望超過 40%。(4)電動車持續出貨,目標營收有望達 100 億水準。目前公司股價交易於 2024 年 EPS 約 10.6 倍本益比,仍有提升空間,且公司公告2023 年配發現金股利 5.4 元,殖利率約 4.5%將有助評價提升,參考過往本益比區間,給予投資建議為買進,目標價為 149 元(13x 2024 EPS)。

- 國票:鴻海 2023 年營運逆風,所幸公司優化產品組合、積極管理庫存、控制成本,最終三率三升,EPS 也保持正成長,達 10.25 元,創 16 年來新高。2024 年最大營運動能來自 AI 伺服器,年增幅可達 40%以上,投研部認為公司在新世代伺服器占據主要供應商地位,除 GPU 模組持續獨供,GPU 機板、整機伺服器市占皆擴大,預估公司 2024/2025 年 EPS 達 11.82/15.30 元。鴻海歷史 PE 區間達 8X~12.5X,公司具備良好 AI 伺服器垂直整合能力,目前 PE 位於 10.2X 評價偏低,投研部認為 AI 伺服器市占擴張將帶來可觀獲利,有利公司評價 re-rating,建議買進,目標價 165 元(2024F PE 14X)。

- 凱基:1. 每股盈餘 4Q23 為 3.83 元,2023 年為10.25 元,高於市場與我們預估。2. 2024 年主要成長來源為雲端營收擴大,係因 AI 伺服器強勁成長,將強化2024-25 年毛利率走勢。3. 2024 年目標為 AI 營收年增 40%以上,伺服器營收比重超過 40%,GPU 相關營收年增 3 位數。目標價由 126 元上修為 164 元 (基於 16 倍 2024 年雲端與元件業務 EPS 預估 6.1 元,以及 11 倍其他業務 EPS 6.1 元)。由於評價低、現金殖利率優、獲利成長佳,維持「增加持股」評等

- 統一:研究部將鴻海投資建議由中立調升至買進,係因(1)手機及 AI 伺服器帶動營收大幅提升,4Q23 獲利優於預期,(2)手機及 PC 雖進入傳統淡季,惟 1Q24 為全年谷底,2Q24 營運有望回升,(3)AI Server 產品線出貨強勁,2024 年營運展望正向。考量 AI Server 營收貢獻優於預期,研究部上修 2024 年 EPS 至 12.33 元(原估 10.29 元),目標價由 105 元上調至 160 元(13x 2024EPS)。評價方面,以 2024 年稅後 EPS 12.33元計算,目前鴻海評價為 10 倍,位於歷史區間(8x~14x)中緣,研究部認為鴻海目前評價相對 AI 族群偏低,受惠 AI 伺服器能見度提升帶動2024 年營運轉佳,且 2025 年有望切入 GB200 組裝供應鏈,獲利仍具潛在上修空間,因此將投資建議調升至買進。

- 永豐:2023 年獲利、2024 年展望優於預期,鴻海將受惠下一代 AI 伺服器架構,增加組裝訂單供應份額,垂直整合提供 GPU 模組及伺服器機櫃產品,增添營運成長動能。預估 2024 年/2025 年稅後EPS 11.29 元/13.79 元。鴻海配發每股現金股利 5.4 元,下檔具殖利率支撐,因 AI貢獻比重增加,評價具調升空間,目標價上調至 168 元(14x3Q24F~2Q25FEPS)。

訊息結論:評價較同業低,法人開始調升潮

- 鴻海一直是全球伺服器的龍頭廠商,但因其事業體龐大,伺服器成長速度雖快,仍會被其龐大的營業規模稀釋,導致看不出成長力道。舉例來說,鴻海電動車今年可以做到一百億,這看似巨大的數字,卻僅能佔到23年營收的0.1%。這樣的情況也導致鴻海的股性比較「牛」,評價也偏低,縱使作為伺服器龍頭,股價走勢相對其他AI類股低迷。

- 但產業變化持續演進,這股風也漸漸吹動了鴻海這隻巨牛。首先是NVIDIA的新架構將著重ODM廠的整機出貨能力,市場開始預期鴻海能夠取得更多份額,帶動營收獲利一起上升。 第二是隊長時常講的「舊不如新」,當產業趨勢快速發展時,市場會持續尋找最刺激、最有發展的新題材,資金會向新題材流動。 本次法說會,公司管理層先給出了23年超預期的優質成績單,又再對未來AI伺服器發展給出樂觀展望,一舉吸引了市場眼光,讓資金回來關注這頭大牛。儘管近期股價有所反彈,相較去年以來AI ODM公司的117-306%的漲幅,鴻海近期的漲幅長期來看仍算溫和。

- 回顧看文章中節錄的法人觀點,可以看到「戴維斯雙擊」出現的跡象(戴維斯雙擊:當公司的本益比跟EPS同時上,導致估值快速升高)。法人因為鴻海伺服器事業展望優於預期調高EPS,另一方面也將公司的本益比估值向上調高,導致目標價向上跳升。 若以法人估計2024年約12塊左右的EPS換算3/18股價132元,目前本益比約11倍,相較同為ODM廠的廣達、緯創仍低。

- 產業變化速度之快,投資人不可不察。當產業起了變動了時候,我們要能夠第一時間跟上,若思考模式還停留在過去的鴻海,就無法理解這波漲幅的原因。 投資贏在深入,勝在追蹤,3/18的GTC大會預期NVIDIA將公布其新架構,投資人可以持續追蹤鴻海及NVIDIA的最新動態,並謹慎規劃投資計畫,靜待您認為合理的點位再出手,先求不傷身,再求賺大錢。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉https://cmy.tw/00AubI

文章相關股票