我的網誌

我的網誌

公司簡介

家登(3680)為國內的半導體設備廠,主要產品為光罩運輸盒(EUV POD)、晶圓運送盒(FOUP、FOSB),機台設備類(光罩清洗、傳輸盒維修),光罩及晶圓在半導體製程中不可或缺,家登相關產品相當搶手,此外,家登產品能滿足先進製程光罩、晶圓運送及保存需求,更讓公司成為先進製程快速發展下的大贏家。家登主要客戶集中在台灣及美國兩地,台積電、英特爾(Intel)為家登兩大客戶,憑藉客戶在全球半導體市場地位,家登在光罩傳輸領域市佔率突破85%,晶圓傳送盒市佔率接近3成。

家登2023年營收再創新高

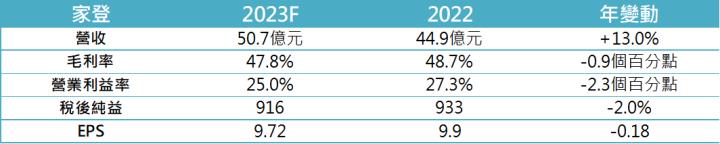

家登2023年全年營收躍升至50.8億元,年增13.0%,再創歷史新高,營收成長主因為大客戶台積電三奈米製程於2023下半年進入量產,三奈米製程所需的光罩層數為21-24層,約是五奈米製程的1.5倍,三奈米大量生產大幅提升光罩需求數量,更進一步帶動EUV POD光罩盒需求,成為家登2023年營收能再創歷史新高最重要的成長動能。

獲利方面,CMoney研究團隊預估家登2023年毛利率為47.8%,進入下半年,毛利率整體表現已隨產能利用率逐季回升,預估營業利益率為22.1%,預估稅後純益為9.16億元,全年EPS將來到9.72元。

家登2024年三大動能全面爆發!

家登近期公告1月營收,成功繳出亮眼表現,單月營收跳升至4.9億元,創下歷史同期新高,年成長幅度高達57.4%,除了主力產品光罩盒、晶圓盒產品營收大增外,子公司家碩設備訂單湧入,成家登1月營收大幅年增重要關鍵。

展望2024年,家登營運將迎來三大動能:(1) EUV POD大量出貨、(2) 中國半導體加速發展,FOUP、FOSB需求爆衝、(3) 家登航太業務營收倍增。在三大動能帶動下,家登無論是在產品出貨量,或者是產品平均銷售單價都將有顯著提升,我們樂觀看待家登進入2024年的營運表現,預估家登2024年營收將跳升至72.8億元,年成長幅度高達43.5%,全年EPS近乎倍增,大幅躍升至18.8元。

2024年EUV POD大量出貨

我們在第二段曾經提到,越先進的製程,對於家登的EUV POD產品需求會更高,由於光罩在半導體製程中是一種消耗品,因此晶片的需求本身與光罩、光罩盒的需求都是有正相關的。家登兩大客戶台積電、英特爾加速發展3奈米以下的先進製程,帶動ASML的EUV機台需求跳升,將成為家登EUV POD產品最重要成長動能。

台積電方面,公司先進製程領先全球,考量2023年僅是台積電3奈米首次進入量產,進入2024年,Apple的新一代手機iPhone 16將全數採用台積電的3奈米晶片。根據研調機構TrendForce的資料顯示,iPhone 15 Pro/Pro Max兩款機型合計市佔率超過6成,全年iPhone生產數高達2.2億台,以此假設基礎進行推估,2024年iPhone全面換代,3奈米晶片需求數量將大幅成長66.7%,對於高階的EUV POD需求將會有顯著提升。進入2025年,台積電將開始量產2奈米晶片,將繼續帶動EUV POD相關產品需求上升。有關台積電先進製程發展進度,請看先前CMoney研究團隊撰寫的【台股研究報告】台積電(2330)展望空前樂觀,半導體霸主地位無法撼動!

艾司摩爾(ASML)方面,公司全新設備機台ASML HIGH-NA EUV能有效提升生產力,並改善晶片的效能及功耗,因此被台積電及Intel兩大晶圓代工廠大量使用,兩大廠積極發展先進製程將大幅推升ASML的EUV設備機台需求。根據CMoney美股研究團隊撰寫的【美股研究報告】ASML 23Q4 訂單暴增,股價衝上歷史新高後將直上雲霄?一文中,我們可以看到艾思摩爾在2023 Q4接獲大量EUV設備訂單,訂單總金額高達56億歐元(折合台幣1888億元),可見半導體客戶已開始大量購入ASML的EUV設備,對於家登而言,這將會同步提升市場對於EUV POD光罩盒的需求,我們看好家登2024年EUV產品需求加速重返成長軌道。

中國半導體加速發展,家登兩大產品FOUP、FOSB需求爆衝

儘管受到半導體禁令限制,中國仍繼續積極發展半導體產業,並加速購入半導體設備,根據研究機構SEMI的最新報告顯示,中國2024年將會有18座新的晶圓廠完工並開始量產,預計月產能將大增至860萬片,全年產能更將大幅成長13%。在中國半導體產能加速擴充帶動下,家登的兩大晶圓盒產品FOUP、FOSB需求將迎來爆發式成長。

首先看到FOUP,中國客戶從2023年就開始大量採購低階的FOUP,該產品迅速成長為中國半導體製程中重要的設備,如我們上述所說,中國半導體產能將在2024年迎來大幅成長,相關廠商將會提前拉貨,將帶動中國地區FOUP 2024年的年營收成長上看4成。

除了中國客戶對FOUP產品需求大增外,全新的高階新品Diffuser FOUP也將是家登2024年FOUP業務重要成長動能之一,家登此項新品目前已成功切入台積電供應鏈,且最重要的是,家登與台積電共同持有Diffuser FOUP技術專利,因此,在台積電需要該產品時,將會優先選擇家登做為主要供應商,相關產品出貨量大增。更高階的新品加入後,不僅將為家登帶來全新的訂單動能,更將顯著提升產品ASP,家登FOUP業務2024年營收有望大增50%。

除了FOUP以外,家登在2023年第二季送樣的新品FOSB晶圓盒將是公司全新的成長動能。FOSB產品與FOUP同樣瞄準中國市場,中國每年的FOSB晶圓盒需求數量約在70萬顆左右,潛在市場規模更是高達35億元,在中美貿易戰的背景下,預計家登將迅速竄起奪下大量訂單,相關產品預計在2024年迎來大量出貨,對於家登而言,FOSB是全新的產品,預計在2024年將會為家登帶來2億元的營收貢獻。

航太業務接下一線客戶15年長單!

家登透過成立家宇航太積極搶進航太市場,公司更在2023年完成朝宇航太併購案。起初家登的航太業務主要營收來自於設備大廠PH(Parker Hannifin)的轉單,該家大廠主要承接波音、空巴的航太訂單,在併購完朝宇航太後,家登更是成功接下了美國奇異公司(GE)的大訂單,在現有訂單挹注下,我們預估家登2024年航太業務營收將來到3億元,與2023年不到5000萬元的營收貢獻相比迎來驚人的成長。

除了現有的客戶訂單外,家登更接獲了國際一線航太客戶的15年長訂單,航太業務長期成長動能無虞,將成為家登最具成長爆發力的業務。

技術面分析

觀察家登技術面走勢,前波急拉創高後雖出現回檔回測五日線,但隨後股價再次快速站回五日均線之上,整體多方氣勢強勁,2月5日收盤價再度創下波段新高,股價有望隨傳統年後行情上攻,看好家登股價走勢延續年前氣勢,若股價出現回檔,則需留意400元整數關卡關鍵支撐。

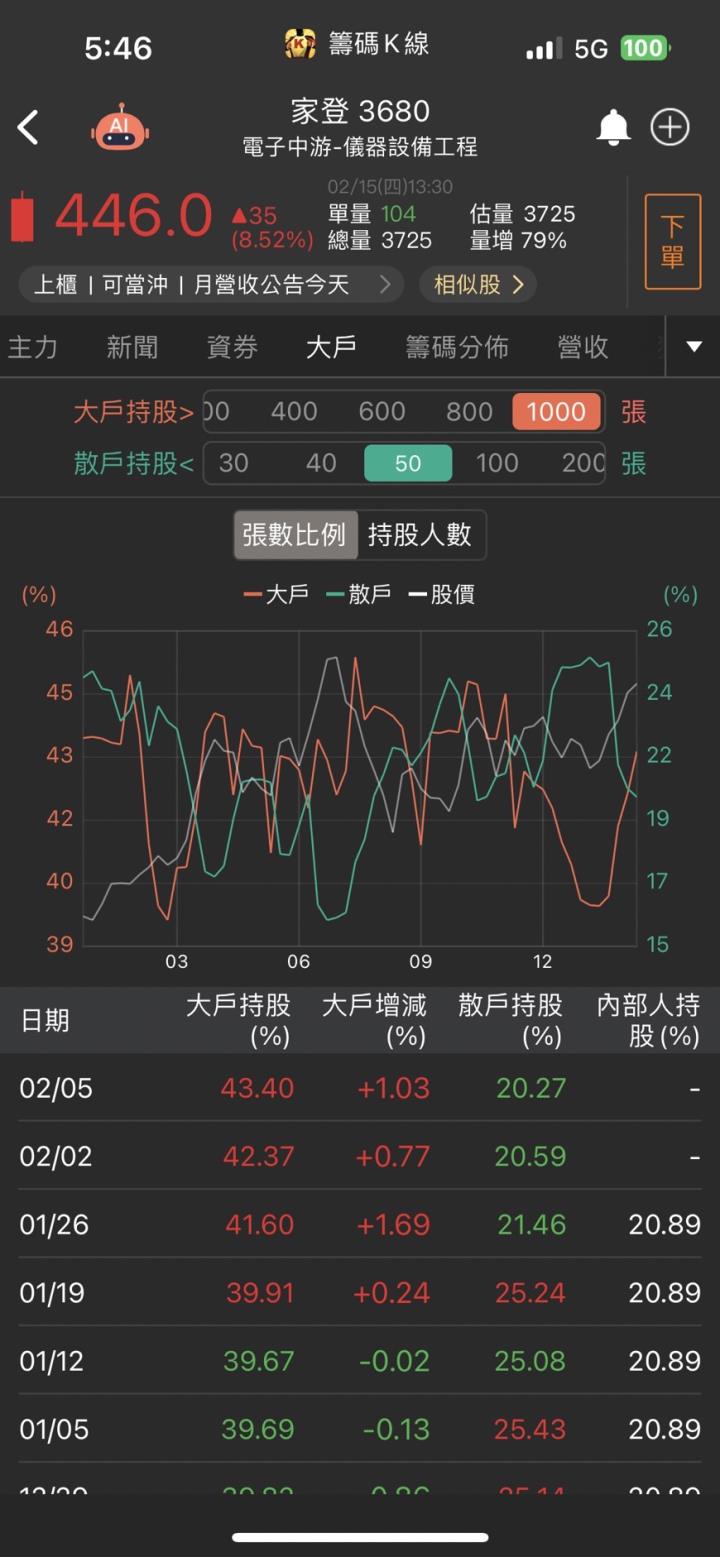

籌碼面分析

看到家登的籌碼面表現,投信、千張大戶同站買方,成此波股價拉抬關鍵,投信在年前將目光再度瞄準2024年有高成長性的電子股,家登2024年營運將迎來爆發式成長,若投信、大戶持續站在買方,將成家登股價再度上攻重要動能。

結論與建議

進入2024年,家登整體營運表現將迎來開花結果,加上半導體景氣加速回溫,將大幅提升家登產品需求,公司多項新品FOUP Diffuser、FOSB相繼推出,更將顯著推升家登產品銷售單價,2024年將是家登營運大豐收的一年,三大產品線光罩盒(EUV POD)、晶圓盒(FOUP、FOSB)及航太業務皆大有斬獲,看好在三大成長動能帶動下,家登2024年營收將爆增至72.8億元,年增43.5%,EPS將上升至18.8元,營收、獲利同步迎來爆發式成長,搭上公司產品在全球半導體先進製程的領先地位,我們看好家登將持續領跑光罩盒、晶圓盒等運輸設備市場,看好公司本益比往30X靠攏。

延伸閱讀

【台股研究報告】台積電(2330)展望空前樂觀,半導體霸主地位無法撼動!

【美股研究報告】ASML 23Q4 訂單暴增,股價衝上歷史新高後將直上雲霄?

想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險