我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 近幾年來台股被動式投資越來越受到投資人的青睞,不少 ETF 都具有穩定的配息能力以及長期績效優於大盤的表現,使 ETF 逐步成為投資市場的顯學。ETF 檔數變多不僅能為投資人帶來更多選擇,也會為更多個股創造行情,這背後的主因在於 ETF 每隔一段時間就會調整成分股,新納入的成分股往往會湧現一段買氣;若該檔個股擁有不錯的基本面以及一定的題材性,就更有可能帶動漲幅擴大,像是這次元大台灣高息低波 (00713)納入的洋基工程 (6691)便是一個好例子。

- 目前 00713 受益人達 20.7 萬人、規模為 501.6 億元,以洋基工程占 00713 的投資比重約 0.97%、持有股數達 1,542 張評估,大約相當於洋基工程一週的成交量;若以 00713 單一成分股權重配置上限為10%評估,最多能將50.2億元資金用於投資洋基工程,這將為洋基工程貢獻相當可觀的買盤,這就是洋基工程近期股價表現相對強勢的主因之一。

新聞摘要:

- 臺灣指數公司12/18日公布目前基金規模合計高達1,714億元的三檔高息ETF:群益台灣精選高息 (00919)、元大台灣高息低波 (00713)及富邦特選高股息30 (00900),成份股定審新增及刪除名單,多數出現大汰換,尤其00900中的30檔成分股就更換20檔、達三分之一。

- 特選高股息低波動股價指數2023年第2次成分股定期審核結果,成分股納入13檔包括鴻海、可成、榮運、元大金、統一超、南寶、臻鼎-KY、精成科、台郡、台表科、洋基工程、至上、寶成等;刪除13檔包括亞泥、廣達、彰銀、京城銀、兆豐金、文曄、欣興、大聯大、中磊、遠雄、復盛應用、南電、可寧衛等。

公司簡介:客戶涵蓋半導體、面板與光電大廠

- 洋基工程成立於 1980 年,公司原先的業務是做食品廠冷凍技術的研發與規劃,後來隨著半導體產業的發展才跨足無塵室及機電空調統包工程,並將服務領域擴大至半導體、面板、太陽能、光學、與生技等。

- 產品組合:目前洋基工程約 71.5%營收來自半導體產業、10.7%來自 PCB 產業、8.2%來自電子零組件/傳統精密、7.4%來自光電、2.2%來自其他。

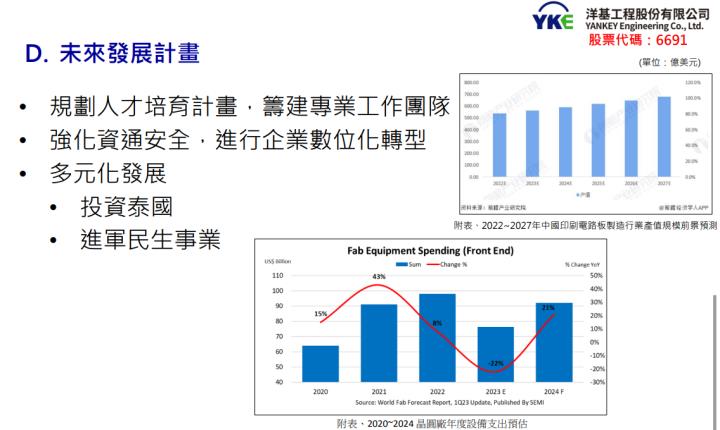

- 營收區域別:約 87%來自台灣、13%來中國,目前因應半導體與 PCB 客戶在東南亞陸續建廠與擴產,公司規劃未來會增加東南亞業務,目前已開始擴大泰國辦公室規模。

- 主要客戶包含台積電、鴻海、大立光、華碩、群創、臻鼎-KY、華通與景碩等。

- 近幾年因中美貿易戰影響,使客戶減少在中國建廠與擴產的投資金額,並導致公司和客戶談論新專案所需的時間更長;公司目前在泰國已鎖定三家客戶,初期專案規模約 20 億元,預計今年初簽約後會開始動工。

資料來源:公司官網、法說會資料

營業狀況:2023年訂單減少且獲利下滑

資料來源:XQ、產業隊長整理

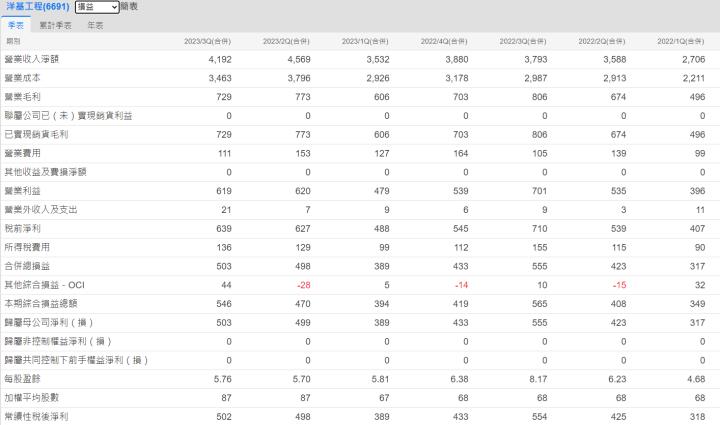

- 洋基工程 2023 年受惠台積電積極在海外擴建新廠,對無塵室及統包工程的需求也跟著成長;且在 AI 伺服器、AI PC 與電動車的帶動下,PCB 廠陸續擴充高階產能,洋基工程在主要客戶的工程量都提升下帶動 2023 年累計營收達 155.2 億元,年成長 11.1%。

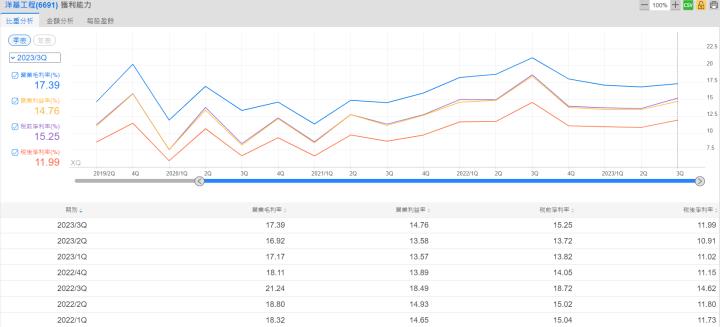

- 獲利的部分因原物料價格上漲的影響,毛利率滑至 17%,略低於公司在 2023 年初訂定的 18%目標;不過公司有透過管控費用以維持一定的獲利能力,使 2023 年前三季累計 EPS 仍達 16.97 元,較同期累計的 19.08 元衰退 11.1%。

資料來源: XQ、產業隊長整理

成長動能:PCB廠向東南亞擴產商機大

- 目前洋基工程的在手訂單已由一年前的 217 億元下滑至約 150 億元水準,主因在於多數客戶仍處於觀望態度。基於東南亞廠區初期的成本優勢並不明顯,目前整體環境亦未有大幅轉佳的跡象,使終端客戶對轉嫁成本的接受度普遍不高,導致多數半導體與 PCB 廠對擴產態度普遍較保守。

- 洋基工程的在手訂單金額雖有所下滑,但仍足以支撐公司 2024 年全年營運;且 PCB 廠因超過 60%產能位於大陸,目前多數大廠都計劃在東南亞建廠。以洋基工程前五大 PCB 客戶的資本支出計畫來看,對東南亞的投資金額合計超過 200 億元,可望成為公司未來兩年訂單金額回升的主要動能。

- 洋基工程近幾年在大型專案的經驗與技術有所提升,使公司目前有能力為客戶進行規模更大的工程服務,單一專案的金額規模將從先前約 10~15 億元上升至 50~100 億元的水準。

- 除了半導體與 PCB 產業,公司目前也開始爭取民生建案;商辦建設的技術門檻雖較低,但營收認列期間長達 4~5 年,以目前專案規模普遍落在 70~80 億元的水準評估,將貢獻洋基工程年營收約 10%上下的水準。

資料來源:公司官網、法說會資料

股利政策:2024年殖利率可望達5%以上

- 洋基工程過往股利發放率大多落在 80%上下水準,公司前次法說會提及 2024 年現金股利發放率將落在 80%~85%;若依 2023 年 EPS 約落在 22 元上下的水準評估,2024 年可望發放現金股利約 18 元,換算當前殖利率約 5.6%,具有一定的水準。

資料來源:XQ、產業隊長整理

技術分析:若能帶量站上月線則有利股價向前高反攻

資料來源:XQ、產業隊長整理

- 洋基工程近期股價在月線與季線之間徘徊,短線上在量能不足的影響下,未站穩月線前均視為區間震盪格局;後續若能帶量站上月線,則有助股價向前高 400 元位置進行反攻。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期 1,000 張大股東持有百分比逐步由 61.0%提升至 65.3%,使洋基工程籌碼集中度提升,對後續股價表現有正面影響。

分點籌碼

- 分點籌碼上,近期地緣券商持續站在賣方,外資亦仍偏空,短線上賣壓有待克服,可將後續此兩者由空轉多的時點視為轉捩點。

法人看法

- 華南投顧:洋基工程投資評等為區間持有,目標價326元,隱含漲幅4.65%,預估2023/2024年稅後EPS為22.17/21.74元,投資建議在本益比13-15 倍區間操作,主要理由如下內文:(1) 基本面與前次訪談差異不大,近期因納入國內高股息ETF,受特定資金青睞導致整體估值推高。(2) 因美中角力,中國市場逐年萎縮,PCB客戶開始轉向東南亞發展, 但兩者規模仍有差距。(3) 在手訂單持續消化,但明年合約仍處於討論階段,景氣復甦情形尚未明朗使客戶投資期程延長。

- 群益投顧: 台灣在 2024 年、2025 年還有幾座晶圓廠要蓋,洋基有機會爭取相關標案; TPCA 台灣電路板協會近期有去泰國考察,由於地緣政治、貿易戰,未來 PCB 廠商會在泰國形成一個新的聚落,可能也是在 2024 年以後,一個 PCB 廠可以貢獻洋基約 7 億台幣,這也是洋基的機會。雖然毛利率可能無法維持超過兩成,但在手訂單顯示 2023 營收與獲利成長明確,預估 2023 年稅後 EPS 30.46 元,給予 10 倍本益比,目標價 304.5 元,評等為區間操作。

總結:洋基工程為地緣政治衝突下的受惠者,未來接單有轉機

- 被 ETF 納入成分股的公司往往會有一段行情,基本面佳且具題材的個股有機會迎來一波相對大的漲幅。

- 洋基工程的客戶以半導體與 PCB 產業為主,受惠中美貿易戰使客戶陸續到東南亞建廠,對廠房工程與無塵室需求升溫,未來訂單量有向上空間。

- 洋基工程短期獲利回落且在手訂單金額下滑,因而未獲地緣券商與外資青睞;但洋基工程前五大 PCB 客戶對東南亞的投資金額合計超過 200 億元,公司近幾年在大型專案的經驗與技術有所提升,有機會成為今明兩年接單能力提升的關鍵。

- 公司規劃 2024 年現金股利發放率將落在 80%~85%,可望發放現金股利約 18 元,換算當前殖利率約 5.6%。

- 整體而言,洋基工程 2023 年營運雖有所回落,但隨著公司被 ETF 納入成分股,且基本面與題材性俱佳,有機會在 2024 年重新吸引資金青睞;目前大戶已提早進場卡位,有助公司未來在回到多頭格局時迎來一波可觀的表現。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI