我的網誌

我的網誌

投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

世芯-KY(3661)

搶占AI與ADAS商機,2024年成長性強勁

最近外資調升世芯-KY(3661)目標價,認為在 AI 晶片放量的帶動下,雲端業者勢必會需要更有效率地節省成本,以將更多預算投入 AI,這將推升世芯-KY 未來兩年營運大幅向上。

世芯-KY 股價雖然不低,但公司目前仍處在成長周期的初期階段,後續可望擁有更大的成長潛力。(往下看更多產業研究)

特別活動:五星留言許願,大俠幫你研究產業!

投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

世芯-KY(3661)

搶占AI與ADAS商機,2024年成長性強勁

最近外資調升世芯-KY(3661)目標價,認為在 AI 晶片放量的帶動下,雲端業者勢必會需要更有效率地節省成本,以將更多預算投入 AI,這將推升世芯-KY 未來兩年營運大幅向上。

世芯-KY 股價雖然不低,但公司目前仍處在成長周期的初期階段,後續可望擁有更大的成長潛力。(往下看更多產業研究)

特別活動:五星留言許願,大俠幫你研究產業!

世芯-KY 專精高速運算與先進製程領域

世芯-KY 於 2003 年成立,主要提供客戶 ASIC 與 SoC 等晶片的設計服務,並協助其進行後端晶圓製造與封裝測試。

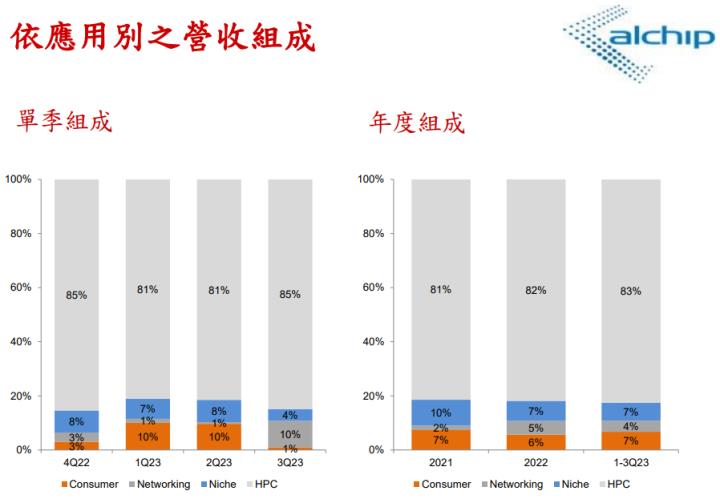

目前世芯-KY 營收大多來自高速運算,佔比約 85%、網路通訊約 10%、利基型產品如娛樂機台與保全系統等占比約 4%、消費性電子約 1%。

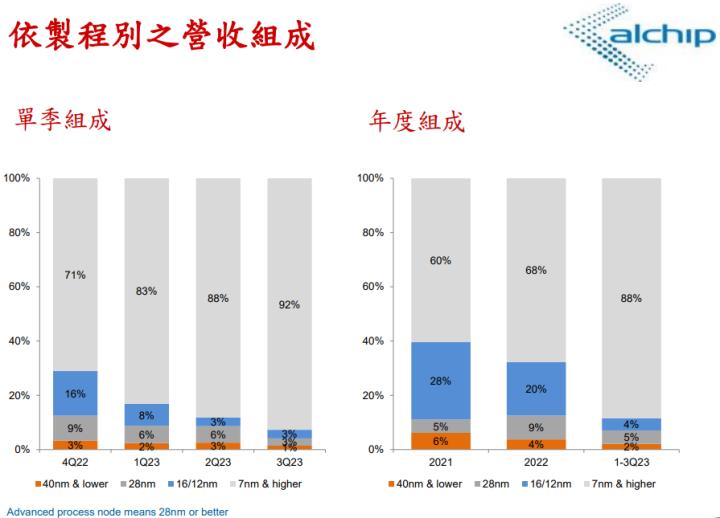

世芯-KY 是全球少數能針對半導體先進製程提供服務的 IC 設計廠,公司早在數年前便認定高速運算會在未來擁有爆發性的成長而集中研發資源,過去一年來在 AI 需求帶動下更推升公司接單量大幅成長,使公司超過 90%營收都來自 7 奈米以下的先進製程,並成為台積電(2330)的主要合作夥伴之一。

(圖/ 世芯-KY 產品組合。資料來源: 世芯-KY 法說會)

第三季獲利創新高,新專案陸續貢獻營收

世芯-KY 第三季雖因台積電 CoWoS 先進封裝產能不足的影響,使營收較第二季回落;但受惠高階 AI 產品需求持續提升,使公司的報價得以維持成長,並帶動毛利率季增 2.4%至 23.7%,使第三季 EPS 達 12.25 元,創下單季歷史新高。

目前受惠台積電 CoWoS 產能回升,再加上亞馬遜自研 AI 晶片開始大量出貨,使世芯-KY 第四季營收回到成長軌道並使下半年營運超越上半年水準;公司先前表示第四季有 4 個需求量大的專案進入量產階段,預期 2024 上半年會持續貢獻。

(圖/ 世芯-KY 營運近況。資料來源: 世芯-KY 法說會)

AI 與車用為 2024 年營運最大推手

近期隨著美國雲端業者陸續推出自研 AI 晶片並應用於伺服器,使 IC 設計需求大幅成長;且在各公司中,亞馬遜資本支出計劃比其他同業更高,使亞馬遜進展比同業更快,目前占世芯-KY 營收比重已超越 40%水準。

公司認為亞馬遜 2024 年會靠著大量資源的投入以維持先行者優勢,使其營收貢獻較 2023 年成長 10%以上,為世芯-KY 最主要的動能之一。

晶片市場

除了亞馬遜,目前也有另一間客戶預計在 2024 上半年量產 7 奈米推論晶片,並在下半年量產 5 奈米訓練晶片,基於產品規格更高階,公司認為毛利率會優於亞馬遜的水準,並成為 2024 年第二大客戶。

近期主要受到 Nvidia 晶片被美國商務部管制的影響,使其他雲端業者得以加速搶占 AI 市場的商機;儘管 Nvidia 也是公司的主要客戶之一,但在整體 AI 市場規模提升以及公司打入更多供應鏈的帶動下,使世芯-KY 得以在高速運算領域搶下更多訂單。

電動車

世芯-KY 目前不只在 AI 領域擁有成長性,公司也積極切入電動車 ADAS 供應鏈,目前已有中國車廠和公司合作,預計會在 2024 下半年開始貢獻營收;且依該客戶每年汽車銷量約 15 萬輛評估,將貢獻世芯-KY 年營收約 90 億元。車用晶片的精密度雖然比 AI 更低,但由於安全性要求更高,因此 IC 設計的毛利率可達 30%水準,有機會使車用業務成為世芯-KY 中期營運的另一動能。

其它應用

在其他應用別的部分,目前以手機展望較佳,主要受惠客戶推出新手機,影像晶片會在下半年量產,且北美客戶的手持式裝置晶片也預計在年中開始生產;隨著消費性電子去化庫存已告一段落,2024 年再向下衰退的可能性並不高,有機會帶動營收占比重回 5%以上的水準。

結論

整體而言,基於世芯-KY 掌握技術優勢,使公司能提供品質更好的服務並為客戶降低設計成本,再加上美國雲端業者也持續追加投入 AI 的資本預算,讓公司得以在高速運算領域接下更多訂單。基於目前市場上的競爭者不多,且世芯-KY 持續切入更先進的半導體製程領域,2024 下半年可望再新增 2 件製程為 5 奈米以下的專案,使公司得以進一步提升議價能力並帶動整體獲利向上成長。

全息人生 APP|股息 Cover 每一天🔥

訂閱連結:https://cmy.tw/00C8o7

解鎖大俠 Day 對帳單、每週 VIP 產業分析

👇2024必買ETF!怎麼挑選怎麼買?(內附APP教學)