發表

發表

我的網誌

我的網誌

本文章內容僅為鼎基11月法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 隊長是研究產業趨勢出身,從過去到現在,持續考察拜訪公司不間斷。在拜訪公司的過程中,除了了解公司的本業之外,還可以透過公司談話、現場提問來推敲市場近況,是做產業研究的基本功。上個月隊長有一篇關於紡織製鞋的報告中有寫到鼎基(6585),而鼎基於11/17舉辦了法說會,隊長也有參加。以下整理鼎基的基本資料及法說會資訊供各位讀者研究。

(資料來源:產業隊長拍攝)

本文章內容僅為鼎基11月法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 隊長是研究產業趨勢出身,從過去到現在,持續考察拜訪公司不間斷。在拜訪公司的過程中,除了了解公司的本業之外,還可以透過公司談話、現場提問來推敲市場近況,是做產業研究的基本功。上個月隊長有一篇關於紡織製鞋的報告中有寫到鼎基(6585),而鼎基於11/17舉辦了法說會,隊長也有參加。以下整理鼎基的基本資料及法說會資訊供各位讀者研究。

(資料來源:產業隊長拍攝)

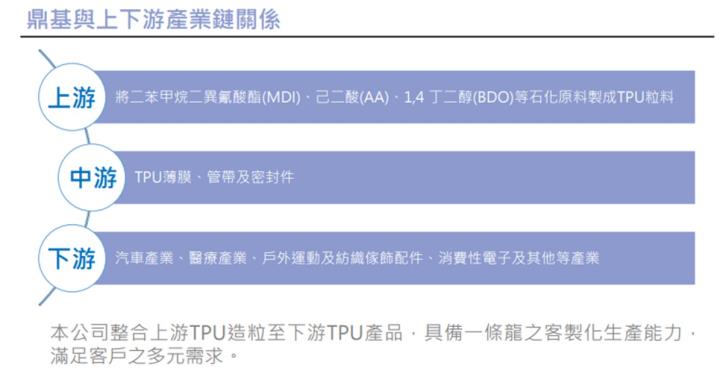

公司簡介:環保薄膜TPU全球前三大供應商

- 鼎基 (6585)為全球前三大TPU(高機能熱塑性聚氨酯)薄膜產品供應商,主要從事TPU的研發、生產與銷售,以TPU薄膜產品為主力(92%),另有密封件(5%)及管帶產品(3%)。鼎基包含上中下游,具一條龍生產能力及優勢。從上游原料開始自研、自製、自產、自用,中游應用為主力產品,包括薄膜、密封件、管帶..等。近年跨足下游,生產客人技術不夠生產不出來的高階產品。 鼎基定位自己為【中游供應商】。

(資料來源:公司簡報)

- TPU為一種新興的環保有機高分子材料,具有耐磨、耐油、耐高溫以及高延展等特性。相較傳統薄膜,TPU在產出過程中碳排量可減少三~五成,具無重金屬、無毒、無塑化劑、物性佳、可回收、生物可分解等優點,對人體及環境不會構成危害,可取代PVC、橡膠等傳統塑料。隨歐盟對PVC等材料的限制及TPU的優點逐漸被認同,全球對TPU的需求量逐漸增加。據 Mordor Intelligence報告提及TPU市場在2021-2026年複合成長率為 6.86%。

- 鼎基TPU薄膜產品廣泛應用於服飾寢具配件、休閒運動、汽車產業、消費性電子及其他等產業,TPU密封件產品則應用於油壓系統設備,TPU管帶產品則應用於工業用氣動系統及飲水管等。客戶涵蓋賓士、賓利、3M、蘋果、GOOGLE、LV、NIKE、華歌爾、嬌生等世界知名大廠。

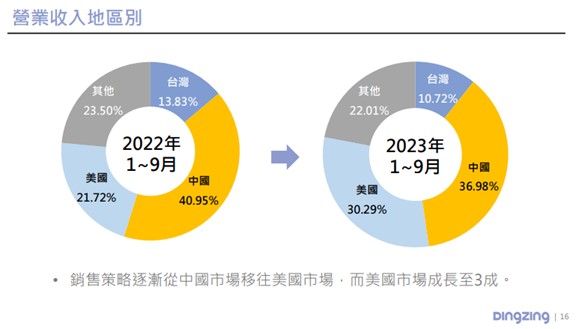

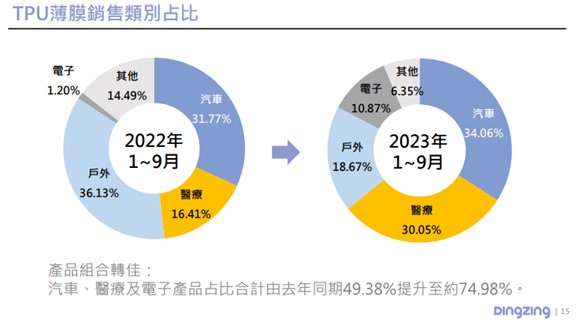

- 營業收入地區別:中國36.98%、美國30.29%、其他22.01%、台灣10.72%。產品應用類別觀察則為:汽車34.06%、醫療30.05%、戶外18.67%、電子10.87%、其他6.35%。 從上述兩項數據,可觀察出公司近年轉型的進展,銷售策略逐漸成中國移往美國市場,另外毛利率較高的汽車、醫療、電子產品則合計已經佔到74.98%。

(資料來源:公司簡報)

- 目前公司有兩座工廠:高雄小港廠以及屏東廠,屏東廠已於2H22起開始貢獻營收。

資料來源:公司法說會

轉型布局:布局高毛利、高技術產品,五年轉型業績逐漸展現

- 鼎基過往營運集中在中國市場的大量生產型產品,21年中國營收比重超過50%以上。從18年起公司積極轉型,以公司最強的一條龍生產模式,鎖定別人做不出來的高難度產品,以SPEC-IN(規格認證)模式建立產品護城河,拓展美國市場且朝高質化產品布局,經過兩年的營收下滑調整期,自21年起營收重回上升,並且毛利率從18年的17.2%,至23年已經調升至32%以上。多數布局已開始顯見成效,以下為鼎基布局美國市場的產品線。

(資料來源:公司法說會)

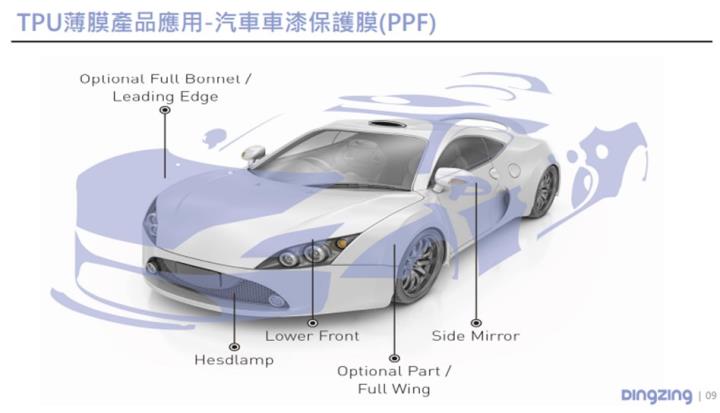

- PPF(Paint Protection Film,汽車烤漆保護膜):一般俗稱「犀牛皮」,具備刮痕自體修復特性、高度抗腐蝕性、抗汙性,貼於汽車表面以保護其烤漆,此產品技術難度高,為光學等級產品,曬陽光不能變黃,遇熱也不能傷車漆,亞洲主要需求來自豪華車、外光裝飾,歐美應用則多用在防護冬天路面小石、鹽粒的擦傷,客戶為美國M公司,於3Q22開始供貨。

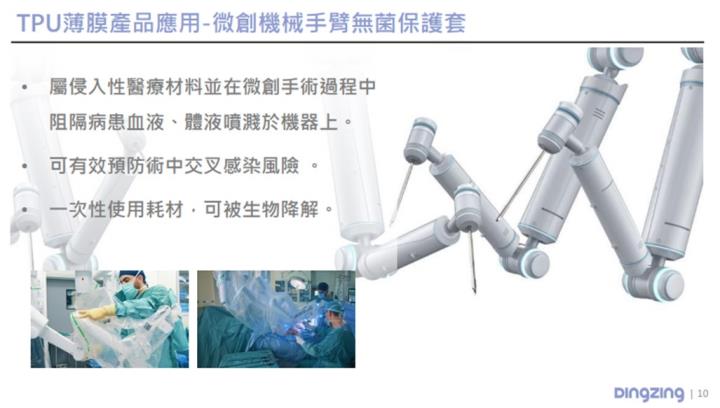

(資料來源:公司法說簡報) - 微創手術臂保護套:為醫療級保護膜,用於包覆微創手術臂,隔離手術中病患血液、體液噴濺汙染,為一次性耗材,TPU可自然分解、燃燒不產生毒氣的特性,成為保護套的最佳選擇。初期測試長達三年,因手術中保護套會接觸到臟器,屬於侵入性材質,品質要求高。成長力道來自手術裝置增加及手術量成長,客戶為美國I公司,3Q22 開始供貨。目前機器人手術FDA只開放消化道以下使用,期待未來有更多開放部位將能帶動保護套需求。

(資料來源:Intuitive Surgical、公司簡報) - 手機材料:用於內部隔絕靜電防護用,為2023年新品,客戶為蘋果,7 月開始供貨

- 防彈玻璃貼膜:貼於一般玻璃上,以達到防彈、防爆效果,主要需求來自美國政府為降低校園槍擊案件的損害,立法提撥預算資助全美小學至大學進行裝置,客戶同為美國M公司,全世界防彈膜製造商只有兩家(頂積及競業),競業目前壟斷市場,鼎基是新進者。 現在進度是持續進行測試中,公司表示進度樂觀,預計2024年開始供貨。

營運狀況: 第三季獲利創歷史新高,毛利較五年前翻倍。

- 第三季營收7.29億元,季增+11.4%,年增9.2%。季增主因為手術保護套出貨持續穩定成長、手機材料於第三季出貨。

- 第三季EPS 2.03元,季增52.63%,年增120.65%,創歷史新高。手機材料毛利率顯著高於平均,推動整體稅後淨利大幅季增。

- 第三季毛利率37.57%,季增5.26ppts。

- CB主要目的為清還借款,短期內不會再借。

資料來源:XQ

資料來源:富果

2024營運展望:美國產品線持續帶動營收、獲利成長;期待防彈膜發展

- PPF將恢復正常出貨,法人預估24年出貨金額約1,200~1,500 萬美元(23年約800萬美金)

- I客戶手術保護套需求強勁,與鼎基簽下五年長約,預期明年訂單量約2500萬美元,鼎基已陸續擴線因應。

- 蘋果有意增加鼎基滲透率,法人預估手機材料全年出貨金額700 萬美元(年增+15%)。

- PPF、醫療保護套、手機隔絕材料這三項產品,據公司表示,平均毛利率可達50%左右,公司上半年新品佔營收比重已達36%,下半年佔比有望朝40%前進。

- 防彈玻璃貼膜的商機分為一般零售及美國政府採購兩塊。M客戶近期確認此產品進入一般零售初期鋪貨階段,首筆訂單約200~300萬美金,預計12月開始出貨。 美國政府採購案目前尚無進一步資訊,靜待後續公司釋出相關資訊。

技術面及籌碼解析:型態強勢,外資近期小賣。大戶籌碼持續下降

- 11/21出量長紅突破9~11月兩個月的箱型區間,並在月季線之上,形態上以強勢看待。下方支撐先看前箱上緣127.5。近兩日外資買超態勢較明顯,投信持股則仍維持高檔。

資料來源:XQ

- 四百張大戶持股從八月高點的85.25%開始下降至近期81.12%,千張大戶持股則從高點78.15%持續降至74.45%,兩者的持股都有較明顯的下降態勢。

資料來源:神秘金字塔

法人看法:國票、第一金上修財測,統一首度出報告

- 國票: 在前次報告(10/30)中,由於M客戶未釋出防爆玻璃貼膜訂單展望,故我們原在不考慮此產品為假設下,預估鼎基 4Q23/2023 年/2024 年 EPS分別為 1.96 元/6.07 元/7.71 元。然而,在歷經3Q23最後驗證階段後,M客戶已於近期確定進入此產品初期鋪貨階段,終端需求來自 Walmart、Target等美國大型零售業者,首筆訂單金額約200~300萬美金,鼎基預計12月開始正式出貨。由於此防爆貼膜 2024 年仍有美國政府補助校園安全的大量潛在需求,且回顧M客戶於2Q22底首次下單PPF 時、拉貨時間即約1~2季,故我們基於「合理情境」假設下,上修鼎基 2024年EPS至 8.72 元;並考量此筆訂單出貨在即,使鼎基短、中、長期獲利預估同步上修,我們重申鼎基「買進」評等,並調升目標價至 175 元(2024F EPS*20 PER)。

- 第一金: 鼎基於法說會上給出防爆玻璃膜訂單指引,將帶動鼎基產品組合持續轉佳,研究部小幅上修鼎基 2023 年獲利表現預估,預估公司2023 年營收 27.71 億元,YoY 6.27%,毛利率 33.05%,稅後淨利4.22 億元,YoY 58.72%,EPS 6.09 元。2024 年隨著 PPF、微創保護套、手機材料、防爆玻璃膜等產品出貨金額增加,鼎基獲利預期將維持穩定增長,研究部預估公司 2024 年營收 33.34 億元,YoY 20.34%,毛利率 36.79%,稅後淨利 6.59 億元,YoY 56.28%,EPS 8.78 元(稀釋後)。評價面將維持 20x 的本益比評價,以 2024年 EPS 計算,目標價 176 元(較前次 156 元上修),維持買進之投資建議。

- 統一:研究部維持鼎基 (6585)「買進」之投資建議,目標價 172 元。主要考量:(1)北美防彈玻璃市場將於 2024 年開花結果,營運動能持續向上提升。(2)鼎基高毛利產品應用於電子材料、醫材、汽車用等領域,驗證過程漫長且嚴格,一旦打入相關供應鏈就難以被取代,如:汽車車漆保護膜(PPF)、微創機械手臂無菌保護套等產品,隨高毛利產品營收占比逐漸提高,將持續改善鼎基獲利結構,帶動毛利率及營益率進一步提升,公司毛利率長期目標為 40%,獲利成長動能可期。(3)環保為近兩年國際主流趨勢,TPU 焚燒後沒有任何毒氣,只會產生二氧化碳和水,特定領域將逐步替代傳統較不環保的 PVC、PE 塑膠材料,應用範圍持續擴大。鼎基營運方向明確,營收、獲利持續提升,產品順應環保趨勢且具護城河優勢,預估 2023、2024 年稅後 EPS 為 5.87 元、8.35 元,分別成長 53.2%、42.4%YOY,毛利率、營業利益率、獲利將創歷史新高。以 2024 年稅後 EPS估算,目前本益比約 15.6 倍,仍低於過往公司評價 9-23 倍均值,評價偏低,故維持「買進」之投資建議,目標價 167 元(20xPER *2024EPS)。

總結: 高技術搭配轉型,法說會展望明年美國線雙位數成長;防彈膜專案值得觀察

- 鼎基憑藉著TPU的環保優勢在ESG的大趨勢上逐漸成長,加上美國線新品開發案陸續開花結果,逐漸擺脫過去以量取勝的中國市場,將重心移往更高毛利的美國市場,在經歷近一年的轉型陣痛期後,藉由各項近年研發的新品,產品結構逐漸轉佳,可望在營收及獲利兩方面都對公司帶來效益。

- 犀牛皮產品PPF部分,汽車包膜具有保護及美觀的好處,已成為趨勢。過去鼎基僅出貨半成品,隨精密塗層產線擴增完成後改以出貨成品,單價較一般TPU高出一倍。產品品質符合客戶要求持續放量,預計2024年訂單將有雙位數成長。

- 微創手術手臂保護套方面,此產品鼎基3年前便著手開發,但因疫情導致出貨時間遞延 1.5 年。目前疫後手術恢復正常,此產品在I客戶的滲透率已由過往50%提升至 60%~70%,因應客戶需求強勁,鼎基也擴增 15%產量來支應需求,預計2023年平均單季平均出貨量落在1.35億元且未來5年內將提升至單季平均出貨量2億元。

- 出貨給蘋果的絕緣防護膜,用於i15系列手機,八月出貨帶動營收創下單月新高,由於客戶肯定鼎基產品品質,法人預期24年將擴大拉貨力道,預估年增10~15%達全年1.9億元。

- 防彈玻璃膜的將於12月開始少量出貨,法人估計一般零售管道全年將可貢獻EPS 1塊左右,若拿到美國政府的採購訂單,則將是另一股推動獲利增加的動能。

- 綜上所述,鼎基的美國新產品線成長力道可期,公司推估23年下半年,美國產品線的營收占比將達40%,平均毛利率又高達50%(21/22年毛利率為27.3%、26%),轉型成效既有營收成長性,又可帶動毛利率攀高。

- 美國產品線大多於今年2~3季之間開始出貨,加上中國也逐漸緩慢復甦,可以推估鼎基經逐歷轉型陣痛,從第三季營運狀況看來,轉型成效漸顯現,公司也表示明年美國市場成長態勢看雙位數成長。近期市場開始注意成果,鼎基股價一波大漲,投資朋友務必謹慎小心,在基本面、趨勢面上深入研究,靜待好時機,審慎規劃穩健的投資計劃。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI

文章相關股票