我的網誌

我的網誌

感恩節前交投清淡,科技股率領四大指數續紅

由於本週四(23)將逢美國感恩節假期,交投轉淡,但美國財政部進行規模160億美元的20年期美債標售,得標利率4.780%,較對比10/19的5.245%歷史新高,明顯回落,投標倍數2.58,之前爲2.59。包括海外央行等官方機構及私人投資者在內的間接購買人獲配比率74%,爲6月以來最高,在美債標售不確定因素底定後,市場目光轉向等待NVIDIA財報,昨(20)日四大指數終場全數收漲,漲幅介於0.58%~1.52%。

諮商會領先指標連續19個月走低

昨(20)日美國10月諮商會領先指標月率錄得-0.8%,低於市場預期與前值的-0.70%,

美國10月諮商會同步指標月率錄得0%,低於前值的0.3%,

美國10月諮商會落後指標月率錄得0.1%,低於前值的0.2%,

美國10月諮商會領先指標錄得103.9,低於前值的104.6,

由於經濟諮商局版領先指標組成為製造業平均每週工時、初領失業救濟金人數、、製造業新訂單(消費品和材料)、ISM®新訂單、製造業新訂單(不包括飛機訂單的非國防商品)、營建許可(新的私人住房單位)、標準普爾500指數、領先的信用指數™,10年期國庫券與聯邦基金之利率差、消費者對商業狀況的平均預期,

而本次數據月率錄得-0.8%,為連續第19個月走低,也反應現階段市場對於美國經濟能否軟著陸持續抱有觀望,但因短線在CPI、PPI、零售銷售數據公布後,強化Fed在12月份利率會議按兵不動的預期,市場持續等待其於經濟數據校正風向,現階段普遍預期2024/05有可能出現降息動作,昨(20)日美元指數收跌0.32%,失守年線。

美元失守年線,英鎊續強

昨(20)日英國財政部長傑瑞米·杭特(Jeremy Hunt)將於本週三(22)向英國議會遞交秋季預算聲明,但由於英國現階段人口結構高齡化,且經濟背景受通膨與高利率雙面脅迫下,表現疲軟,市場普遍預期,最晚於2025/01舉行的英國選舉,無論哪一黨,在競選時都難避免面臨增稅問題,且上台後的政府,高機率需要增稅,並且出台較不受歡迎的支出政策,

前英國央行經濟學家、Resolution Foundation研究主管James Smith表示「現階段民調大幅領先的反對黨工黨,還是首相蘇納克(Rishi Sunak)領導的保守黨,都不想公開進行這種對話,雙方都不想成爲增稅的政黨。但如果想解決英國在公共服務方面面臨的嚴重問題,這是不可避免的。」而英國財長傑瑞米·杭特(Jeremy Hunt)則表示「不會實施可能助長通膨的減稅政策。」

英國央行行長貝利(Andrew Bailey)則在昨(20)日向英國全國農民聯盟(National Farmers’ Union)發表的談話中提出「仍處於兩位數的食品價格通膨可能再次飆升。氣候變化、保護主義以及中東衝突對能源成本的影響,都可能導致未來數月乃至數年食品雜貨支出激增,仍對通膨前景構成上升風險,英國央行(BOE)可能必須再次升息。」同樣導致英國現階段面臨通膨、高利率環境的大背景,以及對經濟衰退的擔憂延續,但美元指數失守年線利於非美貨幣表現,英鎊/美元多方再度趁勢攻高,昨(20)日終場收漲0.33%,上探半年線。。

Pablo Hernandez de Cos:「談及降息為時過早。」

昨(20)日德國10月PPI月率錄得-0.1%,符合市場預期,高於前值的-0.20%,

德國10月PPI年率錄得-11%,符合市場預期,高於前值的-14.70%,

歐元區9月建築業產出月率錄得0.4%,高於前值的-1.10%,

歐元區9月建築業產出年率錄得-0.3%,低於前值的-0.10%,

綜上來看,德國10月份PPI雖高於前值,但符合市場預期,且為連續第4個月走低,但德國央行 (Bundesbank)昨(20)日發布月度經濟報告預期,認為4Q23德國國內生產總值,受到俄烏戰爭以來外部需求持續疲軟,與能源價格居高不下帶來的影響,表現將再度呈現小幅季減,雖然報告中同樣表示,新訂單的趨勢表明國外需求可能已經出現觸底跡象,預期2024年初德國經濟有望恢復增長態勢,但沒有證據顯示全球工業活動持續改善,導致市場對於德國經濟前景看法仍然審慎,

官員動向部分,歐洲央行(ECB)管理委員會委員兼西班牙央行行長埃爾南德斯德科斯(Pablo Hernandez de Cos)在金融市場協會(AFM)大會上發表演說時提及「現階段開始討論降息或對貨幣政策作出任何前瞻性預測都是「為時過早」(premature),現階段利率水平如果維持足夠長的時間,應足以實現中期通膨目標2%。」該看法雖試圖打擊降息預期,但連帶帶出「通膨續降的背景下,維持既有利率可能足以令通膨回落至2%」的觸頂預期,昨(20)日美元指數失守年線的背景下,非美貨幣多有表現,歐元/美元終場收漲0.24%,連3紅。

等待FOMC會議紀要,金價續守月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,

短線英、歐、美在通膨相關數據續降,通膨為金市帶來底部支撐逐步消弭,但美元指數修正失守年線,利於美元計價的金市多方,金市多方等待今(21)日將公布的FOMC會議紀要作為風向校正,昨(20)日黃金/美元終場收跌0.14%,以1,977.80美元/盎司作收。

OPEC會議可能延長減產政策,美、布油反彈漲逾4%

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為油市底部帶來供需吃緊預期,

但如昨(20)日文中提及,OPEC+可能會於11/26的會議上考慮將減產政策進一步遞延至1Q24,短線無經濟數據變因,中國市場部分,中國至11/20一年期貸款市場報價利率錄得3.45%,五年期貸款市場報價利率錄得4.2%,皆符合預期並持平前值,昨(20)日美油、布油分別續彈收漲1.98%、1.80%,技術面尚未收復年線。

短線重點落於,OPEC+將於11/26在維也納召開的會議,以及會上1Q24的減產看法,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,維持「美、布油年線仍待收復,確認收復站穩後可嘗試建倉,並暫以年線為守」、「百元大壓為長線關鍵分水嶺」的看法。

95%員工簽署聯名信,OpenAI董事會反被逼宮

S&P500 11大板塊漲9跌2,資訊科技、通訊服務2大板塊終場分別收漲1.45%、1.13%,表現較佳,公用事業、消費必需品2大板塊終場分別收跌0.31%、0.07%,表現較平。成分股中Enphase Energy、Paramount Global Class B分別收漲6.07%、5.61%,表現最佳,Bristol-Myers Squibb Co、Westrock Co終場分別收跌3.82%、3.22%,表現最弱。尖牙股表現分歧,Meta漲幅1.47%,Amazon漲幅0.65%,Netflix漲幅1.84%,Apple漲幅0.93%,Alphabet漲幅0.69%。

而昨(20)日市場焦點普遍落於AI族群,除NVIDIA即將公布財報,市場預估紛陳以外,研發聊天機器人ChatGPT的美國公司OpenAI,上週五(17)宣布解除共同創辦人Sam Altman、Greg Brockman的職務,指稱他與董事會「溝通始終不坦誠」,

而OpenAI聲明中原本指派技術長Mira Murati暫代執行長一職,《The Information》報導中指出OpenAI董事會已任命Twitch前執行長Emmett Shear擔任OpenAI臨時CEO,且該消息或本人於X上實證,

但Sam Altman、Greg Brockman隨即被Microsoft網羅,此外,OpenAI有高達770名員工,簽署聯名信的員工比例高達95%,揚言如果不換掉董事會,並將Sam Altman、Greg Brockman請回,就要離職跟隨Sam Altman、Greg Brockman的腳步,導致市場觀望OpenAI研發體系動盪,

而Microsoft CEO Satya在接受Bloomberg採訪時表示,現階段不清楚Sam Altman被解雇原因,且不確定Sam Altman回歸OpenAI亦或改投Microsoft,但不管Sam Altman選擇哪個,Microsoft都將與Sam Altman及其團隊持續合作。

Deutsche Bank調升評等、目標價,Boeing大漲4.65%

道瓊成分股漲多跌少,Boeing、Intel終場分別收漲4.65%、2.12%,表現較佳。Caterpillar、Walgreens Boots Alliance終場分別收跌1.03%、0.90%,表現最弱。費半成分股全數收漲,GlobalFoundries、Lattice終場分別收漲3.75%、2.84%,表現較佳。Qualcomm、Wolfspeed終場分別收漲0.03%、0.30%,表現較平。

值得留意的是,Boeing先前雖受到737 MAX的2起事故影響,導致停飛18個月,加上疫情期間全球各國鎖國防疫,嚴格控管進出,令航旅辦公需求降至冰點,但疫後復甦的狀態持續,航空公司陸續於疫後恢復訂購新飛機,全球各地也陸續恢復航旅需求。

Deutsche Bank的分析師Scott Deuschle認為產業前景明朗,預期Boeing在2023將交付520架飛機,並於2025年交付超過800架飛機,將Boeing評等由「持有」上調至「買進」,且將目標價由204美元上調至270美元,潛在漲幅上看3成,昨(20)日Boeing股價向上跳空開高突破11/15前高後,多單點火,終場漲幅擴大至4.65%。

外資大買421億,加權強闖17400大關

由資金面來看,昨(20)日美元指數終場收跌0.32%,失守年線,有利新台幣多方表現,而市場關注的台積電ADR昨(20)日終場收漲0.38%,沿5日線上攻態勢不變,失守5日線前利於加權多方表現。今(21)日日經早盤開高翻黑多空爭奪5日線,韓股今(21)日向上跳空開高,多方嘗試搶上11/6前高,加上新台幣走強的背景下,加權,早盤電、金、傳三方開高後強軋,稍晚開盤的恆生開高震盪,上證開高向上挑戰季線,加上資金回流修正後的AI,加權穩步上攻劍指7/31前高,

盤面部分,台積電(2330)開高震盪終場收漲1.39%,收復5日線並創波段新高,多檔權值的AI族群資金持續輪動,指標世芯-KY(3661)熄火收跌1.57%,創意(3443)、緯穎(6669)分別震盪收漲1.46%、1.36%,但修正後的技嘉(2376)、英業達(2356)獲資金回流點火,分別收漲4.39%、4.72%,川湖(2059)也於震盪整理後跟隨腳步攻高,終場大漲6.29%,緯創(3231)、廣達(2382)、光寶科(2301)也皆漲逾2%,加上ABF欣興(3037)築底轉強,大漲5.31%,近期強勢指標神基(3005)續攻漲停,主機板華擎(3515)強攻漲停,矽光子題材由訊芯-KY(6451)強攻漲停帶動點火,橫跨AI伺服器、低軌、車用三大題材的華通(2313)早盤續飆7.3%,光學鏡頭也有大立光(3008)收漲2.28%,突破整理區間,CoWoS辛耘(3583)一度大漲9.04%,重返多頭,加上IC設計、網通光通、被動元件,MCU、電源管理IC、散熱、金融、高速傳輸、車用,各有指標出線,加權族群仍維持百花齊放態勢,加權指數終場收漲206.23點,以17,416.7點作收,成交量3,427.38億。3大類股指數全數收漲,33大類股指數漲多跌少,電腦及週邊設備、塑膠2大類股指數終場分別收漲2.11%、1.96%,表現較佳,化工、航運2大類股指數終場分別收跌0.13%、0.08%,表現較弱。

OTC櫃買指數,千金股表現分歧,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場漲跌幅分別為-0.52%、-0.21%、+2.46%,具備實質業績展望的AI續有買盤敲進,散熱雙鴻(3324)續漲2.79%,股價延續向上創高態勢,力致(3483)跟隨腳步大漲7.74%,矽光子題材的前鼎(4908)漲停,華星光(4979)、光環(3234)分別大漲7.26%、5.26%扛起多方大旗,MCU指標金麗科(3228)續漲4.28%,電源管理IC則有茂達(6138)續強收漲4.28%,族群表現活潑,OTC櫃買指數終場收漲0.35%,技術面維持沿5日線向上盤堅態勢。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+405.78億元

外資:+421.78億元

投信:-3.09億元

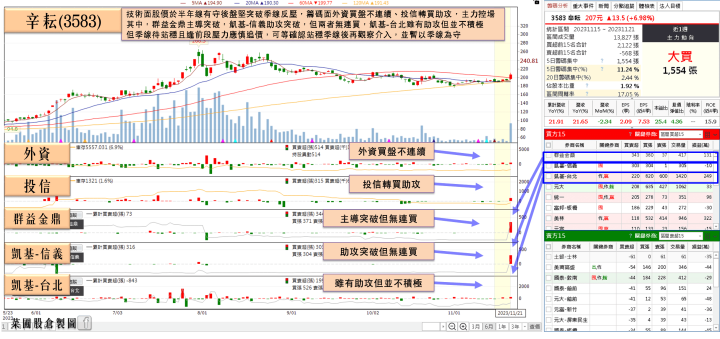

累計稅後淨利、EPS雙創同期高,辛耘(3583)重返多頭

權值股部分,再生晶圓暨半導體設備廠辛耘(3583)10月營收錄得6.08億、年增21.65%%,寫歷年單月次高,且3Q23合併營收17.42億,創新高,季增8.14%、年增達20.93%。營業利益1.4億,季增42.98%、年減23.12%,自近9季低點回升。在業外收益再創高挹注下,稅後淨利1.67億元,季增8.8%、年增10.41%,EPS 2.09元,雙創歷史次高。

1~3Q23合併營收49.72億、年增21.94%,創同期新高。營業利益4.25億、年減12.29%,仍創同期次高。在業外收益跳增達近2.26倍創高挹注下,稅後淨利4.67億、年增10.02%,EPS 5.82元,雙創同期新高。且受惠台積電(2330)CoWoS先進封裝加速擴產,辛耘(3583)自製濕製程設備進入交機高峰期,有望帶動4Q23營收再創高、1Q24淡季不淡,今(21)日股價開高突破季線後漲幅一度擴大至9.04%,但買盤力道未能延續,終場漲幅收斂至6.98%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

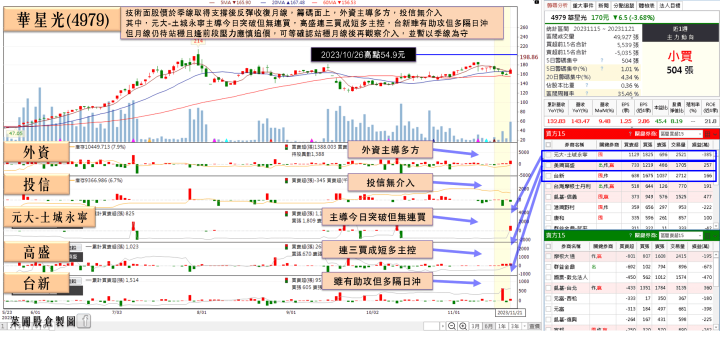

10月營收累計年增破百,華星光(4979)一度漲停

個股部分,華星光(4979) 10月合併營收3.28億,月增9.48%,年增143.47%,10月累計合併營收22.72億,年增132.83%,創同期新高,由於搭上美國拚寬頻基建等商機,近年也成功切入光收發模組,100G~400G產品陸續出貨,並持續投入800G光收發模組、CPO研發,

在客戶Marvell業績隨AI應用擴大,拉升光收發模組需求動能的背景下,有利華星光(4979)業績同步走強,400Gb產品需求有望大增,帶動2025年前業績一路向上,於矽光子(CPO)題材上,華星光(4979)認為會在2026年後更為普及,在那之前1.6T、3.2T的插拔式模組仍會是主流,今(21)日股價一度漲停,但未能緊鎖,終場漲幅收斂至7.26%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,那指、費半、S&P500、道瓊昨(20)日全數收漲,皆處於沿5線上攻的強多態勢,於失守5日線前,劍指7月份前高的看法不變,亞股部分,恆生今(21)日回測季線,上證今(21)日季線得而復失,韓股今(21)日收復年線後順利搶上11/6前高,維持站穩年線有利向上挑戰半年線看法,現階段指標日經今(21)日多空進行5日線攻防,9/15前高失守未能搶回後,如失守5日線應留意短線回檔震盪風險,台股部分今(21)日加權終場收漲206.23點,技術面沿5日線上攻態勢未變,隨10月營收與季報公布,資金多有朝低檔績優族群,以及2024復甦族群換手,避免AI獨強,也有利維持輪動健康,只是AI部分高融資個股,於大盤熄火回檔時風險仍大,搶短者仍宜留意成本。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?