我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

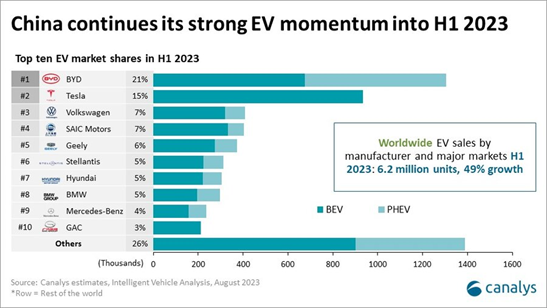

根據海外調研機構Canalys的調查資料,今年全球電動車銷量在上半年已經突破620萬輛,大幅成長49%,代表市場對於電動車的接受度愈來愈高。不過我們從調查資料中也可以看到,最大的特斯拉與比亞迪,兩者的市佔總和僅36%,各大知名車廠也都有5~7%不等的市佔,電動車的市場競爭可說相當激烈。

圖一:全球電動車銷量快速成長。來源:Canalys

不過近期電動車市場雜音不少,例如特斯拉就認為高利率會影響購車意願、銷量可能放緩,所以促使他降價刺激買氣;又例如日本電池大廠Panasonic削減汽車電池產量、下調15%的部門獲利…等,這也導致前陣子只要跟電動車扯上邊的股票通通殺得亂七八糟、無一例外。我們就以權值股的台達電(2308)為例,台達電自從6月跟著電動車族群一路大漲,期間從300左右的盤整區一路漲到380元附近,結果近期股價軟到重新跌回起漲區,相信這時候懷疑人生的投資人一定不在少數,心裡多少對台達電的前景充滿問號。

圖二:台達電股價走軟,幾乎吐回今年的所有漲幅。來源:阿格力價值成長股APP

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

根據海外調研機構Canalys的調查資料,今年全球電動車銷量在上半年已經突破620萬輛,大幅成長49%,代表市場對於電動車的接受度愈來愈高。不過我們從調查資料中也可以看到,最大的特斯拉與比亞迪,兩者的市佔總和僅36%,各大知名車廠也都有5~7%不等的市佔,電動車的市場競爭可說相當激烈。

圖一:全球電動車銷量快速成長。來源:Canalys

不過近期電動車市場雜音不少,例如特斯拉就認為高利率會影響購車意願、銷量可能放緩,所以促使他降價刺激買氣;又例如日本電池大廠Panasonic削減汽車電池產量、下調15%的部門獲利…等,這也導致前陣子只要跟電動車扯上邊的股票通通殺得亂七八糟、無一例外。我們就以權值股的台達電(2308)為例,台達電自從6月跟著電動車族群一路大漲,期間從300左右的盤整區一路漲到380元附近,結果近期股價軟到重新跌回起漲區,相信這時候懷疑人生的投資人一定不在少數,心裡多少對台達電的前景充滿問號。

圖二:台達電股價走軟,幾乎吐回今年的所有漲幅。來源:阿格力價值成長股APP

車用明年繼續成長40-50%!台達電第三季的衰退關鍵是去年的高基期

近期的電動車雜音對台達電有影響嗎?根據台達電在最新的法說會回應,答案是有。不過這個影響只是從原本預估電動車從成長100%調降為80%,阿格力認為只是從表現非常好調整為很好而已,更何況目前電動車佔整體營收的比重僅有12%,影響有限。除此之外,台達電認為現階段只是短期的雜音問題,明年度電動車的部分將繼續成長40-50%,佔營收比重有機會提高到14%左右,整個電動車事業體預計在今年轉虧為盈(事業體損益兩平的營收水準約為10億美元,而台達電預估今年營收可達14-15億美元)。而台達電為了讓大家更了解整個電動車對台達電的影響程度,也把電動車獨立出來成為第四個業務範疇(交通Mobility),預計明年度開始就能更清楚了解電動車對台達電的影響。當然,如果你發展的事業體不成功或沒前途的話,需要特別拉出來詔告天下嗎?

圖三:電動車將獨立成立一個新業務範疇。來源:台達電法說

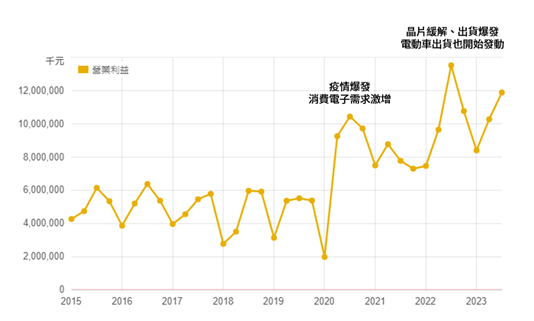

那台達電的衰退原因是什麼?答案就是高基期。阿格力直接幫大家整理台達電過去八年的營業利益,可以看到台達電在2020以前的營業利益大概就是維持季節性的穩定起伏,但2020年歷經疫情、宅經濟的電子需求激增,就出現大幅度的增長。而2022年因晶片供應緩解,所以出貨放量,同時電動車銷售開始成長,帶動台達電在2022第三季出現前所未見的營運高峰,單季營業利益歷史新高。所以今年看似衰退,但其實台達電的成績還是很好,就營業利益來看,第三季其實是繳出歷史第二高的好成績。

圖四:台達電今年的衰退是因為去年太強。來源:財報狗

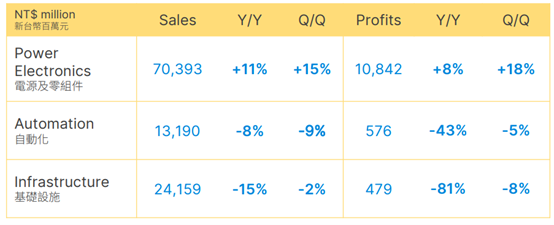

而好成績的背後,關鍵就是電動車事業的業績成長。我們直接看法說整理的資料,可以看到包含電動車事業在內的電源及零組件事業體,今年營收及獲利都保持正向成長的態勢,其他兩個事業體則有非常明顯的下滑。不過台達電也表示,自動化以及基礎設施這兩個事業體在明年客戶的庫存去化逐步完成之後,表現會比今年要好,而且電動車事業依然能保持40-50%的成長,認為整體業績還是能夠成長。

圖五:台達電今年仰賴依賴電動車的銷售成長。來源:台達電法說

泰達電耕耘電動車事業有成,營運爆發成為泰國股王

造就台達電在電動車領域茁壯的關鍵,關鍵就是位於泰國的泰達電。泰達電早在1988年就成立,而過去原本只是台達電的一個衛星工廠,2010年台達電布局電動車市場,選定泰達電作為發展主力,原因就是泰國的汽車供應鏈相當完整,甚至有”亞洲底特律”之稱。而後來的故事大家應該就知道了,泰達電前陣子榮登泰股股王,泰達電的充電樁在泰國有30%的高市佔,而整個東協也大約有七成的電動車來自泰國,其中最受惠的當然就是泰達電。

而阿格力幫大家整理泰達電自2016以來的業績表現,其實和台達電的營業利益走勢相當接近,同樣都是在2022出現業績大爆發。不過由於泰達電是以電動車事業為主,可以看到泰達電今年前三季的損益不僅有三成的成長,業績也已經逼近2022全年129億的水準,這對於持股六成的台達電當然也有相當大的幫助。

圖六:泰達電受惠電動車浪潮,獲利爆發。來源:台達電財報,阿格力整理

產能仍在擴張,台達電的業績值得留意

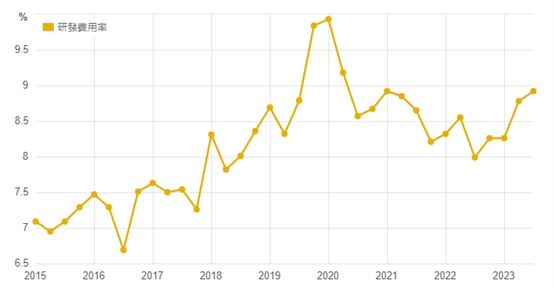

最後阿格力也有留意到,台達電2023前三季的資本支出已經達216億元,並在中國、歐美、泰國、印度、台灣等地都有擴廠計畫,預計明年也會維持200億元的水準,如果不是對市場有把握,相信也沒有多少人願意擴張。而台達電張不單純只增加產能,他們在各地也陸續設立研發中心,目的就是為了貼近當地市場,根據客戶需求進行產品的調整,強化自己的競爭力。目前台達電每年的研發費用目標是佔營收的8%,阿格力認為這對台達電長遠的發展是有利的,畢竟投入資源強化產品,除了創造跟對手的差異,也比較不會淪為削價競爭,更更有機會走在市場的前端。

圖七:台達電長期維持7-10%的研發費用。來源:財報狗

所以總結來說,阿格力認為台達電的整體業績表現依然相當亮眼,第三季雖然出現衰退,但一來是去年的高基期,二來如果大家對比其他權值股的第三季業績表現,其實台達電的表現還是相當不錯的。而台達電的研發能量也持續擴張,相信未來的台達電業績還是值得大家留意的。

圖八:台達電前三季仍賺將近一個股本。來源:阿格力價值成長股APP