我的網誌

我的網誌

統計顯示,台灣於2022年PCB產業的產值高達9千億元。而做為PCB產業中其中一間大廠的健鼎,營運會有甚麼亮點呢?讓我們一起一探究竟吧!

本篇將與您分享:

- 健鼎(3044)簡介

- 營運概況

- 未來展望

- 股利政策

- 體質分析

- 結論

健鼎(3044)簡介

健鼎成立初期以POS(銷售時點信息系統)為主,於1996年成立印刷電路板事業部並開始轉型為印刷電路板廠商。健鼎在經營策略較穩健,避免隨意擴張產能,所以可以保持穩定成長。目前健鼎為全球第三大的HDI板(高密度連接板)供應商、全球第六大PCB(印刷電路板)供應商,也是蘋果供應鏈中的一員。其生產基地位於台灣以及中國。主要產品有硬質PCB,其又稱電子工業之母,還有傳輸效能佳的HDI板。目前產品主要應用於汽車、記憶體和伺服器,其占比分別為27%、21%和19%,其餘為面板(10%)、手機/平板(9%)與筆電相關(7%)。目前健鼎主要產能位於中國無錫(70%)、湖北(28%)、台灣(2%)。

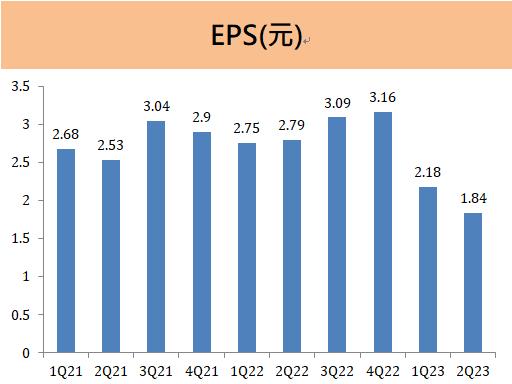

營運概況

健鼎第二季營收為134億元,季減約6%。而第二季毛利率從15.3%提升至17.1%,主因為車用與伺服器應用在營收占比逐漸提高,有利於毛利率持續優化。健鼎目前在車用HDI領先台灣同業,在新能源車車用面板及主板供應比重相對高,並且深獲下游信賴,是重要的PCB合格供應商。健鼎也是唯二前往越南部屬非中營業據點的PCB廠商,且是直接在當地購買,有助於分散整體營運風險,健鼎在接手後會逐步調整。

未來展望