我的網誌

我的網誌

勞動市場強勁,四大指數臉黑

昨(3)日美國勞工部公布8月份JOLTS職位空缺猛增至960萬個,高於市場預期與前值,反映美國經濟穩定,勞動力市場仍然強勁,雖強化軟著陸預期,但同樣推升升息預期,持續等待本週非農公布,此外,美國共和黨眾議員蓋茲 (Matt Gaetz) 發起罷免眾議院議長麥卡錫的動議,指控麥卡錫在與民主黨合作通過了一項臨時撥款法案以避免政府關門後,不再能代表共和黨核心團隊利益,且最終以 216 票同意對 210 票反對,成為史上首位被罷免下台議長,而美國政府關門風險延後至11/17,並未完全消弭,也導致市場觀望,昨(3)日美股四大指數終場全數收跌,跌幅介於1.29~2.10%。

就業強勁,美元指數創波段高等待非農

昨(3)日美國8月JOLTs職缺錄得961萬人,高於市場預期的880萬人,與前值的892萬人,

而前(2)日美國9月Markit製造業PMI終值、美國9月ISM製造業PMI數據,表現皆高於預期與前值,反應製造業有撐以外,美國9月ISM製造業PMI數據細項中,就業指數續揚後,昨(3)日美國8月JOLTs職缺也再度強化就業市場強健印象,有利於下半年度軟著陸預期,但同時推升Fed在2023年度剩於時間升息1碼的可能性,

而官員動向上,亞特蘭大聯邦儲備銀行總裁波斯提克(Raphael Bostic)認為「近期美國國債孳息率升勢相對較快,原因很複雜,但並未威脅經濟。而經濟放緩跡象仍未超出Fed通常在緊縮周期見到的程度。」並同時提及「經濟仍在適應去年3月以來累計升息5.25厘的影響,隨經濟放緩及通膨回落,Fed沒有再次升息的迫切性,可能要很長時期才適合降息。」波斯提克的言論反應出「現階段Fed對於利率區間滿意,Fed持續考量貨幣政策滯後性令經濟數據仍為重點,經濟放緩或達成2%通膨目標之前談及降息可能性不高。」等三大方向,

克利夫蘭聯邦儲備銀行總裁梅斯特(Loretta Mester)表示「石油價格的上漲有可能會轉嫁到其他核心價格並阻礙通膨下滑進展,汽油價格的上揚可能會開始讓消費者認為通膨將再度走高,正關注國債孳息率升勢如何演變,但認為仍需進一步升息。如果目前經濟狀況得以維持,對再次升息持開放態度。」看法不排除升息可能,也利於美元走強,

美國財長耶倫(Janet Yellen)表示「對美國經濟前景非常樂觀,並認為長期利率可能會比預期更高,中期內利率將回歸到更正常的水平。」短線市場目光持續聚焦在將公布的大、小非農數據表現能否延續經濟強韌的預期,昨(3)日美元指數終場震盪收漲0.04%,續創波段高。

通膨續降未能扭轉基本盤,英鎊再探波段低

昨(3)日英國9月BRC商店物價指數年率錄得6.2%,低於前值的6.90%,

而先前市場對於英國經濟基本盤,一直處於英國通膨仍高,但經濟基本面不夠強韌到足以支撐英國央行(BOE)維持升息步伐,並審慎看待現有貨幣政策,英國央行(BOE)於利率會議上決策,也將於「對抗通膨、經濟衰退」等兩方持續權衡,

昨(3)日公佈的英國9月BRC商店物價指數年率進一步放緩至6.2%,為近1年來最低增速,反應現階段貨幣政策仍持續發揮功效,也令英國央行(BOE)在貨幣政策取得較多轉圜空間,只是升息前景不如Fed,且經濟能否支撐高利率貨幣政策也有疑慮,昨(3)日美元指數續強的背景下,英鎊/美元並未取得發揮空間,終場收跌0.08%,續探波段低。。

Philip Lane:「歐洲還未戰勝通膨。」

昨(3)日歐元區無重點經濟數據,市場焦點轉向留意官員看法,歐洲央行(ECB)首席經濟學家連恩(Philip Lane)指出:「歐洲央行對抗通膨之役尚未獲勝,薪資成長是實現2%通膨目標的一大阻礙。2023年物價預料持續下降,但整體物價升幅仍遠遠超過目標。」該看法符合原先「為抑制需求,歐洲央行(ECB)可能在2024年繼續升息,將給消費者帶來痛苦。」的既有動向。但美元續強壓抑非美貨幣多方,昨(3)日歐元/美元終場收跌0.11%,續創波段低。

美元續走強多,金市連6黑

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,又有中美互制,避險情緒有利金市底部,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致2023下半年度市場持續尋找消費復甦跡象,並審慎看待消費大節,汽車罷工擴大,同樣為GDP表現帶來觀望,

並且,美國基本面數據表現持續有撐,有利Fed維持既有貨幣政策強度,並對2023年度剩餘時間取得升息1碼的彈性空間,進一步消弭2023年底提及降息的可能性,美元指數昨(3)日收漲延續強多格局,不利於美元計價的金市,昨(3)日黃金/美元終場收跌0.27%,以1,822.93美元/盎司作收,將「搶回站穩年線前,不宜抄底搶短。」的看法,進一步下調至「搶回站穩3/6前高之前,不宜抄底搶短。」並留意回測2/28前低風險。

等待OPEC會議風向,美、布油震盪收漲

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為下半年油市底部帶來供需吃緊預期,

而昨(3)日美國8月JOLTs職缺數,表現現階段勞動市場保持強勁勢頭,有利帶動經濟面軟著陸預期,提振能源需求前景,只是今(4)日將舉行OPEC+會議,本週又有大、小非農數據待公布,如昨(3)日中提及,經濟面強勁,表示也連帶有利Fed維持「較長時間限制性利率水平對抗通膨」的政策預期,與軟著陸前景互抵,出現其餘強勁利多題材之前,油價高機率維持震盪,昨(3)日美油、布油終場分別收漲0.94%、0.69%。

中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,因美、布油失守月線後尚未能搶回,維持「降倉獲利了結等待止穩」、「百元大壓為長線關鍵分水嶺」的看法。

Discovery+月訂價格傳漲,股價續探波段低

S&P500 11大板塊跌10漲1,僅公用事業板塊終場收漲1.16%,表現較佳,非消費必需品、房地產2大板塊終場分別收跌2.43%、1.82%,表現較弱。成分股中NiSource、FirstEnergy終場分別收漲3.36%、3.10%,表現最佳,McCormick、Carnival終場分別收跌8.46%、6.60%,表現最弱。尖牙股全數收跌,Meta跌幅1.92%,Amazon跌幅3.66%,Netflix跌幅0.94%,Apple跌幅0.78%,Alphabet跌幅1.30%。

值得留意的是,由於高利率環境續存、美國學貸恢復還款,本就不利下半年度消費前景,且油價走揚,又逢秋、冬季,氣溫下降導致取暖需求陸續出現,也限縮可支配所得,在儲蓄率較低的背景下,美國消費民眾對於價格的敏感度也得以延續,

而Warner Bros. Discovery旗下的串流媒體Discovery+傳出價格調漲,昨(3)日公告月訂閱費用由6.99美元上調至8.99美元(含稅),且即刻生效,既有用戶於11/2會看到套用新費率的帳單,對此,Warner Bros. Discovery表示「2021/01以來為Discovery+首度調漲,且調漲將有利Warner Bros. Discovery提供更好的品質內容。」

但由8/3公布的2023財年第二財季營運報告中,市場檢視串流媒體營運能力指標之一的訂閱用戶數,季減180萬人,且因串流媒體業者眾多,最初為搶下市佔採取低價策略的方式,並不符合獲利方針,故於2022~2023年,各大串流媒體在月訂月的價格方案,確實陸續出現調整,故Warner Bros. Discovery調整價格方針跟隨同業並無大錯,

只是大環境上,經濟尚未明顯出現全面好轉復甦,先前各大串流媒體調整月定方案費用同時,連帶出現消費者開始無力負荷,評估退訂使用率或是CP值較低的串流媒體,也導致現有產品內容的豐富度成為競爭點,過往產品的完整度則有利成為品牌護城河,對比競品Disney+、Netflix,Discovery+並不具備明顯優勢,

且先前好萊塢演員、編劇作家罷工,導致影視製作進度大多停擺,目前已初步達成協議,並於9/27結束,結束後Walt Disney將調漲旗下的Disney+、Hulu和ESPN+無廣告版本月訂閱費用以外,Netflix也傳出將調整無廣告服務的訂閱價格,進一步壓縮民眾可支配所得,也令Discovery+調整價格的前景具備不確定性,昨(3)日Warner Bros. Discovery終場未能站穩5日線後再度出現觀望賣壓,終場收跌1.52%,續探波段低。

訂單利多不敵生產缺陷,Boeing 5日線得而復失

道瓊成分股跌多漲少,Verizon、Intel終場分別收漲0.69%、0.65%,表現較佳。Goldman Sachs、American Express終場分別收跌3.89%、2.96%,表現最弱。費半成分股跌多漲少,Synaptics、Intel終場分別收漲2.67%、0.65%,表現較穩。Wolfspeed、Allegro終場分別收跌10.95%、5.99%,表現較弱。

值得留意的是,雖然Boeing受惠737 MAX客機具有省油優勢,耗油率對比前代機型737 NG減少14%,吸引航空公司紛紛搶購,而Boeing也力拚全力增產737 MAX,目前根據Boeing規劃,第一階段目標是2023/12時,737 MAX月均產量達42架,第二階段於2024/06時,增至47.2架,接著2024/12增至52.5架,最終目標2025/07達到月均57.7架的穩定水準,挑戰產能新高。

但自9月份財務長Brian West坦言「Spirit AeroSystems生產缺陷,將導致2023年交付量可能只能達預期區間(400~450架)的下限」的利空後,股價失守半年線並沿路修正至今,昨(3)日雖有United Airlines宣佈新機引進計畫,將50架Boeing 787-9客機選購權轉為正式訂單,預定2028~2031交機,外加50架選購權,同時確認60架Airbus SE A321neo訂單與40架選購權,於2028~2030陸續交機,激勵Boeing股價於盤中一度搶上5日線,

但構成交機實質問題的Spirit AeroSystems生產缺陷,尚未出現解決跡象,Wells Fargo也在出具的報告中,以對737生產和777X開發成本展望看法更為保守為由,將目標價由270美元下修至230美元,昨(3)日股價回吐戰果,終場僅收漲0.58%,尚未確立止跌震盪態勢。

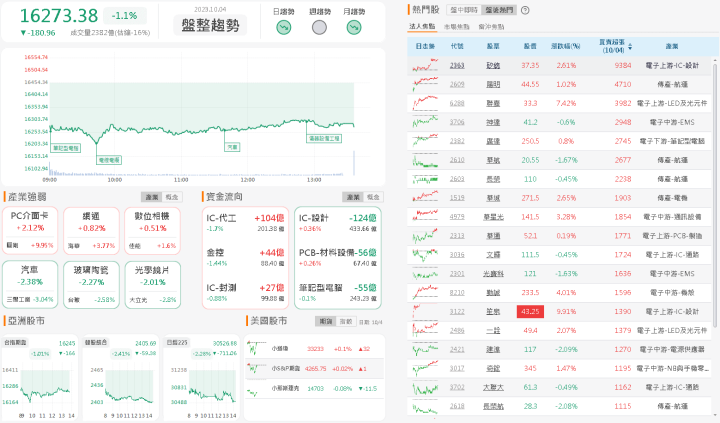

外資續賣百億,加權測頸

由資金面來看,昨(3)日美元指數收漲0.04%,續創波段高,多方格局仍存,同樣維持「美元指數失守月線前,為新台幣帶來的壓力仍存」的看法,而市場關注的台積電ADR昨(3)日終場收漲跌2.56%,技術面再度失守年線,並向下摜破5、10日短均,相對不利於今(4)日加權多方。今(4)日日經向下跳空開低失守8/18前低(頸線),加深搶回半年線的難度,韓股休市至10/3,今(4)日開盤補跌,同樣向下跳空開低,令加權早盤受觀望影響,電、金、傳三方開低,稍晚開盤的恆生開低續創波段低,上證因十一長假休市至10/6,本週除大、小非農待公布,又將逢雙十連假,不利加權量能,在AI與台積電(2330)續熄火的背景下,加權今(4)日多空再度進入8/17前低的頸線攻防戰,

盤面部分,台積電(2330)開低震盪終場收跌1.7%,技術面失守5日線,不宜排除回測年線風險,AI族群多有熄火,指標世芯-KY(3661)震盪收跌0.19%,再度進入5日線攻防,創意(3443)終場收跌2.1%,續守半年線消化季線反壓,雖仍有廣達(2382)開低走高,搶回5日線後翻紅收漲0.8%,但英業達(2356)、緯穎(6669)、緯創(3231)皆收跌,且鋼鐵續弱,金融無撐,台塑四寶中,台塑化(6505)、台塑、(1301)、南亞(1303)續探波段低,僅台化(1326)苦守8/17前低,未創波段低,部分資金轉往修正後的散航,慧洋-KY(2637)開低於季線取得支撐後反彈收漲3.01%,且機殼、重電、車用PCB、導線架、砷化鎵、高速傳輸、光通、眼球仍有資金嚐試維持輪動,但重點權值承壓導致加權指數終場收跌180.96點,以16,273.38點作收,成交量2,419.36億,技術面進一步失守5日線。3大類股指數全數收跌,33大類股指數全數收跌,生技醫療、電腦及週邊設備2大類股指數終場分別收跌0.09%、0.36%,表現較穩,玻璃陶瓷、汽車2大類股指數分別收跌2.28%、2.00%,表現最弱。

OTC櫃買指數中,千金股多方保守,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場分別收漲0.92%、0%、1.49%,而大盤AI熄火,中小相關個股表現並未屍橫遍野,機殼廠跟隨大盤迎廣(6117)漲停,勤誠(8210)翻紅的腳步,營邦(3693)也有買盤轉進,終場收漲1.58%,力守月線,加上CCL廠台燿(6274)開低於5日線取得支撐後翻紅收漲1.02%,顯示多方火種未熄,CoWoS族群中的萬潤(6187)開低於5日線取得支撐後,也順利翻紅收漲0.8%,但先前帶動中小的觀光餐飲、生技醫療並未取得資金點火,OTC櫃買指數終場收跌0.45%,一度失守5日線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-314.66億元

外資:-259.08億元

投信:+22.17億元

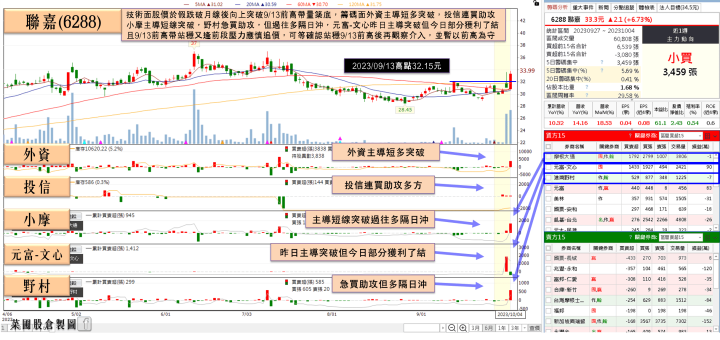

缺料緩解,稼動率提升,聯嘉(6288)投信連3買

權值股部分,車燈LED模組廠聯嘉(6288)表示IC電子料短缺問題紓解,客戶將逐步建立健康庫存水位,帶動營收持續成長;而運價已自2022年第4季開始明顯下滑,有助降低對未來營運成本的影響;而近期強勢美元支撐下,對以美元計價營收出口商之獲利有正向影響,

而美國密西根新廠共三條車用LED模組產線,1H23稼動率約35%,預估下半年約7~8成,明年規劃增加一至二條產線,因應福特(Ford Motors)跟通用(General Motors)客戶的訂單原本各一款,年底福特(Ford Motors)多一款,因此將變為通用(General Motors)一款,福特(Ford Motors)兩款,共三款皮卡車款。而因應新案,導致近月稼動率提升,過往聯嘉(6288)從生產到出貨認列約需2~3個月時間,可推估營收將陸續反映在年底到1Q24的營收上。

於展望上聯嘉(6288)指出,將持續以專利車燈用光源模組Uniform Flexible LED module相關技術,維持北美每6~8輛新車至少有一輛車有聯嘉(6288)的產品。今日股價開高站穩5日線後向上突破半年線,終場收漲7.42%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

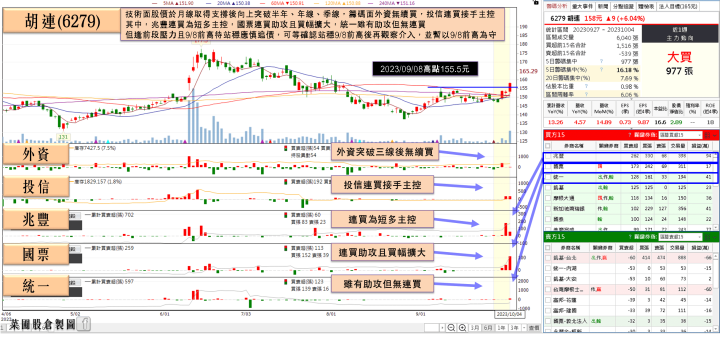

車市回溫、獲新訂單,胡連(6279)投信連2買

個股部分,中汽協會數據顯示,8月大陸汽車銷量258.2萬輛,年增8.4%,月增8.2%,8月累計汽車銷量1,821萬輛,年增8%。其中新能源汽車銷量84.6萬輛,年增27%,市占率攀升至32.8%。

車用連接器廠商胡連(6279)在越南繼第一大電動車廠Vin Fast後,打入第二大廠Dat Bike供應鏈取得訂單,新車款預計10月底上市。胡連(6279)表示大陸市場營運回溫,美國客戶庫存去化近尾聲,歐洲新客戶布局也逐步發酵中,另外東南亞市場布局也陸續開花結果,

胡連(6279)越南廠積極擴增產線,7月增加1倍機台設備,目前射出成型機已來到47台,加上越南廠除本地車廠的訂單以外,也擴展歐、美客戶接單,2023/03開始興建印尼工廠,搶攻汽機車連接器市場,預計於1Q24投產,主要供應日系客戶,皆有利分散中國地區風險,

營收表現部分,8月營收6.49億元,月增14.89%、年增4.57%,創今年新高,且如上述中國車市回溫,又有東南亞需求帶動,9月營收有望進一步挑戰歷史新高,今日股價開低走高,終場收漲3.27%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,費半昨(3)日收跌,導致技術面再度陷入8/18前低(頸線)攻防,S&P500昨(3)日失守5日線後跌幅擴大,加深搶回8/18前低(頸線)與半年線難度,那指昨(3)日於失守半年線未能搶回後,道瓊昨(3)日也失守5、10日線與8/18前低(頸線),亞股部分,恆生續探創波段低,上證休市,韓股節後補跌強化空方完成複合頂型態的風險,現階段指標日經今(4)日也向下跳空開低破頸,回觀台股,短線重點落於「AI族群進入籌碼戰情況」,今(4)日多檔重點權值的AI族群與台積電(2330)同步熄火導致大盤無力反攻,且台積電(2330)再度失守5日線,無法排除回測年線風險,維持「加權確認站穩半年線前,不宜排除多空重返8/17前低(頸線)攻防」的看法,本週留意非農公布。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》