我的網誌

我的網誌

(圖:shutterstock )

本篇您將了解到 3 件事:

- 面向1:所有 ETF 費用都很便宜?

- 面向2:基金績效比不過 ETF?

- 關鍵1:什麼情況下可考慮基金?

主、被動投資爭霸戰

自從1976年,先鋒集團(Vangauard Group)在公開市場上推出第一檔被動管理的指數型基金後,主、被動投資的爭論就此展開,加上指數型基金的管理成本低,早期飽受當時市場主流的攻擊,但事後證明指數型基金能較大多數主動型基金獲得更佳的長線報酬,使得指數型基金終於得到市場認同。

而由指數型基金延伸出來,且為現今多數投資人推崇的 ETF,則是在 1993 年開始出現,與指數型基金相同的是,都屬於低成本和被動追蹤指數的產品,不同的是,ETF 的交易方式和股票一樣,可於股票交易時間隨時買進與賣出,增加了交易上的彈性,使被動投資的好處又再添一項。

雖說主動型基金看似相對於指數型基金、ETF 沒什麼勝算,但在年初至今以台股來說,主動型基金表現卻勝過 ETF 不少,主動型基金是否真不如 ETF 再度引起話題。

綜觀主動型基金與 ETF 的爭論,主要聚焦在費用高低與績效表現,本文就從費用和績效層面,幫助投資人釐清主動型基金與 ETF 究竟哪個好?

基金經理費雖高,但 ETF 交易成本不一定低

首先要了解到,每檔基金都會有「簡式公開說明書」,該說明書會列出最近 5 年各年度的基金總費用率,而總費用率則是由 2 個部分所組成:交易直接成本(手續費、交易稅)和會計帳列之費用(經理費、保管費、保證費、其他費用)。

過去主動型基金最令人怯步的原因主要是較高的經理費,但整體來看,績效卻沒有比被動追蹤指數的基金、ETF 好,因此讓投資人覺得經理費花得不值得。然而要注意的是,並不是所有 ETF 都像元大台灣 50(0050)一樣有低廉的費用率(2022 年為 0.43%)。

以富邦臺灣中小(00713)為例,因為是動能選股,標的變動較為頻繁,因此手續費和交易稅占淨值的比例分別高達 0.63 %、1.01 %,總費用率為 2.13 %,已和不少主動式基金的費用相當。

ETF 可輕鬆複製大盤報酬,因而成為投資人首選

主動型基金一開始的目標並非為超越大盤報酬,而是因為相較於投資人自行組建多元、分散風險的投資組合,主動型基金能提供相對低的成本來達到這個效果。但現在 ETF 不只侷限於大盤指數的追蹤,像是債券、大宗商品、特定產業等,都有相對應的產品可以投資,因此主動型基金才將目標轉變為超越大盤。

若從績效層面來看,ETF 有兩個好處,其一是可以用些微的誤差複製大盤走勢,獲取與市場接近的報酬,畢竟投資賺錢的是少數人,若我們將大盤的報酬視為平均值,那麼績效就至少勝過 50 % 的人了。

從過去幾十年來看,主動型基金的平均表現並沒有達到這個目標,而我們也很難藉由某些特定的方式或指標,找到能持續優於大盤的主動型基金,因此能輕鬆勝過一半以上投資人的 ETF 成為首選。

ETF 並非全然被動,績效想超越大盤,基金是選擇

ETF 第二個好處是,追蹤指數者大多以季度的頻率和固定策略去調整持股,從而減少人為的錯誤判斷,對於長線投資有很大幫助。但要注意的是,部分主題式 ETF 或追蹤未經實證有效的因子所編製的指數,帶有人為主觀的判斷,並非完全被動,這點也反映在費用率上,這類 ETF 的總費用率通常會高於 1 %。

從上述理由來看,當投資人希望報酬勝過大盤,但又不想自行挑選個股時,勢必就要以非追蹤大盤指數的基金為主,而根據資料顯示,這並非毫無勝算。

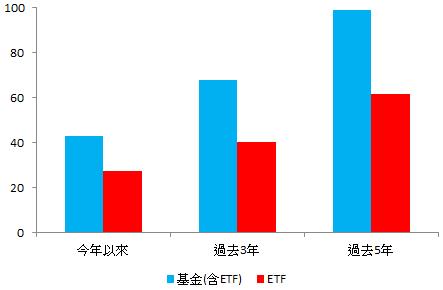

將台股基金和 ETF(持股都為台股)比較可以發現,今年以來、過去 3 年和 5 年,基金的平均績效幾乎都有較好的表現,而且與 ETF 的差距明顯超越費用率。

這初步證明,以台灣的投資市場來說,較高的基金費用率確實可以帶給投資人比 ETF 更好的投資報酬率,若投資人將高出的費用率視為追求更高報酬應支付的成本,就不至於在費用上糾結,而錯失享有超高報酬率的機會。

台股基金 v.s.台股 ETF

資料來源:Lipper

資料時間:截至7/28