我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

本文記錄隊長親訪兆聯實業財務長取得第一手資訊,供各位好朋友參考,一起來研究水回收大商機

(資料來源:產業隊長張捷)

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

本文記錄隊長親訪兆聯實業財務長取得第一手資訊,供各位好朋友參考,一起來研究水回收大商機

(資料來源:產業隊長張捷)

公司簡介

-

成立於2004年,提供客戶全方位水資源綠色解決方案。產品線分為四大類,包括超純水及廢水處理回收系統統包工程、水系統耗材與化學品銷售、膜類與離子交換樹脂再生循環再利用,以及水系統維運服務,經營團隊擁有與國際接軌的專業技術,成員主要為前美國GE水處理工程團隊以及水資源技術專家。

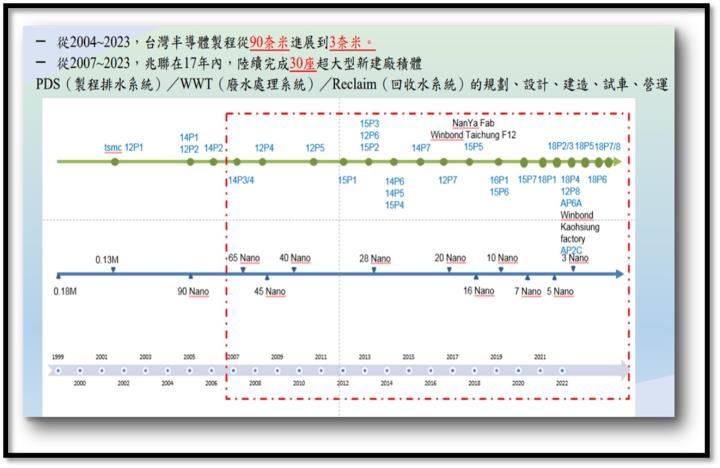

- 自2007~2023年,兆聯在17年內,陸續完成30座超大型新建積體電路廠的PDS(製程排水系統)/WWT(廢水處理系統)/Reclaim(回收水系統)的規劃、設計、建造、試車、運營,目前在半導體業界幾無對手,為各家半導體廠以其他科技產業工業廢水回收處理再利用的首選合作夥伴。

(資料來源:公司法說資料)

(資料來源:公司法說資料)

- 兆聯實業的客戶以台積電為主,其他客戶如:聯電、ASML、華邦、美光、精材、采鈺, ABF 載板業欣興、景碩,面板業友達、群創⋯⋯等,提供全方位廢水再生統包工程以及運營維護工作。

- 其中台積電,佔整體營收比重超過 70%,近年接獲台積電南科、竹科先進製程、 竹南先進封測廠及南科封測廠等廢水回收系統設計規劃工程訂單,並負責後續廢水回收系統的運營與維護工作。

- 兆聯擁有一組團隊專注服務台積電,提供全方位綠色水資源解決方案,包括:台積電F14:P1~P8 & F15:P1~P7, F18:P1~P8晶圓廠相關系統操作服務與24 小時在線管理。

(資料來源:台積電)

- 兆聯實業全球佈局,看好新加玻及東南亞潛力

(資料來源:公司法說資料)

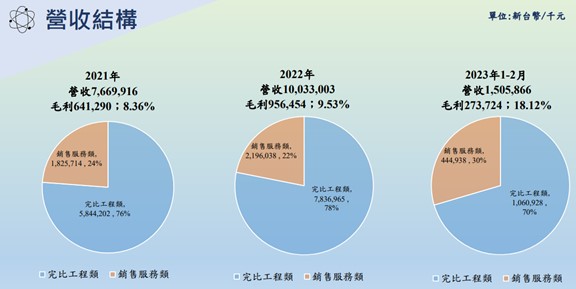

- 營收結構組成:2023年工程收入從76~78%下降至70%、銷售服務(耗材銷售、運營維護)提升至30%

(資料來源:公司法說資料)

(資料來源:公司法說資料)

- 隨著公司完工轉為運營服務的案件愈來愈多,銷售服務的營收具有「持續」累積性,而且營收規模愈大毛利率愈高,今年前二個月營收佔比成長到30%,毛利率更是大幅跳增到37.77%。

2023營運狀況

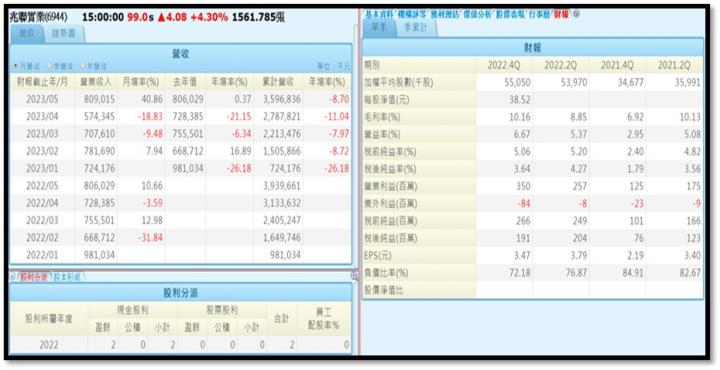

- 2023年1~2月EPS 2.45元,雖營收累積前5個月年減8.7%但受惠於服務銷售的高毛利占比提升,整體營益率提升至13.66%。

(資料來源:XQ)

(資料來源:公司法說資料)

(資料來源:公司法說資料)

- 前兩年受惠於台積電的擴廠效應2022年營收突破百億,但也受通膨原物料上漲之苦造成毛利率下滑;今年雖遇台積電擴廠放緩但受惠於之前累積的工程所帶來累加維運服務收入,讓兆聯能夠在毛利及營益率反而上升。

後續展望及參訪重點整理

- 今年的Q2及Q3會是營收低點,接下來工程訂單陸續開工迎來營收成長。

- 財務長對2023年營運展望預估:營收90億 富邦投顧研究預估:EPS:8元。另外市場法人預估今年10元,但隊長認為先保守看,持續觀察。

- 經營策略:自2007年接到台積電訂單後,以搶佔市佔率為目標,所以過往的工程毛利率抓10%以達到經濟規模後未來以維運服務為主。

- 前兩年受通膨影響工程毛利,自2020後已向台積電反應每年會有10~15%漲幅;公司也開始要求供應商用期間價或是安全庫存增加以應付原物料成本突然上升的風險,今年工程毛利率希望回到12%~15%。

- 未來維運服務是公司營收重點,因毛利率較高約25~30%及累加的效益。

- 台積電美國廠的回收系統由兆聯設計發包,帆宣監工及維運。

- 今年IPO會把負債比降到65%以下和工廠要合規的使用執照,增資原因是要買湖口及台中廠自建,花費約8~9億。

- 財務長預估半導體在東南亞市場馬來西亞及新加坡會慢慢成形,兆聯已在新加坡設立據點。

訊息結論

- 兆聯作為全台水回收系統的龍頭再加上台積電首選廠商,今年在統包工程持續入帳,運營維護規模持續擴大,重點是毛利率大幅提升。

- 明年也會有新的半導體廠、封測廠等訂單,營收也會受惠於今年的低基期會呈現YOY正成長。但再次提醒各位投資朋友,投資路上多算勝、少算敗,謹慎規劃買賣點,不要追高不要腦充血,勤勞追蹤持續研究,靜待好買點,先求不虧本,再求賺大錢,才是投資的康莊大道。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI