我的網誌

我的網誌

公司簡介

欣銓(3264)成立於1999年,為台灣的IC封測廠商,公司目前踏入多項終端產品應用領域,包含手機、PC、汽車、通訊IC等產業。公司目前主要客戶有台積電、聯電、聯發科及多家國際大廠如德國英飛凌(Infineon)及日本瑞薩(Renesas)等廠商。

2022年營收獲利表現雙創新高

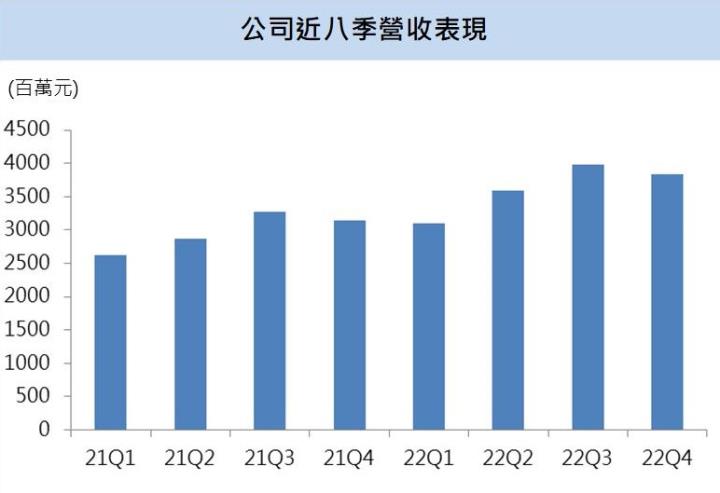

公司2022全年營收144.99億元,EPS 7.23元,全年營收獲利表現雙創歷史新高。2022年雖半導體產業開始浮現庫存調整,多項終端產品應用都有出現下滑,但欣銓先前提前布局具長期發展性的車用、高效能運算(HPC)領域,這些領域2022年市場需求仍旺,是欣銓營運表現能再創新高的主要原因。

2023 前兩月累計營收22.07億元,較2022同期成長10.43%

公司上周公布2023年2月營收,前兩個月累計營收22.07億元,與2022年同期相比成長10.43%,車用IDM大廠委託封測廠代工穩定挹注營收成長,2023 Q1淡季有撐,表現優於市場預期。受到前兩月營收表現較佳帶動下,預估公司2023 Q1營收31.82億元,EPS 1.37元,Q1淡季有撐,2023全年營運有望持平甚至挑戰成長。

汽車產業發展空間龐大,欣銓中長期成長動能無虞

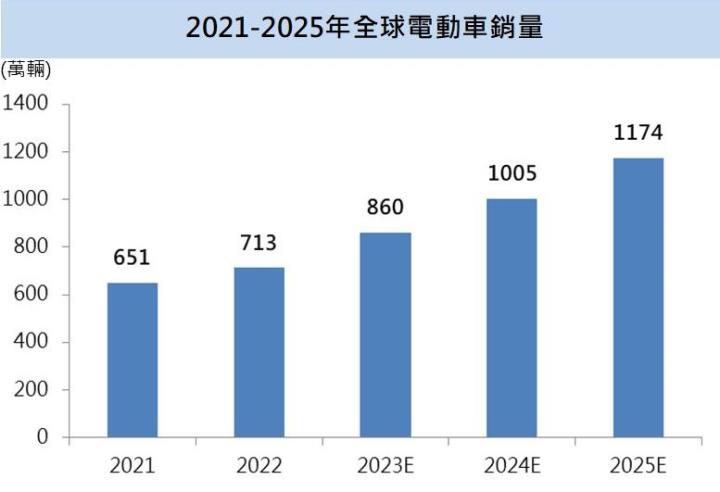

根據市調機構Statista統計,電動車市場在2023年仍會維持大幅成長,預估2023年電動車出貨量將從2022年的713萬輛再提升至860萬輛,伴隨電動車市場持續放大,車用電子需求也日漸增長,目前全球多家整合元件製造(IDM)廠商紛紛搶食車用商機,且將大部分的測試業務委託多家IC封測廠商代工,欣銓過去提前布局車用市場,透過德儀、英飛凌、瑞薩等多間客戶成功切入汽車市場大餅。車用產品具高技術門檻、認證時間長等特性,打入供應鏈後訂單穩定度高,將繼續挹注欣銓2023年及未來中長期的營收成長動能。

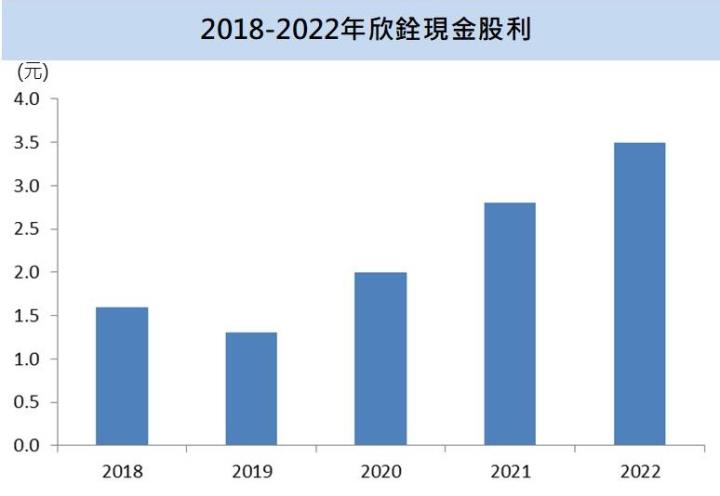

2023年配發現金股利3.5元,殖利率6.08%

欣銓2022年營運成果再創新高,2023年公司也公布將發放現金股利3.5元,以3月20日收盤價進行計算,殖利率6.08%,公司除2019年因獲利下滑導致現金股利有下滑以外,整體現金股利發放金額維持逐漸成長,近兩年殖利率分別為5.63%和6.08%,公司兼具明確成長性及良好的股息殖利率,在投資上較具吸引力。

汽車、HPC將持續扮演成長主軸,欣銓2023年表現有望維持成長

展望欣銓2023年發展,公司將持續以汽車及HPC業務做為2023年最重要的成長引擎,近期AI潮流帶動HPC晶片需求上揚,AI成為發展趨勢,高效運算將成未來熱門題材,另外電動車產業同樣為市場發展潮流,2023年新能源車的銷量目前年成長有望來到36.24%,成長幅度仍舊驚人,在兩大業務的帶動下,配合下半年消費型電子產業將逐漸迎來復甦,全年有望延續2022年高檔表現,目前預估公司2023年營收148.59億元,EPS 6.68元,目前本益比約為8.6X,考量車用及AI為長期發展趨勢,且下半年消費型電子有望持續回溫下,看好公司中長期發展,認為本益比有望往10X靠攏,投資建議買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險