我的網誌

我的網誌

升息預期轉強,四大指數全黑

本週一再提及,非農、CPI等數據接連開出,導致市場於本週的資金焦點落於重新評估升息步伐,只是美國1月份PPI年增6%,為2022/03月以來最低漲幅,高於市場預期,對比2022/12月PPI月增0.7%,為2022/06以來最大增幅,顯示美國通膨降速確實出現趨緩跡象,而Fed鷹派大將聖路易聯準銀行總裁布拉德(James Bullard)昨(19)日表態支持Fed下回升息2碼,以便加速推動貨幣政策至「充分限制水平」。克利夫蘭聯準總裁梅斯特 (Loretta Mester)同樣表態支持該論點,認為Fed有「令人信服的經濟理由」再次升息2碼,也導致資金觀望,四大指數昨(16)日終場全數收黑,跌幅介於1.26%~2.48%。

升息預期持續攀升,美元指數突破季線

昨(16)日美國當周初請失業金人數錄得19.4萬人,低於市場預期的20萬人,與前值的19.5萬人,四週均值錄得18.95萬人,高於前值的18.9萬人,續請人數錄得169.6萬人,高於市場預期的169.5萬人,與前值的168萬人,數據表現持續強化先前非農數據帶來「經濟發展積極,並且就業市場需求仍然火熱」的預期,美國1月PPI月率錄得0.7%,高於市場預期的0.40%,與前值的-0.40%,美國1月PPI年率錄得6%,高於市場預期的5.40%,低於前值的6.5%,美國1月核心PPI年率錄得5.4%,高於市場預期的4.90%,低於前值的5.8%,美國1月核心PPI月率錄得0.5%,高於市場預期與前值的0.30%,數據表現反應通膨壓力仍待解決,美國2月費城聯儲製造業指數錄得-24.3,低於市場預期的-7.4,與前值的-8.9,為2020/05以來低,就業指數錄得5.1,低於前值的10.9,物價支付指數錄得26.5,高於前值的24.5,物價獲得指數錄得14.9,低於前值的29.9,新訂單指數錄得-13.6,低於前值的-10.9,裝船指數錄得8.7,低於前值的11.1,雖然數據顯示,美國大西洋沿岸中部地區製造業活動萎縮情況較預期嚴重,已連續六個月處於收縮狀態,但由於先前就業與其餘經濟數據顯示,現階段美國並不至於因為升息落入經濟衰退,令市場與Fed皆重新評估升息步調,並且Fed鷹王布拉德(James Bullard)昨(19)日表態支持Fed下回升息2碼,高於原先市場預期的升息1碼,原先Fed鴿后布蘭納德(Lael Brainard)又獲美國總統拜登(Joe Biden)任命為白宮國家經濟委員會(NEC)主任,同樣有利Fed鷹派,令昨(16)日美元指數多方力道續強,在季線取得支撐後,終場收漲2.16%。

預期英國央行(BoE)升息步伐放緩,英鎊沿5日線續弱

昨(16)日英國無重點經濟數據公布,但英國央行(BoE)首席經濟學家皮爾(Huw Pill)表示,預期升息步伐會放緩,如果目前的步伐保持不變,就有過度緊縮的風險,而英國國家統計局的數字顯示,2022/12,英國經濟產量下滑了0.5%。對比10、11月英國經濟分別增長0.5%和0.1%。對此,英國國家統計局曾表示,12月份經濟顯著下滑的原因包括罷工和世界盃。其中,罷工影響了多個部門的產量,包括郵政、鐵路運輸和醫療,而世界盃的舉行意味著英國的英超聯賽暫停。這也令市場焦點仍持續落於罷工帶來的影響,昨(16)日皇家護理學院(Royal College of Nursing,RCN)宣布罷工行動升級,預期3/1 06:00起連續罷工48小時,當中包括上次獲豁免參與的急症室、深切治療部、癌症治療部等員工,將有數以萬計護士參與。此外,皇家郵政(Royal Mail)員工昨(16)日亦有95%以上投票會員都支持延長授權工會發起罷工的權力至今年8月投票,只是皇家郵政(Royal Mail)先前於2022/10 計劃削減最多1萬個職位時,同時警告如果工會罷工,將會有更多裁員行動。並不利雙方取得協商共識,英鎊/美元昨(16)日終場收跌0.39%,沿5日線續弱。後續各行業2、3月仍預期罷工時程分別為,中小學教師工會全國教育工會(National Education Union)預期3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在2/28、3/1~2罷工,救護車工作人員預期在2/20、3/6、3/20罷工。代表英國公務員的工會預期將在3/15英國財政大臣Jeremy Hunt公布財政預算案當天,再次舉行10萬人全國大罷工。故於短線上,英國GDP表現持續敏感。

罷工持續影響,歐元失守季線

昨(16)日歐元區無重點經濟數據公布,雖然歐洲央行(ECB)出面表示,將堅持以穩定的速度大幅提高利率,並將利率保持在足夠限制性水平,以確保通膨及時回到2%的中期目標。而歐洲央行執委帕內塔(Fabio Panetta)雖出面表態歐元區通膨下滑,歐洲央行(ECB)應作小幅升息避免影響經濟成長,且能源價格不斷下跌可能導致歐元區通膨今年「迅速」降至接近歐洲央行2%目標的水準,並強調「小幅升息並不意味著降息」。令現階段市場預期歐洲央行(ECB)在貨幣政策上,同樣需看到通膨顯著回落,方有可能調整既有貨幣政策走向,只是,於罷工部分,法國工會昨(16)日發起今年以來第5波全國罷工行動,反對政府將退休年齡從62歲延後到64歲。學校大致上未受影響、巴黎地鐵正常運行,但部分區域火車服務中斷,且在航空交通管制員加入罷工後,巴黎奧利機場約3成航班遭取消,加上美元指數續強不利歐元多方,歐元/美元昨(16)日終場收跌0.14%,失守季線。

Fed升息預期轉強,金市無力搶回季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,只是先前提及「Fed現階段試圖在經濟活動、壓抑通膨、升息等三方之間取得平衡的方式,並不偏好強勢升息藉以打壓通膨,但承認就業市場火熱,也令當週初請領失業金人數的動向轉趨敏感」,而美國近期經濟數據走向顯示,就業市場仍未降溫,勞動市場需求仍有推升薪資上揚的風險,CPI則顯示住房價格短線尚未回落前,將持續給Fed帶來壓力,且就PPI數據顯示現階段仍須審慎看待通膨,Fed鷹王布拉德(James Bullard)又於昨(16)日表態支持升息2碼,進一步推升Fed升息預期,美元指數於季線取得支撐後再度收漲,持續給予金市多方壓力,昨(16)黃金/美元終場震盪收漲0.04%,以1,836.63美元/盎司作收,但技術面上並未能搶回季線,同樣維持先前「於搶回站穩季線前,多方建倉宜審慎」的看法。

需求低迷庫存增加,美油、布油震盪續跌

油市上,由於API、EIA庫存數據接連大幅高於市場預期,加上Sevens Report Research於出具的報告中提及,EIA在2023年度以來的數據持續顯示,「消費者需求低迷、煉油廠活動有所猶豫、石油庫存大量增加,以及國內石油產量逐步增加」等情況,而供給面上,沙特阿卜杜勒-阿齊茲·本·薩勒曼王子2/14在利雅得接受採訪時對Energy Aspects Ltd.研究主管Amrita Sen表示:「我們在10月份達成的協議將在今年剩餘時間內繼續生效。」而阿拉伯聯合酋長國本週也表示,OPEC幾乎沒有必要改變路線,皆暗示不會彌補俄羅斯的石油減產缺口,整個2023年不會有石油增產,令短線油市呈現上有壓下有撐的震盪格局,昨(16)日美油、布油終場分別收跌0.61%、0.65%,後市重點同樣延續先前看法,短線三大油報提供供需動向,英國、歐元區聚焦罷工潮,中國2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

上調全年財測,Cisco Systems跳空大漲5.24%

S&P500 11大板塊全數收黑,消費必需品、公用事業2大板塊終場分別收跌0.72%、0.76%,表現較穩,非消費必需品、資訊科技終場分別收跌2.18%、1.74%,表現較弱。成分股中,West Pharmaceutical Services、Cisco Systems分別收漲14.54%、5.24%,表現最佳,Organon & Co、SolarEdge分別收跌15.00%、8.44%,表現最弱。值得留意的是,Cisco Systems於前(16)日公布2023財年第二財季營運報告,季度營收錄得136億美元,年增7%,非GAAP EPS錄得0.88美元,年增5%,分別高於市場預期的134.3億美元、0.85美元,由地區來看,亞太、日本及大中華區(APJC)營收錄得20.39億美元,年增1%,歐洲、中東與非洲(EMEA)地區營收錄得37.28億美元,年增5%,美洲地區營收錄得78.25億美元,年增9%,執行長Chuck Robbins則基於第二季度營運作為評估基礎,樂觀看待2023營運前景,並且現階段客戶按照既定計畫執行預算、沒有人提及削減科技支出,財務長Scott Herren則接續指出,訂單取消率低於大流行前水準,物流成本有所下滑,而在第三財季營運展望上,營收預期區間落於142.5~145億美元,非GAAP EPS預期區間落於0.96~0.98美元,中值分別高於市場預期的135.8億美元、0.89美元,於2023全年度營運預期部分,營收年增預期區間落於9%~10.5%,遠優於先前11/16預期的4.5%~6.5%,非GAAP EPS預期區間落於3.73~3.78美元,同樣高於先前預期的3.51~3.58美元,激勵昨(16)日股價向上跳空大漲,多方強闖2022/12/13前高後續攻,終場漲幅擴大至5.24%。尖牙股漲多跌少,其中Meta跌幅2.66%,Amazon跌幅2.98%,Netflix跌幅2.96%,Apple跌幅1.04%,Alphabet跌幅1.48%。

AI回應顯露威脅語氣,Microsoft失守10日線

道瓊成分股跌多漲少,其中Cisco Systems、Home Depot終場分別收漲5.24%、0.17%,表現最佳,Walt Disney、Microsoft終場分別收跌3.12%、2.66%,表現最弱。值得留意的是,先前Microsoft將結合ChatGPT、Bing,推出「新Bing」,令市場看好有利搶食Google Chrome的市佔,成為推升股價走揚的利多,而就為期一週的初步測試結果顯示,有71%的測試用戶認可人工智慧深度優化後的搜尋結果,新加入的聊天功能也備受歡迎,可以加深用戶的參與度,只是,在部分使用者的引導下,AI可能會給出有明顯爭議的內容,或是顯露出威脅的語氣,這也導致市場重新評估,在ChatGPT等AI領域前景可期,短線卻尚未發展成熟,導致部分短倉持續於失守10日線後賣壓持續出籠,終場收跌2.66%,仍可能向下回測年線支撐。費半成分股跌多漲少,僅IPG Photonics終場收漲1.84%,表現較穩。AMD、Lam Research終場分別收跌5.99%、3.64%,表現最弱。

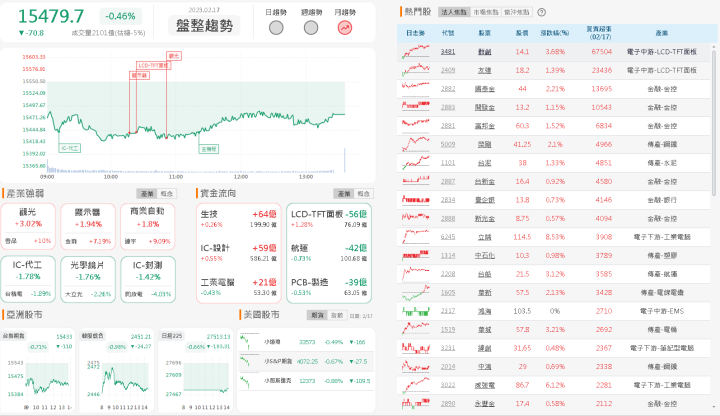

電子失神金融撐場,加權失守15500大關

由資金面來看,而昨(16)日美元指數終場震盪收漲0.17%,順利於站穩季線後續揚,仍維持短線持續打壓新台幣短多表現空間的看法,而市場較為關注的台積電ADR提及在華倫巴菲特(Warren Buffet)的大砍台積電ADR持股86%的利空下,導致股價向下跳空失守月線,昨(16)日再度續弱終場收跌2.09%,同樣不利於今(17)日加權多方氣勢延續,加上日、韓股雙雙開低,加權電、傳早盤雙雙開低,由金融撐場多方,只是隨後開盤的陸、港股同樣開高後隨即翻黑,加重盤面觀望,資金轉往非金電發揮,電子部分,台積電(2330)成為空方壓盤重心,加上日月光投控(3711)、大立光(3008)、矽力*-KY(6415)多方熄火,雖然面板雙虎表現強勢,創意(3443)亦收紅維持強多格局,電子仍無力收斂盤中跌幅,金融在國泰金(2882)、富邦金(2881)、玉山金(2884)領軍的背景下,成為今(17)日加權撐場要角,而非金電多有表現,除生技中美時(1795)順利突破續創高以外,觀光股續有資金點火,電器電纜龍頭華新(1605)開低走高收漲2.13%,加上水泥、汽車助攻,令非金電順利收斂跌幅,並於午盤翻紅,加權指數終場收跌70.80點,以15,479.7點作收。成交量2100.96億。3大類股指數僅電子終場收跌0.93%,29大類股指數漲多跌少,觀光、電器電纜2大類股指數終場分別收漲2.94%、1.54%,表現最佳,半導體、電子2大類股指數終場分別收跌1.41%、0.93%,表現最弱。OTC櫃買指數中,保瑞(6472)多方回神,終場大漲6.28%,加上遊戲股王鈊象(3293)同有買盤點火,終場收漲3.41%,為中小多方指標,只是千金股信驊(5274)、力旺(3529)分別收跌3.80%、2.03%,加上寶雅(5904)、矽晶圓多方熄火未有買盤跟進,電子紙龍頭元太(8069)震盪收平,令OTC櫃買指數於午盤翻紅後落入震盪,終場收漲0.24%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-121.88億元

外資:-116.89億元

投信:+10.35億元

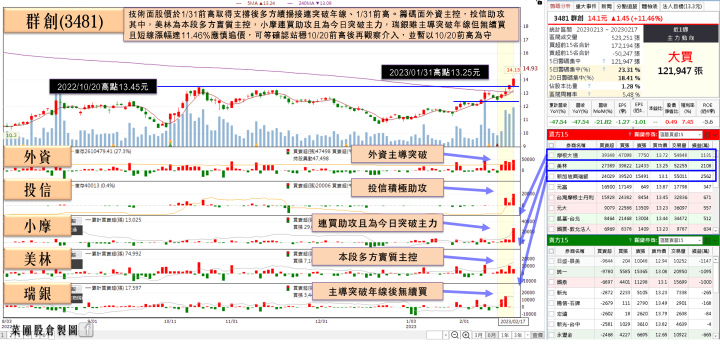

庫存已達健康水位,群創(3481)外資4日買逾15萬張

權值股部分,華邦電(2344)4Q22由於DRAM、NAND Flash、NOR Flash等記憶體均呈現供給過剩,價格明顯下跌,導致出貨減少並進行減產,在季度合併營收僅192.24億,季減13.2%,年減26.1%,毛利率37.5%,季減8.0個百分點,年減7.6個百分點,營業利益9.57億,季減72.4%,年減82.8%,歸屬母公司稅後淨利5.46億,季減79.5%,年減87.0%,EPS 0.14元。2022全年合併營收945.30億,年減5.1%,平均毛利率45.5%,年增2.8個百分點,營業利益165.35億,年減10.3%,歸屬母公司稅後淨利129.27億元,年減4.9%,EPS 3.25元。雖然全球記憶體廠4Q22陸續減產,令供給過剩壓力可望自1H23逐步減輕,業界預期價格1Q23、2Q23跌幅可望縮小,只是,1Q23記憶體價格續跌,華邦電(2344)1月合併營收僅48.86億,月減24.6%,年減43.8%,預期1Q23營運恐面臨虧損壓,今(17)日股價雖開低後一度翻紅,但逢年線與2/2前高壓力無力突破後回吐部分戰果,終場收跌1.07%。群創(3481)4Q22合併營收479億元,受到大尺寸產品出貨成長、營業成本降低影響,營業淨損由4Q22的153.8億收斂至128億,營損率降至26.7%,稅後淨損為124億,EPS淨損1.3元;2022年度合併營收2,237億元,營業淨損317億,稅後淨損為279億,EPS淨損2.76元,符合預期,全年出貨面積為2,565萬平方公尺,年減率11.8%,中小尺寸方面合併出貨量共計2億8,400萬片,年減率14.2%,群創(3481)表示,1Q23雖為傳統淡季,需求端面臨挑戰,面板廠控管稼動率的生產策略下,庫存已達健康水位,1月自結合併營收126億,月減21.8%,年減47.5%,大尺寸合併出貨量共計775萬片,較上月減少20.5%;中小尺寸合併出貨量共計2,051萬片,與上月相比增加8%,群創(3481)亦提及客戶們對2023年景氣多為審慎樂觀,期望1Q23面板景氣築底成功、2Q23緩步上揚,今(17)日股價 大漲3.68%,連4紅。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

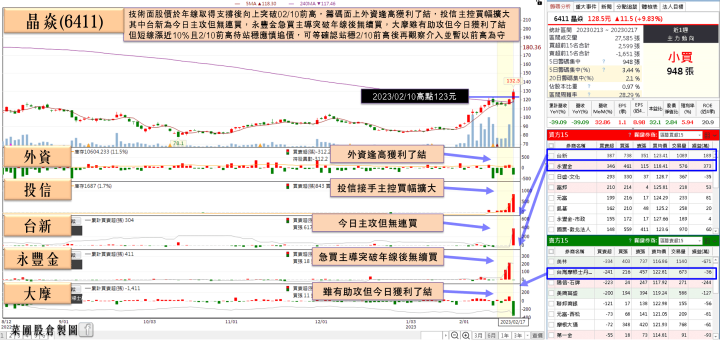

車電進入高速成長階段,晶焱(6411)投信連5買築完半年底

族群部份,觀光股續走強多,除雲品(2748)、老爺知(5704)、寒舍(2739)、新天地(8940)、劍湖山(5701)強攻漲停,六福(2705)大漲9.65%,易飛網(2734)、王品(2727)亦雙雙漲逾7%,晶華(2707)午盤前浮現買盤點火,午盤漲幅一度擴大至7.61%,但浮現部分獲利了結,令終場漲幅收斂至5.01%。而雄獅(2731)4Q22自結合併營收15.49億,季增98.2%、年增近1.67倍,為近11季高點,累計2022全年合併營收33億元、年增87.27%,自谷底顯著回升。受惠跨境旅遊需求復甦、配合春節連假旺季需求暢旺加持,雄獅(2731)2023年1月自結合併營收11.12億,月增69.98%、年增5.91倍,創2020年2月疫情爆發以來近35月高點。且後續短線仍有清明連假,及團費較春季下降的利多帶動,雄獅(2731)預估將迎來一波賞櫻旅遊潮大爆發。於2023展望,雄獅(2731)以4大策略布局疫後復甦商機,在國旅需求維持暢旺,配合歐洲、日本、暑期郵輪及日本包機等4大市場動能增溫帶動下,看好營收有望恢復疫情前的50%,全年營運力拚損平、終結連3年虧損。但今(17)日股價於未能突破昨(16)日高點138.5元後,受到短線強漲的獲利了結賣壓影響,終場收跌1.82%,2/16多方缺口遭回補。個股部份,車用電子商機持續成長,在自動駕駛帶來的商機之外,車內顯示也受資金關注,舉凡中控螢幕、儀錶板導入螢幕之外,現在則掀起從LCD升級到OLED的規格升級潮。而晶焱(6411)宣布推出搭配車載OLED顯示模組ESD/EOS防護方案,且晶焱(6411產品都已經通過AEC-Q101車規認證,隨著車電商機逐步擴大,進入高速成長階段,今(17)日股價開高於年線取得支撐後,午盤獲多單進場點火,一度強攻漲停,但未能緊鎖,短單獲利了結賣壓出籠,終場漲幅收斂至6.64%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,基本面上,貨櫃航運獲利甚巨的美國線長約談判登場,2月底船貨雙方將在TPM(跨太平洋海事會議)年度大會交鋒,美國大型零售商會前放話將大砍長約價,仍持續不利貨櫃航運多方,但由於星宇航空(2646)昨(16)日盤中強攻30元大關,超越長榮航(2618)盤中高點29.9元,一度登上航空股王寶座,而星宇航空(2646)首條美國航線4月將開航,相對利於航空族群出現比價效應,令航運族群除個別題材以外,有機率出現棄海轉空跡象。今(17)日加權指數終場收跌70.80點,以15,479.7點作收,資金行情尚未減退,但由於台積電ADR技術面上向下跳空失守月線後續弱,於多方短線搶回月線前將持續為加權電子多方帶來壓力,仍延續昨(16)日所提,不宜排除加權回測月、年線的風險,雖仍維持「加權站穩年線後向上劍指萬七」的看法,但同樣強調本段年線不宜再度失守,維持失守年線前,操作可擇優布局不用過度看空,但隨漲多族群陸續浮現獲利了結跡象,同樣維持先前看法,前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》