我的網誌

我的網誌

消化CPI觀望,四大指數開低翻紅

由於CPI數據開出後,降幅速度確實出現趨緩跡象,引發市場重新評估先前對於Fed升息步調的預期,雖然維持貨幣緊縮有利加速通膨回落,且隨美國1月實際收入月率高於前值為而消費力道前景帶來支撐,讓現階段市場對於經濟衰退的擔憂得以緩解,而聯準會副主席布蘭納德(Lael Brainard)則將出任拜登經濟顧問,但由於布蘭納德(Lael Brainard)過往鴿派立場,本次離開將有利於Fed後續鷹聲,令市場多方審慎,美股四大指數開低走高,終場全數收紅,漲幅介於0.11%~0.92%,持續整理消化CPI帶來的衝擊。

升息預期持續攀升,美元指數突破季線

昨(15)日美國1月零售銷售月率錄得3%,高於市場預期的1.80%,與前值的-1.10%,美國1月核心零售銷售月率錄得2.3%,高於市場預期的0.8%,與前值的-0.9%,綜上來看,在零售數據優於預期背景下,進一步推升市場對於Fed升息的觀望,美國1月工業產出月率錄得0%,低於市場預期的0.50%,高於前值的-1%,美國1月產能利用率錄得78.3%,低於市場預期的79%,與前值的78.4%,就Fed公布的數據顯示,1972-2022年期間美國整體產能利用率平均值為79.6%,美國1月製造業產出月率錄得1%,高於市場預期的0.80%,與前值的-1.8%,美國1月製造業產能利用率錄得77.7%,高於前值的77.5%,就Fed公布的數據顯示,1972-2022年期間美國製造業產能利用率均值為78.2%低於均值雖帶來部分觀望,但就美國2月紐約聯儲製造業指數錄得-5.8,高於市場預期的-18.0,與前值的-32.9,就業指數錄得-6.6,低於前值的2.8,新訂單指數錄得-7.8,高於前值的-31.1,物價獲得指數錄得28.4,高於前值的18.8,在製造業指數表現高於預期,且新訂單指數高於前值,與工業產出月率帶來的觀望互抵,市場仍審慎調整Fed升息預期,也令部分焦點落於就官員動向,在紐約聯準銀行總裁、聯邦公開市場委員會(FOMC)副主席威廉斯(John Williams)表示,今年基準利率在5~5.5%之間似乎是「政策前景的正確框架」,費城聯準銀行總裁哈克(Patrick Harker)則表示,通膨並未改變其觀點,即政策利率必須升到5%以上,為美元指數帶來多方力道,終場收漲0.58%,順利盤堅突破季線。

通膨續降聚焦升息尾聲、罷工影響,英鎊再失年線

昨(15)日英國1月零售物價指數月率錄得0%,高於市場預期的-0.20%,低於前值的0.60%,英國1月零售物價指數年率錄得13.4%,高於市場預期的13.20%,持平前值,英國1月核心零售物價指數年率錄得12.6%,符合市場預期,低於前值的12.90%,英國1月CPI月率錄得-0.6%,低於市場預期的-0.40%,與前值的0.40%,英國1月CPI年率錄得10.1%,低於市場預期的10.30%,與前值的10.50%,英國1月核心CPI月率錄得-0.9%,低於市場預期的-0.5%,與前值的0.5%,英國1月核心CPI年率錄得5.8%,低於市場預期的6.20%,與前值的6.30%,綜上來看,市場關注的通膨已連續第三個月回落,就剔除波動性較大的能源、食品、菸酒之後的核心CPI來看,同樣放緩,符合先前英國央行(BoE)提及「現階段已看見物價進入轉折點」的觀點,接連帶動當時英國央行(BoE)暗示「此輪升息周期將進入尾聲」的預期,加上美元指數向上突破季線,相對不利於非美貨幣多方,並且英國政府與各產業公會取得協商共識前,經濟是否衰退仍令市場審慎評估,英鎊/美元昨(15)日未能固守年線後跌幅擴大,終場收跌1.16%。短線重點仍持續落於罷工以及英國政府協商措施,各行業2、3月仍預期罷工時程分別為,中小學教師工會全國教育工會(National Education Union)預期3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在2/28、3/1~2罷工,救護車工作人員預期在2/20、3/6、3/20罷工。代表英國公務員的工會預期將在3/15英國財政大臣Jeremy Hunt公布財政預算案當天,再次舉行10萬人全國大罷工。故於短線上,英國GDP表現持續敏感。

工業產出低於預期、罷工影響,歐元回測季線支撐

昨(15)日歐元區12月工業產出月率錄得-1.1%、低於市場預期的-0.8%,與前值的1.4%,歐元區12月工業產出年率錄得-1.7%,低於市場預期的-0.7%,與前值的2.8%,令市場仍審慎看待1Q23的需求表現,Pantheon總體經濟分析師Claus Vistesen預期1Q23歐元區工業生產續跌,2Q23開始才會隨中國解封而恢復成長。雖然歐洲央行(ECB)管理委員會委員德科斯(Pablo Hernandez de Cos)預期漲價和勞動力市場持續維持緊俏,短期基本物價仍有上行壓力,但基於最近數月一系列積極進展,歐元區通貨膨脹率下降速度可能比先前所想更快,但法國民航總局(DGAC)宣布,今(16)日奧利機場的飛機航班取消30%,其他機場取消20%航班。法國工會今(16)日再度舉行反對退休改革的示威大罷工,法國機場塔台的空中交通指揮管理員也動員罷工,加上美元指數續強不利歐元多方,歐元/美元昨(15)日終場收跌0.44%,回測季線支撐。

英國通膨回落、Fed升息預期轉強,金市失守季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,只是先前提及「Fed現階段試圖在經濟活動、壓抑通膨、升息等三方之間取得平衡的方式,並不偏好強勢升息藉以打壓通膨,但承認就業市場火熱,也令當週初請領失業金人數的動向轉趨敏感」,而由美、英、歐地區的經濟數據來看,通膨確實皆有續降,但由於美國經濟數據仍有韌性,就業市場未能降溫,加上通膨降速趨緩的事實,導致Fed仍將持續擔憂通膨現況,不利原先「調整升息步伐甚至降息」的預期,也進一步帶動美元指數向上突破季線,且現階段歐元區仍有機會免於衰退風險,金市多方短線避險要素持續遭到削弱,昨(15)黃金/美元終場震盪收跌1.00%,以1,835.95美元/盎司作收,失守季線,於搶回站穩季線前,多方建倉宜審慎。

EIA庫存暴增,美油、布油震盪收跌

油市上,庫存部分,除API當週庫存大幅高於預期,稍晚公布的EIA庫存數據錄得1628.3萬桶,高於市場預期的116.6萬桶,與前值的242.3萬桶,進一步加重市場對於需求面的觀望,雖然IEA在月報中提高全球石油需求預測認為2023年全球石油需求料將增長200萬桶/日,達到1.019億桶/日,加上國際貨幣基金(IMF)認為美國經濟可能躲過衰退,而中國大陸解封有助帶動全球經濟,市場有充分理由更加樂觀。同時,歐盟執委會(European Commission)最新報告上修2023年歐元區及歐盟國家經濟成長預測,由0.6%及0.5%調升為0.9%及0.8%。中國復甦帶來的需求預期也提供油市底部支撐,短線多空震盪持續等待明確風向球,昨(15)日美油、布油終場分別收跌0.41%、0.11%,後市重點同樣延續先前看法,短線三大油報提供供需動向,英國、歐元區聚焦罷工潮,中國2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

第四季獲利表現優於預期,Generac強闖半年線

S&P500 11大板塊漲9跌2,非消費必需品、通訊服務2大板塊終場分別收漲1.17%、0.91%,表現較佳,能源、醫療保健終場分別收跌1.70%、0.50%,表現較弱。成分股中,Paramount Global Class B、Solaredge Technologies分別收漲9.31%、9.05%,表現最佳,Devon Energy、Akamai Technologies分別收跌10.49%、10.41%,表現最弱。值得留意的是,美國家用發電機公司Generac於昨(15)日公布2022財年第四財季營運報告與2022全年業績表現,雖然住宅產品銷售額表現疲軟,僅錄得5.75美元,年減幅度達19%,但商業和工業(C&I)產品的強勁需求,帶動銷產品銷售額衝上3.61億美元,年增27%,順利與之互抵,令整體淨銷售額錄得10.5億美元,年減2%,淨利錄得7,100萬美元,調整後EPS錄得1.78美元,優於市場預期的1.75美元,於2022全年部分,淨銷售額達45.6億美元,年增22%,且住宅產品銷售額、商業和工業(C&I)產品銷售額分別錄得29.1、12.6億美元,分別年增19%、26%,調整後歸屬母公司淨利錄得4億美元,年減27.27%,換算EPS 8.33美元,低於2021年度的9.63美元,總裁兼首席執行官Aaron Jagdfeld提及,在2022年度積壓的訂單創歷史新高,雖然較高的家庭備用現場庫存水平仍對第四財季的訂單和出貨量帶來不利影響,但認為整體智能趨勢並未改變,於2023財測指引部分,預期在包含收購與外匯變動、以及家用備用發電機的現場庫存水平較高,導致住宅產品出貨量下降的影響下,2023年營收表現上,1H23銷售額仍可能下滑,自2H23反彈,預期全年營收落於42億美元,年減區間落於6~10%,淨利率預期落於7.5~8.5%,調整後的EBITDA利潤率預期落於17~18%,昨(15)日股價跳空開高一度大漲12.91%,但受2022/10/19空方缺口影響,終場收漲幅收斂至8.00%。尖牙股漲多跌少,其中Meta跌幅1.29%,Amazon漲幅1.46%,Netflix漲幅0.41%,Apple漲幅1.39%,Alphabet漲幅2.39%。

車用晶片營收創歷史新高,Analog Devices跳空飆逾7%

道瓊成分股跌多漲少,其中Caterpillar、Cisco Systems終場分別收漲1.78%、1.57%,表現最佳,Johnson & Johnson、Chevron終場分別收跌1.65%、1.05%,表現最弱。。費半成分股跌多漲少,Analog Devices、IPG Photonics終場分別收漲7.47%、4.42%,表現較穩。台積電ADR、Silicon Laboratories終場分別收跌5.31%、2.35%,表現最弱。值得留意的是,類比IC大廠Analog Devices於昨(15)日公布2023財年第一財季營運報告,營收錄得32.5億美元,年增21%,非GAAP EPS錄得2.75美元,年增42%,分別優於市場預期的32.5億美元,2.61美元,其中,工業應用晶片銷售額錄得16.9億美元,季增2%、年增26%,連續12個季度走揚,創歷史新高,營收占比則自去年同期的50%升至52%,車用晶片銷售額錄得7.18億美元,季增6%、年增29%,創歷史新高,營收占比自去年同期的21%升至22%,執行長Vincent Roche直言,景氣疑慮雖仍存續,但自動化、電氣化等長期成長領域的需求帶動下,工業、汽車市場需求表現仍有韌性,並且,Analog Devices預期第二財季營收區間落於31~33億美元,非GAAP EPS預期區間落於2.65~2.85美元,中值分別優於市場預期的30億美元、2.42美元,激勵股價向上跳空大漲7.47%,成為費半多方指標。

電子回神金、傳齊攻,加權漲百點上探5日線

台股由資金面來看,昨(15)日美元指數終場震盪收漲0.58%,順利於盤堅後向上突破季線,將進一步打壓新台幣短多表現空間,而市場較為關注的台積電ADR昨(15)日受到華倫巴菲特(Warren Buffet)的波克夏海瑟威 (Berkshire Hathaway),於前(14)日公布4Q22的持股比例,大砍台積電ADR持股86%,導致股價向下跳空開低失守月線,雖然昨(15)日加權已提前反應,但仍不利於今(15)日加權多方,只是日、韓股雙雙開高,帶動加權電、金、傳早盤全數開高,雖在電子走疲一度帶動加權走低失守開盤價,但隨後開盤的陸、港股同樣開高走高,令加權多方氣勢得以延續,加上電子回神,金融助攻,非金電領軍多方,盤面仍處百花齊放,台積電(2330)固守紅盤,矽智財轉強創意(3443)攻高突破千元大關,加上國巨(2327)、面板三虎、記憶體、板卡攻高,汽車、航空領軍非金電多方,令加權指數終場收漲117.61點,以15,550.5點作收。成交量2,298.40億。3大類股指數終場全數收紅。29大類股指數漲多跌少,電器電纜、觀光2大類股指數終場分別收漲2.85%、2.19%,僅其他類股指數終場收跌0.01%。OTC櫃買指數中,寶雅(5904)持續受惠口罩令將解除,有利美麗商機轉強的利多帶動,大漲8.33%,加上於OTC櫃買指數中權重佔比較高的電子紙龍頭元太(8069)大漲7.85%,千金股信驊(5274)、力旺(3529)分別收漲6.04%、0.93%,生技如中天(4128)、合一(4743)、藥華藥(6446)震盪收紅、矽晶圓雙雄從旁助攻,令OTC櫃買指數開高搶回5日現後多方續強,終場收漲1.56%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+110.44億元

外資:+72.81億元

投信:+21.46億元

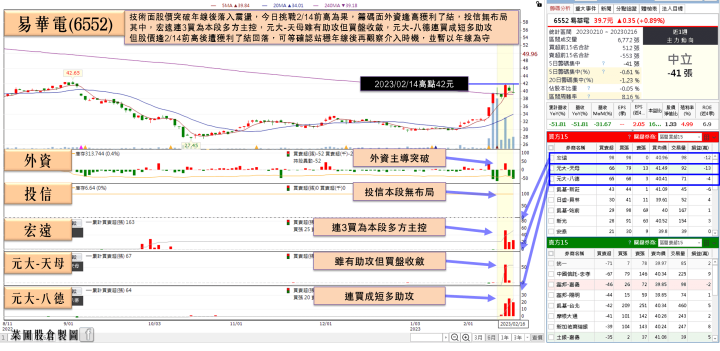

Q2有望回穩,易華電(6552)力拼固守年線

權值股部分,易華電(6552)4Q22自結營收4.2億,季增15.31%、年減35.47%,自近4年半低點回升。稅前虧損0.67億、稅後虧損0.55億,EPS淨損0.66元,對比3Q22、4Q21同期轉虧、均創歷年新低。2022年全年營收21.13億、年減29.64%,為近4年低。稅前淨利0.95億、年減75.7%,稅後淨利0.73億、年減達77.47%,每股盈餘0.88元,均創2017年以來近5年低。受淡季及工作天數較少影響,2023年1月自結營收1.01億,月減31.67%、年減51.81%,為近5年低點。稅前虧損0.2億、稅後虧損0.17億,EPS淨損0.21元,較2022/01轉虧。易華電(6552)表示,1月營收下滑主要受春節連假工作天數減少、產業傳統淡季效應所致。隨著面板產業歷經大幅修正,驅動IC市場庫存持續去化,加上工作天數較少,預期1Q23應為2023年營運谷底,2Q23起可望逐步回穩。今(16)日早盤雖開低走高多方一度試圖表態,但逢2/14前高浮現解套賣壓,未能突破後多方走弱,終場翻黑收跌1%。個股部份,士電(1503)2022年合併營收高達307.45億元,連續第二年創史上新高,年成長11.05%;今年1月合併營收31.58億元,年增6.74%。士電表示,2H22接很多重電、綠能及台電強韌電網計畫訂單,1Q23持續出貨令1Q23的營運表現樂觀,估2Q23持平,並表示,台灣1月出口衰退,預計2Q23才會慢慢恢復。大陸解除防疫封控後,預期2H23景氣復甦,帶動士電與日本合資大陸公司的營運在2H23回升,其他事業群2H23營運也會回溫。整體來看,1H23營運審慎樂觀,2H23有機會優於1H23,帶動2023年營運成長,挑戰續創新高。而士電(1503)與起而行綠能、和泰汽車集團合資成立充壩,跨足電動車充電運營領域,起而行兼充壩董事長簡金品表示,今年接獲美國能源業者千支電動車充電樁訂單,起而行電動汽車充電樁外銷日本外,2023年獲美國1家能源商為期3年,345KW超級充電樁訂單,3年總計出貨9千支,訂單金額超過新台幣20億,充電樁由士電士電(1503)負責生產,2023年預期出貨1千支。今(16)日士電(1503)股價延續氣勢開高一度大漲8.47%,但未能強攻漲停後浮現獲利了結賣壓,終場漲幅收斂至3.49%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

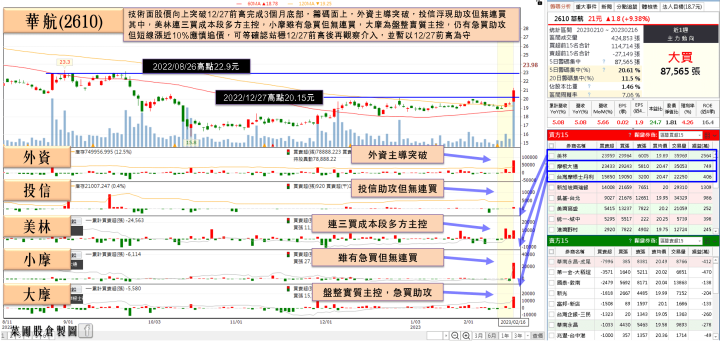

客運營收暴增9倍,華航(2610)美林3日急買2.62萬張

族群部份,中國解封受惠潮仍為資金重點,除旅行社雄獅(2731)大漲6.61%續強,鳳凰(5706)、山富(2743)亦分別收漲4.36%、1.70%,而其餘飯店餐飲同有買盤轉進點火,如華園(2702)、老爺知(5704)分別大漲7.93%、3.94%,但部分強漲個股急拉後出現獲利了結賣壓,除亞洲藏壽司(2754)午盤一度急拉至9.34%,但終場漲幅收斂至3.02%,收紅留上影線。而航空多有表現,受惠春節國人出國旅遊商機,星宇航空(2646)2023/01營收15.23億元,月增58%、年增近13倍,改寫開航以來新高,接下來2、3月還有228連假出遊潮等,而且星宇航空(2646)4月首航美國洛杉磯、2H22插旗舊金山,全力發展北美到東南亞轉運航網,預估全年獲利幾無懸念。導致股價連日飆高,今(16)日大漲22.53%,帶動航空雙雄浮現買盤轉入以外,星宇航空(2646)盤中強攻30元大關,超越長榮航(2618)盤中高點29.9元,一度登上航空股王寶座,雖然後續買盤力道未能延續,漲幅收斂導致終場以29.15元作收,低於長榮航(2618)收盤價29.7元,但有利帶動航空族群比價效應,於基本面上,長榮航(2618)單月客運營收上衝至81億,較前年同期成長1,388%,而華航(2610)也達61億,年增率達941%,在客運市場布局的部分,華航表示,2022年就開始分階段增加載客班次密集度,隨解封帶動旅遊需求,客運營收逐月成長,12月分客運營收年增率近七倍,其中北美地區舊金山、洛杉磯、安大略及溫哥華增班策略奏效,同時恢復紐約直飛航線,是成長幅度最多的區域,今(16)日盤中突破2022/12/27前高後,漲幅一度擴大至9.23%,但受部分獲利了結賣壓影響,終場漲幅收斂至7.69%。

延伸閱讀:《客運營收爆增13倍,長榮航投信連4買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,據海空運資訊供應商Xeneta數據顯示,截至2/9為止,從中國大陸運送一個標準40呎貨櫃至美國西岸的長期合約運費平均為2,618美元,遠低於去年4月1日的8,607美元。顯示零售商減少訂單與消費者縮減支出,連帶影響海運需求下降。相對不利於貨櫃航運多方表現。但國際鋼價大漲與煤鐵礦原料高漲下,中鋼(2002)15日開出3月內銷盤價全面調漲,熱軋鋼板、熱軋鋼捲、冷軋鋼捲、熱浸鍍鋅鋼捲等八大項規格產品,每公噸漲600~1,200元、平均漲幅5.5%,創去年下半年以來最大,加上先前中國大陸寶鋼、鞍鋼2/10在3月盤價開出紅盤,每公噸調漲人民幣150~300元,令商品通膨恐有再起疑慮,但同時也令原物料概念股取得發揮空間,仍有利於資金於非金電族群尋找撐盤要角,整體大盤族群仍處百花齊放,輪動健康狀態。今(16)日加權指數終場收漲117.61點,以15,550.5點作收,資金行情尚未減退,但由於台積電ADR技術面向下跳空失守月線,不利於多方短線搶回,短線加權在台積電ADR搶回月線前,仍無法排除回測年線的風險,仍維持「加權站穩年線後向上劍指萬七」,並同樣強調本段年線不宜再度失守,維持失守年線前,操作可擇優布局不用過度看空,但隨漲多族群陸續浮現獲利了結跡象,同樣維持先前看法,前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》