我的網誌

我的網誌

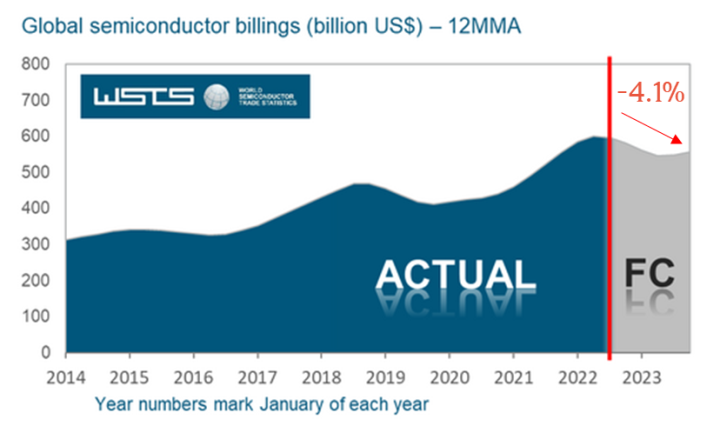

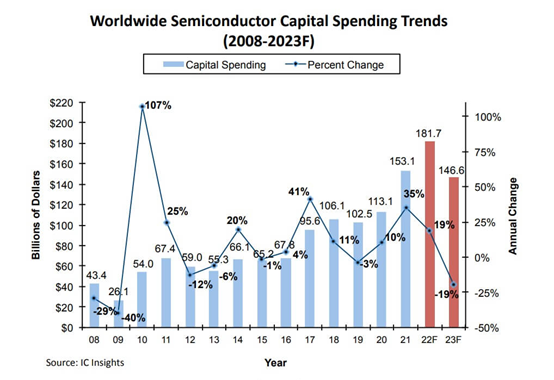

2022年在通膨、升息、疫情消退以及美國半導體禁令的影響下,半導體相關需求便持續減緩,像英特爾、美光、三星等半導體公司,不是業績不好、就是紛紛減少2023年的資本支出計畫,甚至傳出裁員消息來度過這波景氣寒冬,市場也預期整個半導體的產值將會下滑4.1%、甚至整個半導體資本支出的預估會下滑達19%,相關公司的股價當然就不太好過。

圖一:市場預期半導體業產值在2023將下滑達4.1%。資料來源:WSTS

圖二:半導體設備需求預估減少達19%。資料來源:IC Insight

但即便整個半導體產業壟罩在不景氣當中,依然能有公司能繳出優於產業平均的成績單。舉例來說,荷蘭半導體設備大廠艾斯摩爾(ASML)到去年底的在手訂單已經超過400億歐元、積壓訂單是2023年預估設備銷售金額的2倍,其中去年第四季新增63.2億歐元的訂單就有34億是EUV系統,顯示先進製程的擴產仍然持續進行。而這點從台積電(2330)的法說中也可以達到應證,2023年台積電預計仍維持和去年約略相同金額的資本支出(320~360億美元),其中就有七成正是要用來生產先進製程的晶片。

而除了艾斯摩爾以外,另一家業績表現也相當不錯的,當屬美商應用材料(AMAT)。應用材料在2022第四季繳出了67.49億美元的營收(優於預期的64.49億美元),而且這還是在美國禁令生效的情況下所繳出的成果,而且應材在去年底的法說會也提到他們積壓的訂單金額是歷史新高(高達190億美元,YoY 62%)。即便2023年是消費電子疲弱的一年,但電動車、工業自動化、能源等市場、以及而且滿手的積壓訂單,應材相較其他半導體材料商來說,表現是相對突出的。

換個角度來思考,如果今年想研究半導體公司,是不是就可以從這些表現相對較好的美國公司做思考?舉例來說,應用材料在台灣入股投資的京鼎(3413)就是一家值得研究的公司。

京鼎(3413)代工做到原廠入股,超賺錢的鴻海小金雞