我的網誌

我的網誌

根據經濟部統計處的資料,近三年台灣藥品、醫療用品及化粧品零售業的營業額落在1,980~1,990億之間,這個近2,000億的市場究竟有多少人在搶食呢?答案是8,410家。不過這8,410家的結構和同樣密度很高的便利商店相比之下,有著截然不同的市場面貌。

根據經濟部統計處的資料,近三年台灣藥品、醫療用品及化粧品零售業的營業額落在1,980~1,990億之間,這個近2,000億的市場究竟有多少人在搶食呢?答案是8,410家。不過這8,410家的結構和同樣密度很高的便利商店相比之下,有著截然不同的市場面貌。

轉型中的藥局,連鎖化程度約20%

目前台灣連鎖便利商店光四大超商就多達1.2萬家,是連鎖比例相當高而且大者恆大的產業。為什麼大家喜歡便利商店而不再去古早的柑仔店?最早期便利商店崛起的時候其實也沒有像現在有這麼多的功能,最大的差別就是乾淨整齊、品項多,後來規模慢慢起來之後才陸續發展出各種服務。而回頭看看台灣過去的藥局,阿格力對藥局的印象是灰灰暗暗、東西很擠,藥局主要就是販售指示用藥、調劑用藥等,功能上比較專注在「藥」這件事情。但隨著全民健保實施上路之後,健保門診取代了藥局很大一部分的功能,導致藥局被逼著開始轉型,開始改成開架式的陳列、整間店明窗淨几,慢慢賣起母嬰用品、醫療器材、保健食品的零售型態。這樣的產業變化讓阿格力有些即視感,傳統的藥局和過往的柑仔店是不是有點相似的身影呢?

圖一:便利商店與藥局的時代變化,阿格力整理

不過藥局這類帶有一些專業形象的零售型態並不是這麼容易跨入,例如全聯在2018年開了「藥安康藥局」想加入戰局,短短一年就慘敗全面撤退。零售巨頭不容易跨入的關鍵原因就是「專業感」,一來藥局容易給民眾專業人士的形象,二來在藥局的交易過程互動比例較高(用藥知識等),建立起來的信賴感是其他想跨界進入的企業難以比擬的。

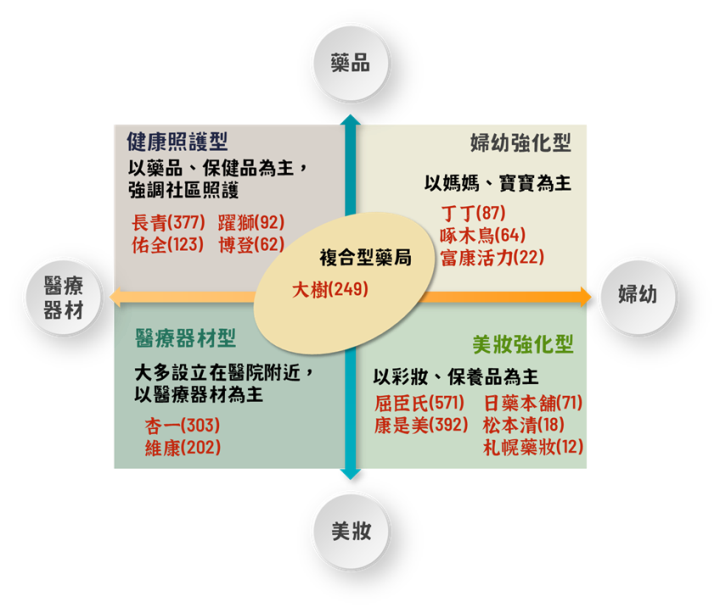

目前連鎖藥局大致可以分成以藥品、保健品,並強調社區照護的「健康照護型」,代表業者有三百多家據點的長青連鎖藥局、躍獅藥局(盛弘併購,股票代號8403)、佑全藥局(大股東為生達,股票代號1720)等;以母嬰用品(如奶粉、尿布、孕期營養品等)為主的「婦幼強化型」,如丁丁藥局(諾貝爾,興櫃代號6844)、啄木鳥藥局;逐醫院而居,看準病人返家需求的「醫療器材型」,如杏一(4175)、維康;「美妝強化型」的康是美、屈臣氏;還有業態多變的複合型藥局,如大樹藥局。阿格力也同步把這些代表性藥局的家數整理給大家:

圖二:連鎖藥妝通路屬性分類與代表性業者家數。資料來源:大樹法說會、各藥局官網、媒體資料,阿格力整理。

目前台灣有多達8,410家藥局,但有上市櫃的公司並不多,阿格力先整理這些藥局與對應的上市櫃公司資料給大家,今天這篇文章也將針對杏一與大樹這兩家不同營運型態的連鎖藥局來進行介紹。

圖三:上市櫃的連鎖藥局,其中諾貝爾為興櫃。資料來源:各藥局官網、媒體資料,阿格力整理

杏一(4175)醫材銷售與醫院市場的王者

杏一自1990成立迄今約有30年的時間,主要是隨著醫院設立其門市,現在只要你到醫院就能看到杏一的影子。杏一大多設點在醫院內或醫院附近,其營收主力是來自於病人們看病之後根據醫囑或建議而需要使用的醫療器材,由於這些醫療器材需要專業人員解說,所以杏一早期進入這個市場所建立的口碑與印象,間接建立了杏一獨特的產業護城河,在同類型的連鎖藥局間形成了寡佔局面。目前杏一共擁有多達303家的門市,其中16間位於大陸,最主要的競爭對手是維康(約200間),第三大的居家醫療用品還不到10間門市,然後就沒有第四家連鎖體系了,夠寡佔了吧?而杏一除了自行設立門市以外,同步也導入百貨商場的經營概念,專門承包了各家醫院、大專院校的美食街以及進駐的店鋪管理,目前營運中的商場已達22座,是蠻特殊的零售連鎖型態。

然而杏一這種仰賴醫院人流與醫病關係的營收模式,過去2年飽受疫情影響,到院就診人流的降低以及陪病人流管制,導致杏一的營收成長幅度連續2年縮小(2019年14.34%、2020年11.73%,2021年10.14%),去年第三季更一度出現單季虧損的狀況,顯示營收成長速度無法支應龐大的實體經營支出。

圖四:杏一2021營收雖然仍有10.14%的成長,但受疫情干擾,年增率已連續第二年下滑。資料來源:阿格力價值成長股APP

圖五:杏一營收成長但EPS卻沒有起色,甚至在去年第三季出現虧損。資料來源:阿格力價值成長股APP

獲利衰退這件事情可以觀察阿格力的價值成長股APP中的財務三率,可以看到杏一依舊維持30%左右的毛利率(因為醫療器材需一定的專業性,毛利自然也比較好),但杏一的營業利益率就非常難看了。從阿格力價值成長股APP可以觀察到杏一只要遭遇疫情較為嚴重的時候(如2020年中、2021年中),當杏一營收成長減弱的時候,吃重的管銷成本對杏一的獲利衝擊就比較明顯。

圖六:杏一設點的營運成本過重,導致第三季虧損。資料來源:阿格力價值成長股APP

不過即便疫情三不五時影響到杏一的獲利,杏一的展店腳步並沒有停下。目前杏一展店的速度每年約20家左右(6%左右的成長率),其中社區型門市是杏一的主要展店方向,每年大概超過一半都是社區型門市,競爭策略是從醫院診療走向居家照護,延伸其服務觸角到社區之中。根據最新的法說資料,目前社區型門市已經來到64家,約佔整體門店的22%。阿格力認為,展店是一定會產生營收堆疊成長的狀況,但通常展店初期會有許多設備需要攤提,倘若營收未能填補營運成本,對獲利來說就需要非常小心,代表你開愈多有可能就賠愈多。所幸近期隨著台灣疫情趨緩,杏一門市人潮也逐步回流,未來在營運上應有機會回到穩定成長的狀態,最新財報的營業利益率相信值得大家追蹤研究。

大樹(6469)展店快速且紮實成長的社區複合型藥局

前面提到杏一的展店方向會朝向社區型門市來拓展,這邊就不得不提到未來杏一會強碰的社區複合型藥局霸主大樹藥局。

大樹藥局展店速度是國內藥局同業之冠,自從2016年上櫃向市場募集資金後,短短五年的時間店數成長了三倍多(從67店成長到249店),目前是國內最大的連鎖藥局。大樹藥局的選點及營運策略非常明確,選點上面會鎖定人流多的商圈建立醒目的品牌識別度,選定住宅區佈建社區服務網、同時也會與異業結盟,例如和全家便利商店成立複合店、在家樂福裡面設立店中店等,讓大樹的據點徹底包圍消費者,這是過往連鎖藥局所沒有出現的嶄新局面。在營運策略上,大樹的營收主力是毛利最低的婦嬰用品(約占40%),但透過長期會員優惠計畫留住剛性需求的媽媽客戶群,建立良好的互動關係與信賴感,未來家裡有相關用藥需求或保健需求的時候,自然優先聯想到的就是家裡附近的那間大樹藥局。

前面我們舉了杏一的例子,發現杏一雖然也在持續展店,但杏一的獲利卻依舊受到疫情干擾、吃重的營運成本讓杏一即使營收成長也還是出現了單季虧損的狀況。那大樹的狀況又是如何呢?答案是…完全不受影響。打開阿格力價值成長股APP,先看到大樹的近3年的營收成長依序為34.69%、30.91%、30.44%,即使疫情有影響但依舊保持三成左右的營收成長,而且大樹的營業利益率始終都維持在穩定的狀態,甚至最近三季還從3.15%跳到5%和4.42%的水準,代表大樹在擴點同時營收也能夠複製獲利模式,即使因為毛利本來就比較低(但穩定),整體依舊保持相當優秀的競爭力。

圖七:大樹營收持續成長,成長趨勢相當優秀。資料來源:阿格力價值成長股APP

圖八:大樹的財務三率維持穩定,顯見管理階層也不是盲目擴張,持續保持優秀的競爭力。資料來源:阿格力價值成長股APP

千店規模的連鎖藥局真的會出現?

整理完台灣的連鎖藥局店數之後,發現目前連鎖化的程度僅僅只有20%左右,和中、美、日約50~60%不等的連鎖化程度相比,其實還有很大的進步空間。引用大樹董事長鄭明龍的觀點,以台灣人口的收入、老化程度以及美日的狀況來看,有可能在2032年前後就達到50%連鎖化、並且出現大者恆大,前兩大就佔據一半市場的情形。若按此邏輯推算,未來的連鎖藥局龍頭確實有機會出現1,000家規模的公司,但究竟會是誰先出線?規模增加的同時獲利是否能夠跟上?持續整併發展的連鎖藥局大賽就交給大家持續觀察。