我的網誌

我的網誌

(圖片來源:shutterstock)

回顧上週發表的文章,提及 2021 下半年營運展望相對較佳之產業,包含 LED 產業、網通產業、Mini LED 概念股等,本篇文章將持續追蹤相關產業的變化,並新增追蹤光通訊產業的最新發展。

LED 產業:億光(2393)短線大漲後,目前評價並未明顯低估

2021 年 LED 產業,受惠於利基型應用的增長,包含智慧照明、植物照明、特殊照明等需求,帶動整體產值向上。上週文章特別提到,億光(2393)具有較多利基型應用的產品,將可受惠此趨勢的發展。市場預估 2021 年 EPS 為 4.42 元(YoY+58.4%),並預估 2022 年 EPS 為 5.2 元(YoY+17.6%),以 2022 年市場預估 EPS 計算目前 PE 為 13 倍,位於近 5 年 PE 區間 8~20倍均值附近。回顧 2021.05.26 在投資快訊的文章中,就提及這波 LED 產業的好轉,市場優先看好億光(2393),而股價在經過 2 個月後至今已經大漲 25%,考量股價在近期反映營運最旺的 21Q3 利多,且 2022 年 EPS 成長幅度趨緩,目前評價並未明顯低估,要開始留意追高風險。

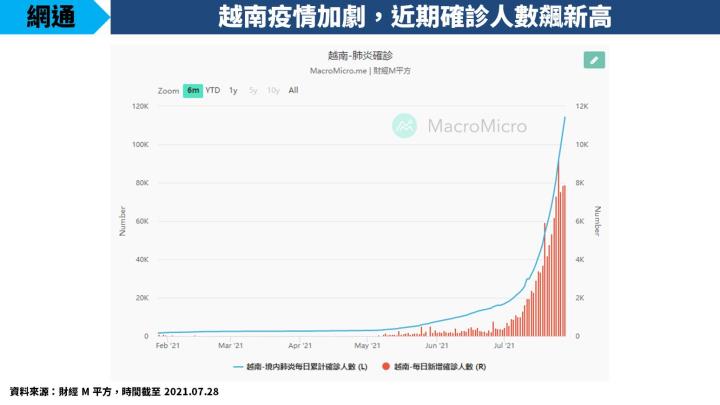

網通產業:越南疫情加劇,營運不確定性升溫

在網通產業方面,因相關廠商過去為了降低人力成本,普遍有將產能建置在東南亞地區的現象,然而近期東南亞疫苗施打率仍低於 1 成,確診人數也尚未有明顯下降,甚至在越南地區近期新增確診人數飆上歷史新高,將一定程度影響網通產業之相關廠商。

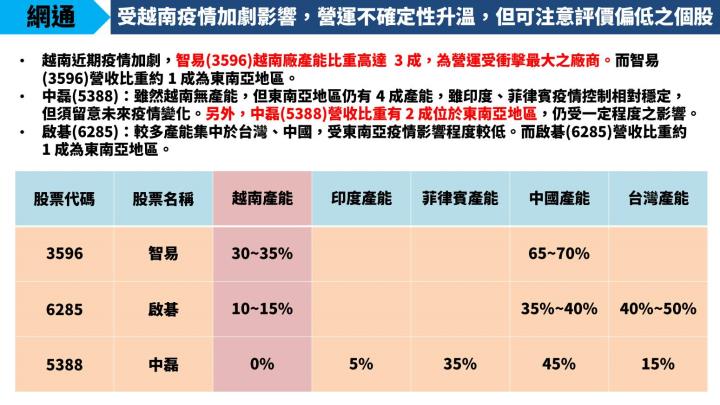

智易(3596):越南廠產能比重高達 3 成,為營運受衝擊較大之廠商

其中,智易(3596)越南廠產能比重高達 3 成,為營運受衝擊較大之廠商。除了在越南產能比重相對高之外,另外也因為智易(3596)為網通產業相對較不缺料的公司,預期在越南疫情加劇下將衝擊未來營運,使產能利用率微幅下滑。因此,下修智易(3596) 2021 年預估 EPS 從 9.17 元調降至 8.81 元(YoY+5.4%),並預估 2022 年 EPS為 9.49 元(YoY+7.7%)。

展望智易(3596):1)因疫情影響,歐美地區升級網通設備規格趨勢延續,Wi-Fi 6 滲透率將進一步提升,且 21H2 將有 Wi-Fi 6E 新產品放量貢獻、2)隨著配合電信運營商出貨,5G CPE 產品將在 21Q4 有顯著營收貢獻(比重超過 5%)、3)2020 下半年新切入的 Cable Modem 產品線,預期未來出貨量將放大,且規格將由 DOCSIS 3.0 升級至 DOCSIS 3.1,升級趨勢有望延續至 2022 年。

智易(3596)在 2021.07.28 股價為 98 元,以 2022 年市場預估 EPS 計算目前 PE 為 10 倍,位於近 5 年 PE 區間 8~20 倍下緣,考量雖然越南疫情將衝擊營運,但 2021 下半年可受惠 5G、Wi-Fi 6 滲透率提升帶動毛利率增長,且 2022 年將延續此趨勢,目前評價仍低估。

中磊(5388):在越南無產能,但仍要留意印度、菲律賓疫情變化

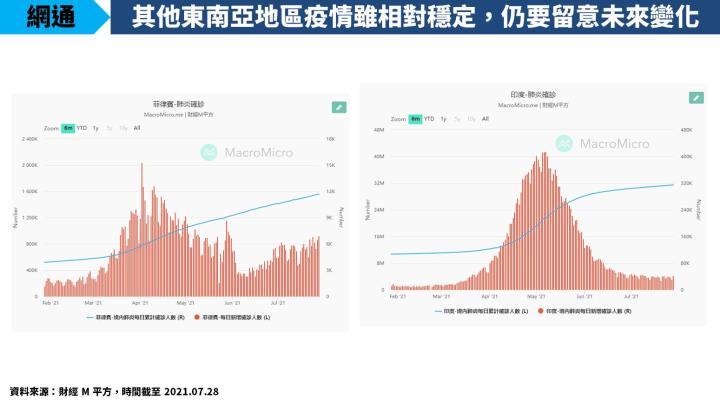

中磊(5388)雖然在越南當地沒有設置產能,但在印度、菲律賓等東南亞地區仍有 4 成產能,雖然目前當地疫情控制相對穩定,但仍須留意疫情變化。展望中磊(5388):1)歐美市場固網寬頻 Cable Modem 產品從 DOCSIS 3.0 升級至 DOCSIS 3.1 趨勢延續至 2022 年、2)近年轉往新興市場(東南亞、印度、東歐等國家)佈局,目前當地光纖普及率尚低,預期長期在光纖普及率提升下將帶動營收成長、3)預期 Wi-Fi 6 產品滲透率逐季提升帶動產品組合優化。

市場維持中磊(5388) 2021 年預估 EPS 為 4.4 元(YoY+20.2%),並預估 2022 年 EPS 為 5.09 元(YoY+15.7%),2021.07.28 股價為 66 元,以 2022 年市場預估 EPS 計算目前 PE 為 13 倍,位於近 5 年 PE 區間 11~22 倍下緣,考量中磊(5388)營運受缺料利空逐漸淡化且 2021 年未完成訂單將遞延至 2022 年,目前評價仍低估。

啟碁(6285):越南產能僅有 10%~15%,可調配產能至台灣、中國降低衝擊

啟碁(6285)則因為產能較多集中於台灣、中國,雖然越南產能仍有 10%~15%,但因短期之內缺料問題只是緩解並未完全解決,產能利用率尚未滿載,因此可將越南產能移至台灣、中國廠,降低營運受衝擊的程度。展望啟碁(6285):1)車用產品線受惠於 2020 年低基期效益呈現雙位數成長,又以車聯網模組和車用雷達成長性較佳、2)受惠 5G 基地台持續佈建及 5G 手機滲透率提升,預估 5G 及 Wi-Fi 6 滲透率有望逐季提升帶動產品組合優化、3)21H2 將開始放量出貨 SpaceX Starlink 的家用路由器。

市場維持啟碁(6285) 2021 年預估 EPS 為 4.28 元(YoY+13.8%),並預估 2022 年 EPS 為 5.74 元(YoY+34.1%),2021.07.28 股價為 76.10 元,以 2022 年市場預估 EPS 計算目前 PE 為 13 倍,位於近 5 年 PE 區間 10~22 倍下緣,考量啟碁(6285)受東南亞疫情衝擊較低,且高毛利率產品比重提升,目前評價仍低估。

Mini LED:仍預期 Apple 將再推出 2 款搭載 Mini LED 的 Macbook

在 Mini LED 方面,雖然近期大盤不穩,但可見到相關概念股包含 LED 晶粒商富采(3714)、設備商惠特(6706)的股價,近期明顯有資金挹注,而 SMT 打件廠台表科(6278)股價較受壓抑,主因 21Q2 在生產 Mini LED 的 12.9 吋 iPad Pro 良率偏低,導致毛利率可能不如市場預期,可先觀望 21Q2 財報之利空發佈,等待時機再尋機會。不過整體來說,目前市場普遍仍預期在2021 下半年,Apple 將推出 2 款搭載 Mini LED 的 Macbook,有望持續帶動供應鏈營收及獲利成長動能。

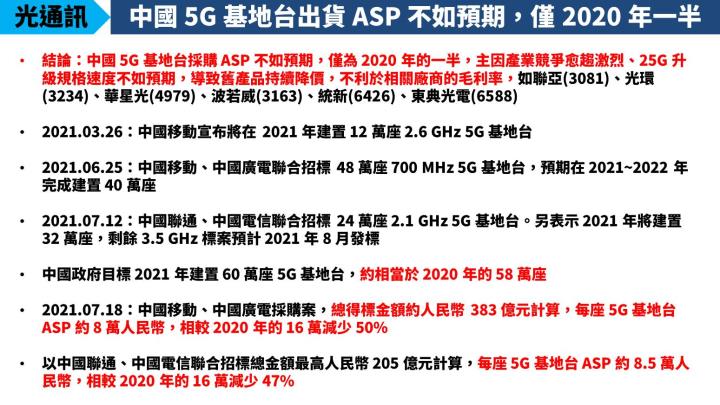

光通訊產業:中國 5G 基地台採購 ASP 不如預期

最後則是本週新增追蹤的光通訊產業,終端應用主要包含基地台、資料中心等,而台灣多數廠商又是以供應基地台相關零件為重。根據中國工信部官網近期發佈的《2021 上半年通信業經濟運行情況》,目前截至 2021 年 6 月底,中國 5G 基地台累計已經建置 96.1 萬座,佔全球 5G 基地台將近 70%,是主要的發展國家,因此關注光通訊產業,不可忽視中國 5G 基地台的發展。

下圖整理 2021 年以來中國各大電信商的最新動向,中國移動在 2021.03.26 宣布將在 2021 年建置 12 萬座 2.6 GHz 5G 基地台;中國移動、中國廣電在 2021.06.25 聯合招標 48 萬座 700 MHz 5G 基地台,預期在 2021~2022 年完成建置 40 萬座;中國聯通、中國電信在 2021.07.12 聯合招標 24 萬座 2.1 GHz 5G 基地台。另表示 2021 年將建置 32 萬座,剩餘 3.5 GHz 標案預計 2021 年 8 月發標。而以中國政府目標 2021 年建置 60 萬座 5G 基地台來看,約相當於 2020 年的 58 萬座,其中在 2021 上半年已新增 19 萬座,達成率僅 3 成,主因上半年缺料影響出貨進度,再加上最新標案遞延至 6~7 月才開始招標。

除了關注招標數量之外,關注招標金額也同樣重要。中國移動、中國廣電的聯合採購案,2021.07.18 總得標金額約人民幣 383 億元計算,每座 5G 基地台 ASP 約 8 萬人民幣,相較 2020 年的 16 萬減少 50%。而以中國聯通、中國電信聯合招標預算總金額最高為人民幣 205 億元計算,每座 5G 基地台 ASP 約 8.5 萬人民幣,相較 2020 年的 16 萬減少 47%。整體來看,中國 5G 基地台採購 ASP 不如預期,僅為 2020 年的一半,主因產業競爭愈趨激烈、25G 升級規格速度不如預期,導致舊產品持續降價,不利於相關廠商的毛利率,如聯亞(3081)、光環(3234)、華星光(4979)、波若威(3163)、統新(6426)、東典光電(6588)。因此雖然近期有新標案出爐,但須留意後續獲利貢獻。

其中,光通訊廠聯亞(3081)於 2021.07.28 召開法說會公告 21Q2 財報,營收 5.4 億元(QoQ-10.6%、YoY+1.31%),毛利率 43.90%(QoQ 減少 9.9 個百分點、YoY 減少 3 個百分點),單季稅後純益達 1.05 億元(QoQ-45.8%、YoY+17.9%),單季 EPS 為 1.16 元。其中毛利率大幅下滑,主要有 3 大因素,除營收規模減少外,主因客戶受缺料影響,遞延至 21Q3 出貨,最後則是受新台幣匯率影響,整體獲利表現不如市場預期。且目前預期缺料問題會持續 2~3 個月,將導致 21Q3 獲利相較 21Q2 持平,營運尚未有明顯回升的契機,因此短期內不適宜介入。未來可持續關注聯亞(3081)的缺料問題是否獲得緩解,以及資料中心的出貨量是否明顯成長帶動營收。

如果你喜歡我的這篇文章,歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險