發表

發表

我的網誌

我的網誌

(圖片來源:筆者拍攝)

很快的,時序已進入 Q4,

距離 2019 年結束僅剩下 2 個月的時間,

緊接而來的 11 月份,除了各上市櫃公司每月例行性公佈的營收數據外,

在 11/14 之前,各公司也必須發佈 Q3 季報,

此時市場的目光,往往容易聚焦在獲利成長的公司之上,

股價也容易產生波動

營收是獲利最上頭的泉源,可說是創造盈餘的基礎,

而除了營收之外,季報出爐時,

研究機構也會密切關注各公司毛利率的變化,

以判斷整體產業趨勢、公司產品在市場上的競爭力

以聯發科(2454) 為例,

公司於 10/30 召開線上法說會,公佈 2019Q3 營運狀況,

聯發科(2454) 2019Q3 季毛利率為 42.1%,

較 2018 年同期增加 3.6 個百分點,並站穩 40% 的大關,

同時也創下近 4 年來的新高紀錄,

在「財報利多+受惠5G趨勢」的題材下,股價受到激勵,

10/31 攻漲 2.9%,突破 400 元大關,也創下波段新高價 !

(圖片來源 : 籌碼 K 線)

(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

展望 Q4,有哪些產業趨勢向上、

獲利真材實料的公司值得研究呢 ? 繼續看下去..

(贊助商連結)

加入 CMoney 財經日報 》掌握最新台股快訊 !

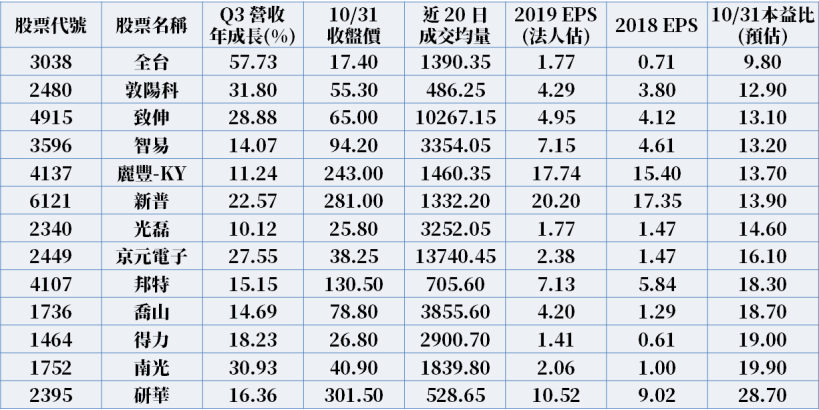

選股條件及清單

在檢視清單之前,先說明選股濾網與邏輯:

1. Q3 營收年成長 > 10%,盈餘最初泉源向上成長

2. 近 20 日平均成交量 > 300 張,避免流動性風險

3. 整體產業趨勢未有明顯疑慮

4. 技術面上無明顯套牢籌碼

( 資料來源 : CMoney 選股勝利組 )

( 註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 )

以下列舉 3 檔個股,作基本面解析案例:

受惠「反洗錢」趨勢:敦陽科(2480)

敦陽科(2480) 為國內大型系統整合公司,

下游客戶偏佈於金融業、教育單位、政府單位、半導體製造業等,

服務超過 1,600 家客戶,較不易受單一客戶營運逆風影響

敦陽科(2480) 90% 營收是屬於內銷,

近期台幣明顯升值,部分電子公司可能承受匯損衝擊,

敦陽科(2480) 則較無匯損這方面的壓力

下半年產業將進入旺季,另法人指出,

國內銀行業的「反洗錢系統」50% 皆是敦陽科(2480) 建置,

未來隨著純網銀的開放,也為營運動能增加潛在機會

此外,敦陽科(2480) 偏好採高股息政策,

在獲利有提升的背景下,

明(2020)年股息發放數額,亦是市場關注的焦點之一

( 資料來源 : CMoney 追訊 )

( 註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 )

受惠菲律賓血液透析人口成長趨勢:邦特(4107)

邦特(4107) 擁有自有品牌 BIOTEQ ,為血液透析相關醫材的生產商,

主要產品包括血液迴路管、體內導管(TPU類)、藥用軟袋等

公司近年來在東協市場的佈局,是逐漸開花結果,

根據美國腎病學會報告,菲律賓為為全球血液透析人口成長最快速的國家,

法人指出,邦特(4107) 菲律賓廠有 8 條產線運作,

公司下一步將鎖定印尼、越南佈局

(圖片來源:籌碼K線)

(註 : 以上僅為籌碼解析範例,無推介買賣之意,投資人須自負交易風險)

受惠平價健身房興起趨勢:喬山(1736)

在健身風潮興起的背景下,

提供健身課程服務的平價健身房成為趨勢,

有利帶動市場對健身器材需求提升

法人指出,喬山(1736) 目前已成為全球第二大健身器材供應商,

受惠指標客戶 Planet Fitness(星球健身公司,PLNT.US)持續擴張據點,

未來可挹注喬山(1736) 成長動能

此外,公司董事會於 10/29 通過,宣布將以 67 億日幣(約新台幣 18.6 億元)

收購日本朝日集團旗下富士醫療器股份有限公司 60% 股權,

富士醫療器目前是日本最大的按摩椅製造商,

此案預計明(2020)年 2 月交割完成,

該公司之營收、獲利,屆時將可挹注進入喬山(1736)

(圖片來源:喬山法說會簡報)

♘ 加入筆者「雞尾酒投資 Bar」社團,最新文章搶先看 !

♞ 快速結論

1. 營收是獲利最上頭的泉源,在毛利率、營益率穩定的前提下,

往往營收成長的公司,EPS 也能拿出亮眼成績。

2. 除了營收,研究機構也會密切關注各公司毛利率的變化,

以判斷整體產業趨勢、公司競爭力,

如:聯發科(2454) 2019Q3 單季毛利率 42.1% 表現強勢,有利吸引法人目光。

3. 在選股方面,除了財報數據外亦要留意產業中長線趨勢是否向上,

如:邦特(4107) 受惠菲律賓血液透析人口成長趨勢,

喬山(1736) 受惠平價健身房興起趨勢。

「錢進」海外投資的第一步 : 美股複委託開戶完全解析

按讚筆者「雞尾酒投資 Bar」粉絲專頁,最新文章搶先看 !

![]()