我的網誌

我的網誌

(圖片來源:shutterstock)

台灣半導體產業的世界第一

除了台積電(2330),其實還有「這間公司」

一講到半導體產業的世界第一

大家第一個想到的一定是台積電(2330)

因為台積電(2330)是全球第一的晶圓代工廠

然而

在半導體產業中

台灣還有一個世界第一

那就是晶圓封測(Wafer Probe & Packaging)大廠 - 日月光投控(3711)

台灣的晶圓封測廠

在全球的市佔率高達 56%!

並掌握了最高端的技術

全球前 10 大封測廠

台灣就佔了 6 席!

不同於 IC 的代工與設計

美國僅有艾克爾(Amkor)名列前 10

其餘皆是台灣與中國的天下

晶圓封測照順序分成 測試 及 封裝

透過在探測儀器上裝入探針(probe)

並對晶片上的每一顆晶粒進行測試

用來檢測晶片的功能是否完善

檢測完成後

最後進行最後一道手續

將單顆的晶片包入封裝的材質中

整個封測程序就完成了

日月光與矽品

分別是台灣封測廠的兩大巨頭

然而卻在幾年前傳出了重大的消息

日月光與矽品合組了日月光投控(3711)

兩大巨頭雙雙下市

並由日月光投控(3711)掛牌上市

究竟日月光與矽品營運狀況如何?

這次的整併案又是否成功呢?

趕快接著看下去吧!

本文將分成 4 大部分來做介紹:

✔ 日月光 – 世界 IC 封測廠龍頭,與美國 IDM 大廠長期合作!

✔ 矽品 – 專精測試與封裝業務,以嚴格控制成本聞名全球!

✔ 財務比較 – 檢視日月光投控(3711)營運成果,結果令人跌破眼鏡!

✔ 未來展望 - 封裝新技術與自動化趨勢,為營運帶來新商機!

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

日月光- 世界 IC 封測廠龍頭,與美國 IDM 大廠長期合作!

成立於1984 年

日月光一直是台灣封測廠的龍頭

製程技術完善

且長期與 IDM 大廠合作

並投入大量的研發費用來提升製程技術

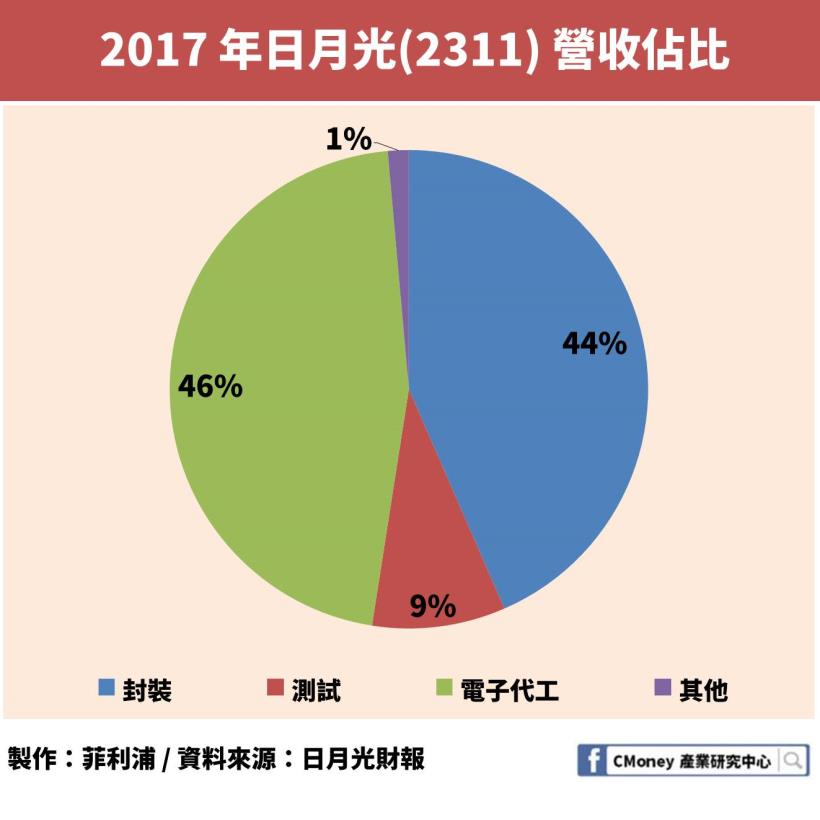

主要營收的業務為封裝與測試

以及系統與模組的設計

封測合計營收佔比達到 53%

並由旗下的公司兼營電子零組件的代工業務

而無論是封測或電子代工業務

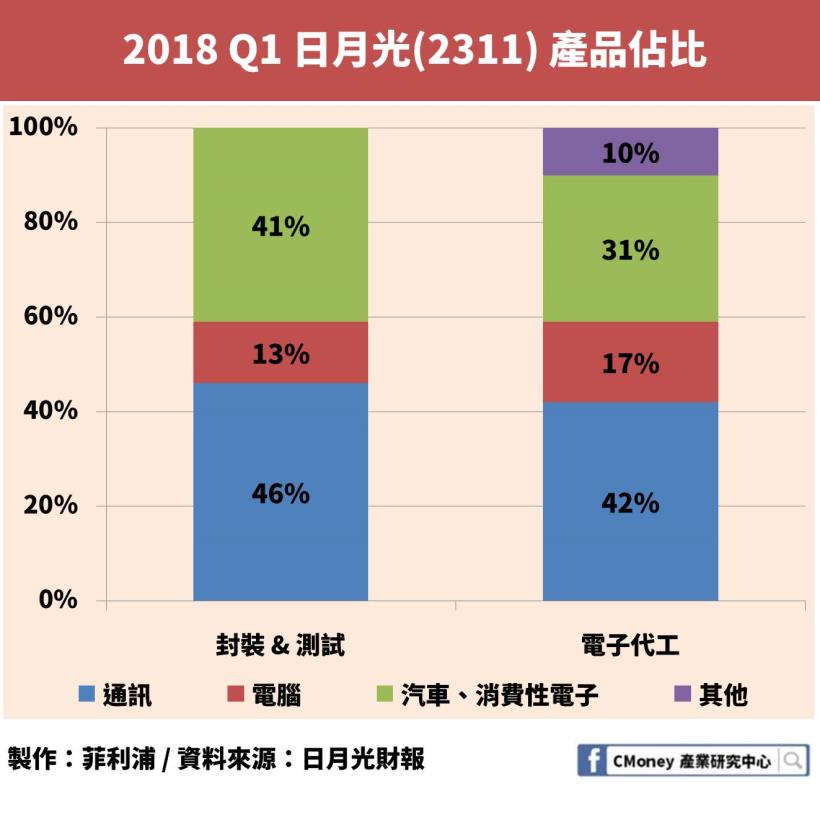

其主要的終端產品多為通訊設備及車用晶片

這兩項也是國外大廠最主要的業務

未來 5G 技術及車聯網技術的發達

預計也能使日月光營收受惠

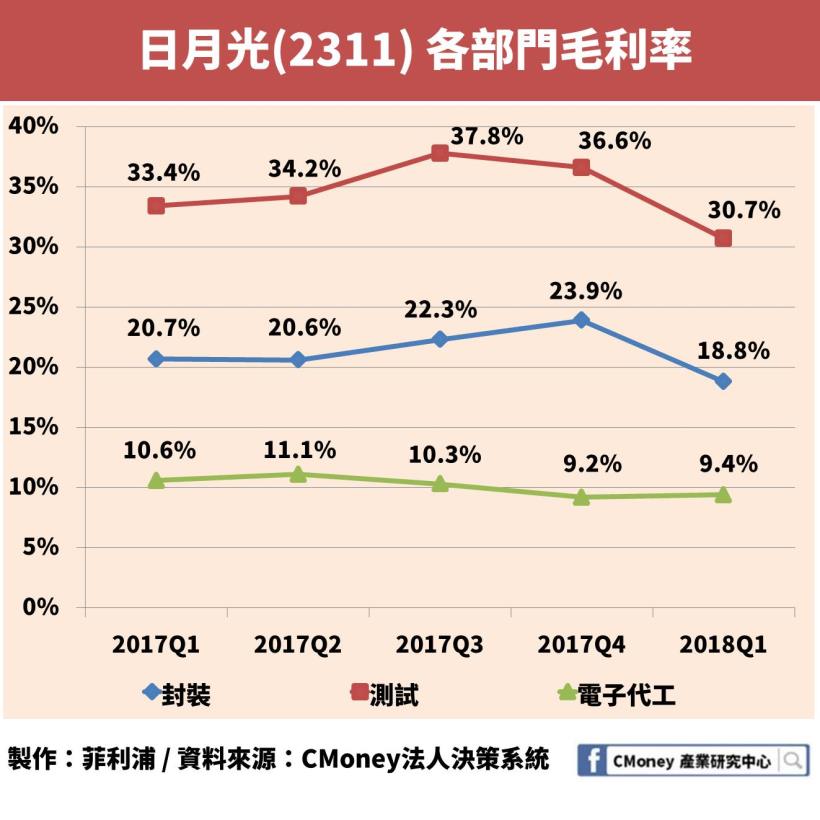

雖然電子零組件的代工佔了高達 46%

但其毛利率是所有部門裡面最低的

畢竟電子零組件代工並不是日月光的強項

只是營收來源穩定

而主要的封測事業則表現亮眼

尤其是晶圓測試

雖佔營收總額不高

但毛利率卻年年超過 30%!

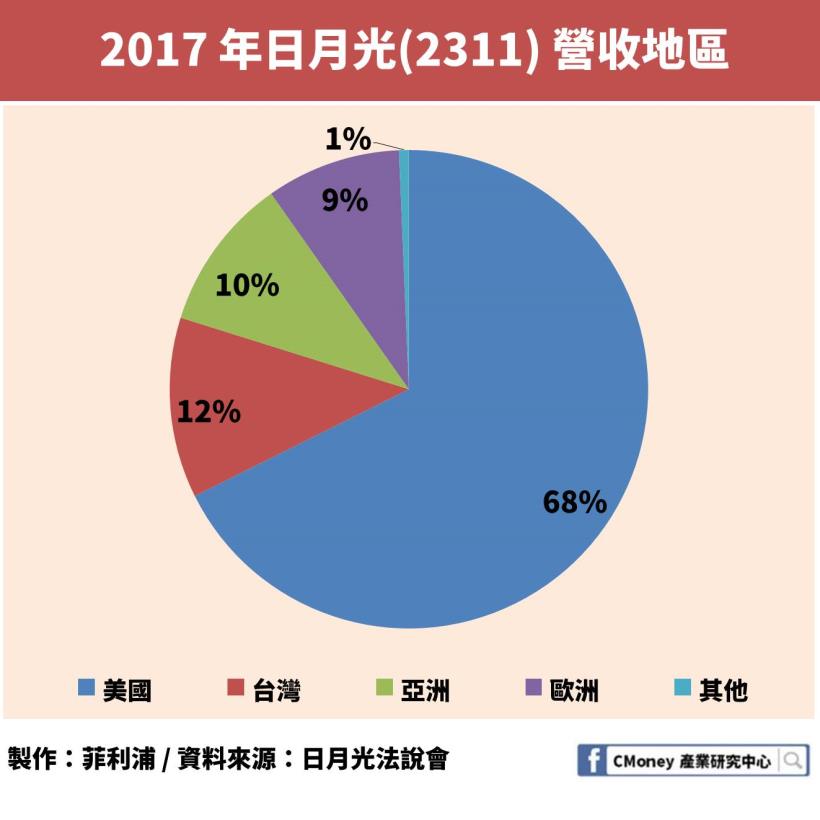

以營收的地區來看

由於長期與美國 IDM 晶片大廠合作

因此美國地區的營收佔比高達 68%!

其次為台灣、亞洲地區及歐洲地區

矽品 – 專精測試與封裝業務,以嚴格控制成本聞名全球!

同樣成立於 1984 年

矽品以嚴格管理的製程聞名世界

對於成本的控制是世界首屈一指

也成為僅次於日月光及艾克爾

世界第三大的 IC 封測廠

與日月光不同的是

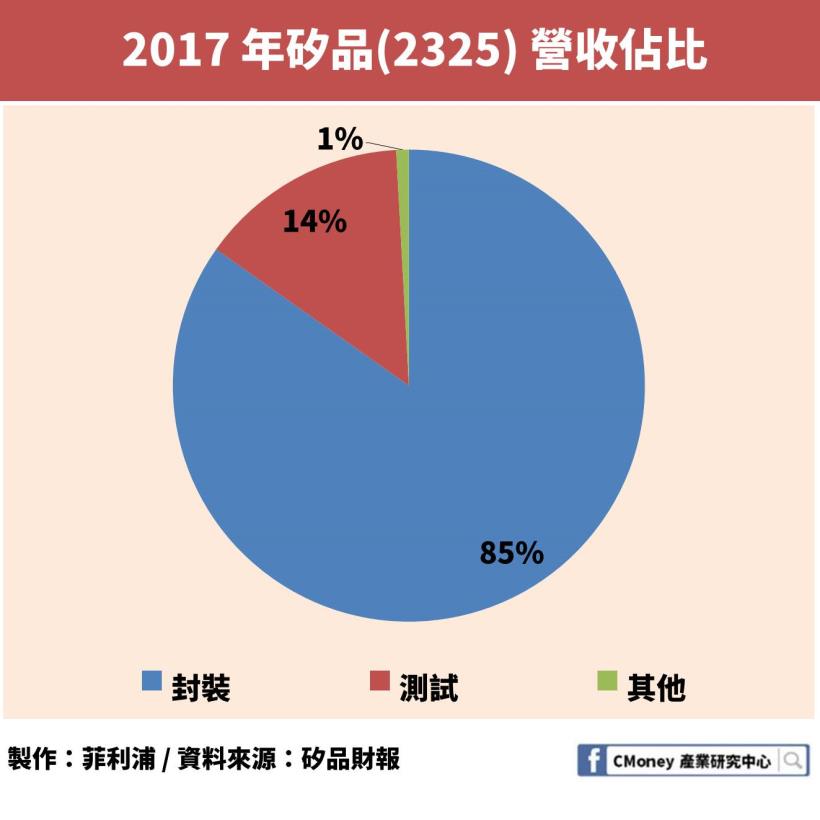

矽品專精於 IC 晶片的封裝與測試業務

兩者合計就佔了矽品 99% 的總營收

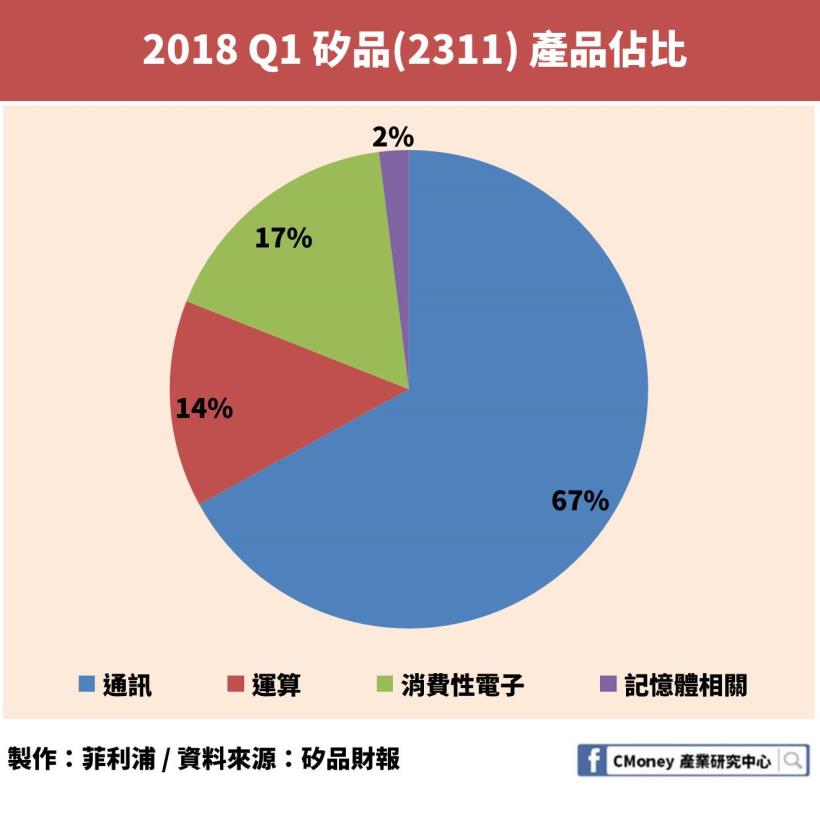

而矽品的終端產品中

同樣也以通訊設備佔了最大宗

其佔比高達 67%

其次則為消費性電子及高速運算晶片

除了同樣未來預計受惠於 5G 及車用網路的普及

人工智慧及雲端運算的發展

也將影響高速運算晶片的未來

矽品的客戶主要為 IC 設計公司

包含美國的高通、超微

以及台灣的聯發科、聯詠、瑞昱

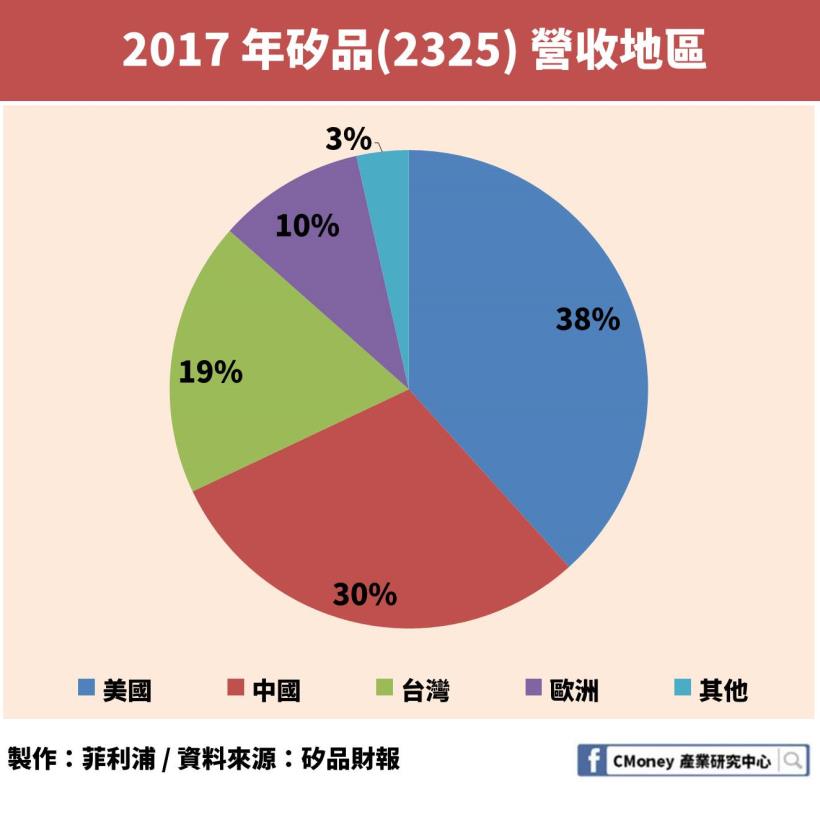

同時也在中國設有工廠

營收地區較為平均

財務表現 – 檢視日月光投控(3711)營運成果,結果令人跌破眼鏡!

在 2015 年

日月光發起了併購矽品的動作

由於矽品的抵抗

甚至還一度牽涉到中國紫光集團的介入

在當時可以說是相當轟動的併購案

而在之後

IC 封測的兩大巨頭終於達成協議

共同組成日月光投控(3711)並上市

兩間公司仍舊持續營運

並從 2018 年 4 月開始

合併其財務報表

因此以下將從合併前後的表現

來大致了解共組控股公司

是否為雙方的發展提供了正確的道路

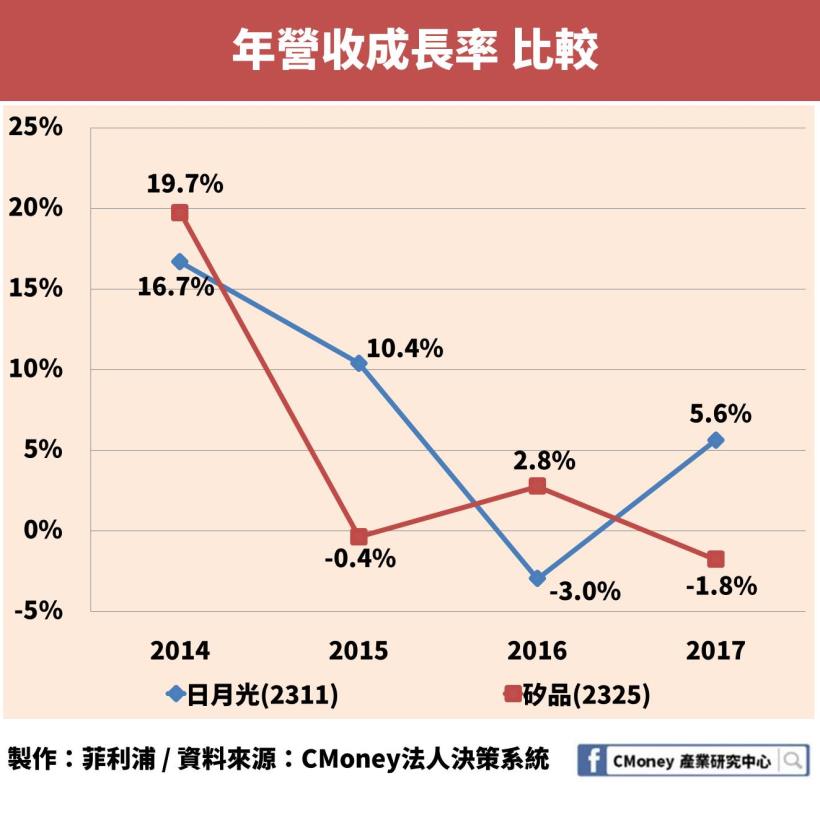

銷售狀況 - 營收成長 & 毛利率

我們先來看日月光與矽品在 2017 年之前的營收表現

或許可以看出一些端倪

從近幾年的趨勢可以看得出

這兩間公司的成長都逐漸趨緩

尤其是矽品

甚至有兩年的營收呈現負成長

也難怪會成為併購的目標

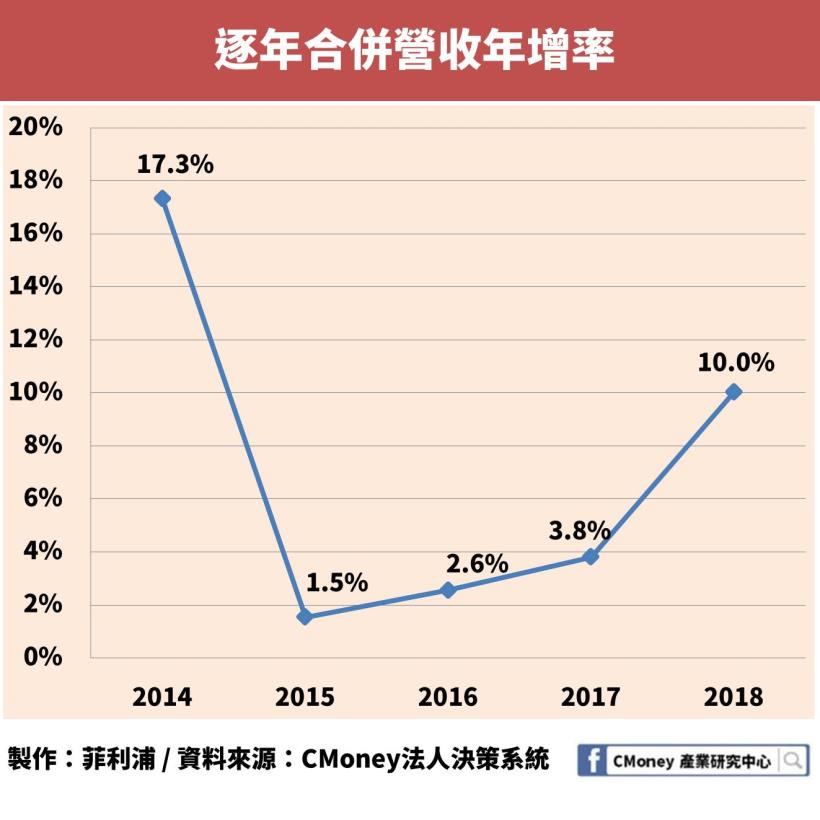

而我們將兩間公司的營收成長合併呈現

來與 2018 年的日月光投控(3711)來做比較的話

會有怎樣的差異呢?

目前只取得日月光投控(3711) 2018 年前三季的財務報表

因此以下取樣的時間都是各年度的前三季

很明顯能看的出來

在 2018 年合組控股公司後

擺脫了近三年的緩慢成長

營收成長再度突破 10%!

原因可以解釋為產能的提升

吸引了更多更大的訂單

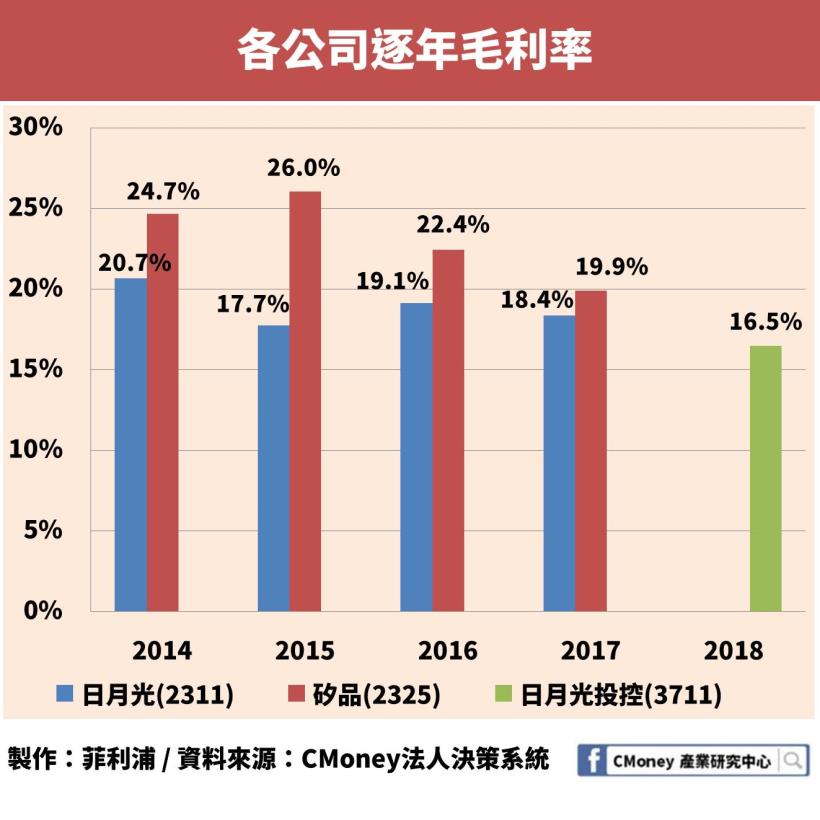

雖然營收成長率表現亮眼

不過還是得接著看其他的財務表現

對製造廠來說

毛利率才是決定公司是否成功的關鍵

那日月光投控(3711)的表現又是如何呢?

很遺憾的是

從圖中可以看到

日月光投控(3711)的毛利率低於過去的兩間公司

上面提到

矽品以嚴格控制製程聞名

因此成本的壓低是矽品的拿手絕活

而相反的

原本的日月光傾向於投入大量的研發費用

在追求更新更好的技術上

對於製程成本的控制並不如矽品出色

因此毛利率會略低於矽品

但現在的日月光投控(3711)在毛利率上

卻沒有超越過去的日月光

可見得其還沒做到利用規模經濟帶來的低成本

也沒有將矽品控制成本的長處善加利用

成為了新公司的致命缺陷!

其主因可以猜想為合併尚不足一年

雙方之間對於如何合作

並沒有磨合到最佳的狀態

因此日後可以再做觀察

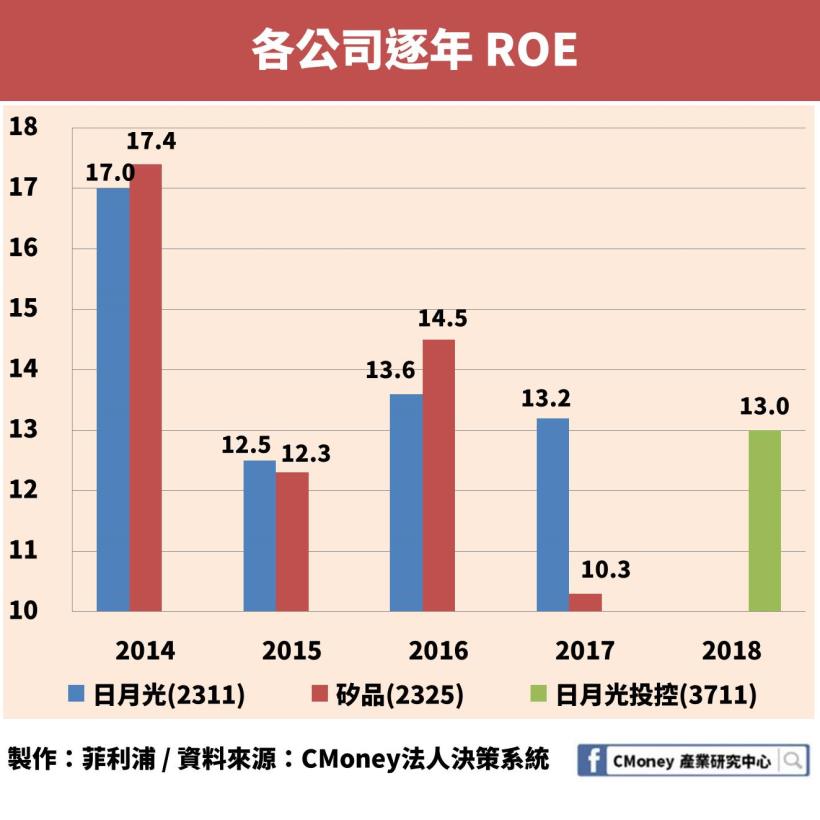

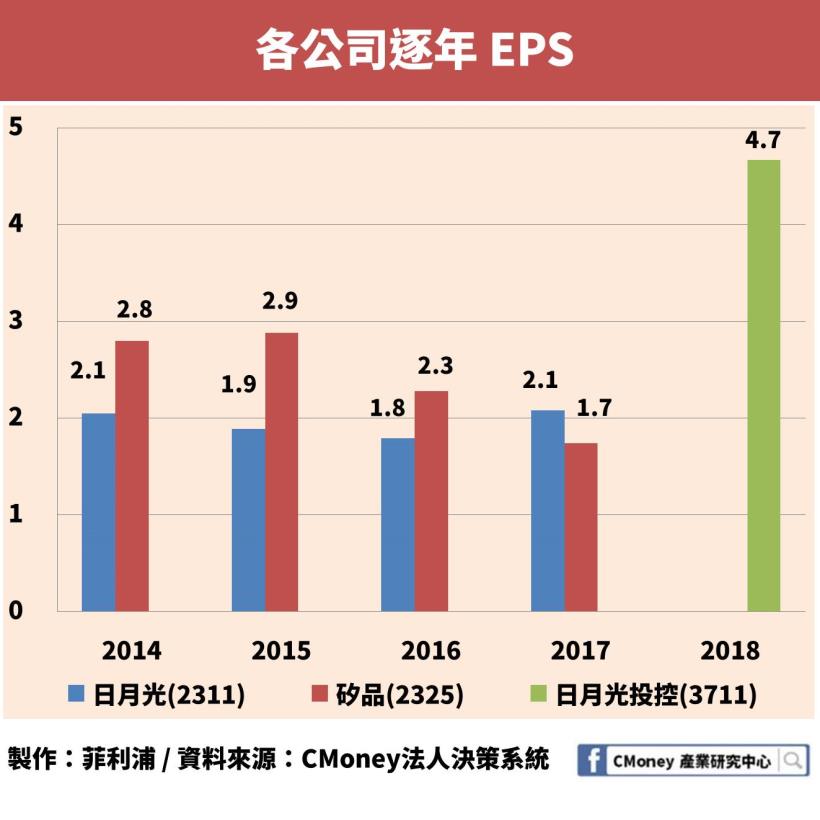

公司營運狀況 - ROE & EPS

看完銷售狀況

我們再來看公司營運狀況

看從 ROE 中

我們可以看出些什麼

可以看到在資本的運用上

日月光投控(3711)大致維持了過去的水準

在與矽品合併之後

還能維持在 13% 的水準

算是合格的表現

然而在股市中

投資人在意的另一個指標性數字 – EPS

則顯示出了不同的結果

很明顯可以看到

在 2018 年累積的 EPS

已經遠遠超過了歷年來的數字

從前面的幾個數字中我們可以得知

日月光投控(3711)的營運跟銷售上

並沒有太突出的進步

因此可以合理的推斷

2018 年 EPS 的暴漲

純粹是因為在外流通股數的減少所導致

在股份的轉換中

股數只剩下原先總和的一半

因此 EPS 才會大幅上升

而這樣的表現

也預計能吸引更多的投資人

總結來說

日月光與矽品雙強合組的日月光投控(3711)

目前仍處於磨合期

並沒有看到明顯的綜效

不過未來在產能擴大所帶來的規模經濟

以及更強的成本控制及供應鏈整合

再加上半導體產業「大者恆大」的特性

在未來仍值得投資人持續關注

未來展望 - 封裝新技術與自動化趨勢,為營運帶來新商機!

雖說預計受惠於新科技的普及

不過 5G、AI 等技術

在技術應用上仍在導入的階段

因此對現階段的封測廠影響不大

而近期智慧型手機出貨量趨緩

以及晶圓價格的提升

都使得現階段的封測廠面臨危機

因此仍需要尋找新的突破口

系統級封裝技術 – 未來 10 年需求增加 10 倍!

過去發展的重點

在於如何給予單一晶片最高規格的封裝技術

而在系統級封裝技術的出現後

日月光投控(3711)開始將重點放在

如何將不同功能的晶片

整合成一個新的系統

預計能減少使用空間以及節省成本

搭上工業 4.0 風潮 – 建造關燈工廠

隨著工業 4.0 的智慧製造及自動化的趨勢下

各大公司吹起了一股興建「關燈工廠」的熱潮

所謂關燈工廠就是全靠自動化設備運作的廠房

日月光目前有 3 座關燈工廠

並預計在為來 3 年增加到 14 座

不僅能使產能不中斷

還能達到供應鏈的垂直完全整合

單一工廠就能完成接單到送貨的功能

未來隱憂 - 來自上游廠商的競爭壓力

除了自身整合的壓力之外

還有來自上游廠商的競爭壓力

台積電(2330)在近期積極發展封測事業

打算將代工版圖再一步擴大

這個策略將壓縮像日月光投控(3711)這樣的封測廠

因為這些封測廠原本的客戶就是上游的晶圓設計與代工廠

若上游廠商開始發展自身的封測代工事業

從晶圓製造到封測一條龍的服務模式一旦成功

將會給最下游的封測廠極大的壓力

封測廠必須投注更多的費用來發展更強更好的技術

勢必會影響營運收益率及淨利率

而上游廠商有量多的優勢

因此封測事業也有可能面臨削價競爭的挑戰

4 大結論

1.日月光(2311)營運封測及代工業務,並集中於美國市場

2.矽品(2325)則專注封測部門,營收佔比達 99%!

3.合組的日月光(2311)控股,目前在財務上的表現仍較中規中矩

4.未來若能順利磨合,再加上新科技帶來的紅利,預計能維持 10% 以上的營收成長率

免責聲明:

此為個股分析文,並非投資進出建議!