我的網誌

我的網誌

AI資本支出風向牽動半導體漲跌、歐央行與聯準會利率路徑分歧,再加上美國調查多晶矽與稀土供應,從晶片到綠能的產業版圖與資金流向正面臨關鍵重組。

在人工智慧浪潮推升下,美股資金正集中湧向「算力」與「綠能」兩大主題,半導體與新能源族群短線震盪卻更顯出長線結構性機會。近期從個股動態、產業評等到央行利率路徑與原物料貿易調查,交織出一幅未來科技與能源版圖重塑的複雜景象。

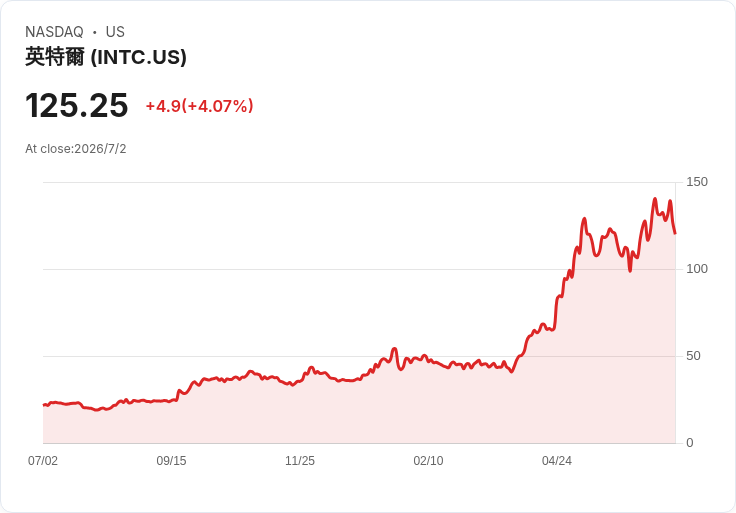

首先從市場最敏感的半導體板塊切入。上週歷經兩日急跌、累計超跌逾11%後,追蹤晶片股的 iShares Semiconductor ETF (SOXX) 週一盤前強彈逾2.5%,顯示資金並未真正撤離,而是高檔獲利了結後的重新布局。個股方面,Intel(INTC)盤前上漲約2.5%,Advanced Micro Devices(AMD)勁揚3%,Broadcom(AVGO)也近2%走高,半導體族群集體反彈,凸顯市場對 AI 算力需求的信心仍在。

值得注意的是,Intel 雖在上週三、四連兩日重挫約14%,卻吸引長線資金趁跌加碼。Jim Cramer 名下慈善信託就宣布在開盤後以每股約124美元買進120股,將 INTC 持股提高至900股、權重由2.35%拉升至2.7%,目標把部位推近3%。他之所以敢在利空後逆勢買進,關鍵在於 Intel 已確認將調高部分消費及伺服器 CPU 價格,這代表在關鍵產品線上,需求仍強於供給、市場在一段時間內仍屬供不應求。

更深一層的考量在於晶圓代工版圖。Cramer 指出,Intel 推進自家「foundry」事業,成為替代 Taiwan Semiconductor Manufacturing Company(TSMC) 的選項,是全球大型客戶尋求第二供應來源的「邏輯贏家」。在地緣政治風險未解與各國強調供應鏈安全的背景下,美國本土高階製程產能具有戰略價值,這也是部分資金願意在股價震盪中押注 Intel 的主要理由。

半導體熱度並不只局限在美股本土。荷蘭晶片設備龍頭 ASML Holding(ASML) 盤前大漲4%,主因 Bernstein 將其目標價一口氣調高逾30%至2,300美元。分析師直指,在人工智慧推動下,邏輯與 DRAM 產能正展開「前所未見」的擴張,高階光刻設備需求自然水漲船高。摩根士丹利也同步看好半導體設備鏈,將 Lam Research、Applied Materials 及 KLA 三家公司目標價全面上調,三檔股價盤前漲幅接近或達到4%,躍居 S&P 500 表現前段班。

然而,AI 不僅影響股價,更牽動央行貨幣政策思考。Morgan Stanley 首席全球經濟學家 Seth Carpenter 在歐洲央行(ECB)Sintra 會議後指出,美國聯準會(Fed)今年「極可能維持利率不變」,但 ECB 則仍有機會在9月再升息25個基點。Carpenter 引述會議討論焦點,包括能源價格衝擊與通膨韌性,ECB 總裁 Christine Lagarde 強調6月升息是刻意而非「保險式」動作,顯示歐元區對通膨仍抱持高度戒心。

相較之下,美國最新非農就業數據略低於預期、失業率僅小幅下滑,加上通膨預期與長期利率溢價走弱,讓 Fed 有空間暫停升息。Morgan Stanley 以自家低於共識的通膨預測、以及可能影響 Fed 偏好通膨指標的統計方法調整為基礎,主張今年利率維持不變機率偏高。不過,Carpenter 也明確反對「AI 自然通縮」論,他認為 AI 雖能提升生產力,卻也會同時推升消費、投資與經濟中性利率,單純假設 AI 會迅速帶來低通膨與低利率是「幾乎可以確定錯誤」的。

在利率可能長期維持相對高檔的情況下,市場開始尋找受惠政策與供應瓶頸的新主題,其中綠能與關鍵材料成為焦點。Wells Fargo 最新報告看好 First Solar(FSLR),將其目標價由255美元大幅調升至320美元,隱含自上週四收盤價起約42%漲幅。理由在於美國商務部對進口多晶矽的 Section 232 調查接近關鍵階段,若最後認定中國等地多晶矽輸美不構成國安威脅,可能放寬目前的高額關稅,有效擴大美國取得此關鍵原料的管道。

多晶矽是太陽能電池、半導體等技術的基礎材料,目前供給高度集中於中國。Wells Fargo 分析師 Praneeth Satish 指出,一旦調查結果有利,美國太陽能模組平均售價(ASP)在2028年後每瓦有機會額外提高0.09美元,對 First Solar 長期簽訂的訂單與獲利形成重大支撐。雖然 FSLR 股價今年以來回吐約14%,但在政策面、供給面與能源轉型長線趨勢加持下,華爾街 42 位覆蓋分析師中已有25位給予買進或強力買進評級,顯示市場氣氛偏多。

新能源與關鍵材料的戰略性也從另一則消息可見端倪。Core Natural Resources(CNR) 公布獲美國能源部旗下 Critical Minerals and Energy Innovation 辦公室選定,將取得數百萬美元級別的補助,用於在賓州礦區開發「試驗規模」設施,從煤礦廢渣中萃取稀土元素與關鍵材料。稀土是風電、電動車馬達、高階電子產品的關鍵原料,美國多年依賴海外供給,此類計畫有助提升本土供應韌性。更具戰略意義的是,Northrop Grumman 先前已將 CNR 旗下 Touchstone Advanced Composites 納入 YFQ-48A Talon Blue 無人協同作戰飛機計畫的工具與零組件供應商,顯示稀土、複材等關鍵材料已緊密連結到國防產業鏈。

在科技終端產品方面,Apple(AAPL) 的新折疊 iPhone 雖仍在未來時程,但已吸引市場高度關注。知名分析師郭明錤(Ming-Chi Kuo)最新產業調查顯示,2026年下半年折疊 iPhone 組裝出貨量約僅 700萬至 800萬支,推算第三季出貨介於 50萬至 100萬支,遠低於同期 iPhone 18 Pro / Pro Max 合計 2,000萬至 2,200萬支。由於採用全新設計與使用體驗,生產難度相當高,情況類似 2017 年首款 OLED 全螢幕的 iPhone X:新品將與其他機型同台發表,但預購與正式開賣時間可能延後,甚至延到2026年第四季。

郭明錤預估,折疊 iPhone 售價區間落在 2,300 至 2,500 美元之間,在供給稀少、設計辨識度高且使用體驗創新的多重因素下,短期二手市場溢價 50% 至 100% 並非不可能。這顯示在高利率環境下,消費電子仍可透過「極致創新+限量供給」模式創造超額利潤,與 AI 伺服器、綠能設備的資本支出形成呼應。

綜合以上半導體、利率政策、綠能與關鍵材料動向可以看出,AI 不再只是單一產業的成長故事,而是同時牽動資本支出、貨幣政策與國家安全的「系統性變革」。晶片與設備廠商在供需緊俏下迎來價格權,綠能與稀土則在政策調查與補助挹注下布局下一波能源轉型。對投資人而言,短線波動將更劇烈,但中長期關鍵在於辨識誰真正掌握「算力、材料與政策」三大杠桿。未來一季,市場將持續關注 FOMC 會議紀要、Section 232 多晶矽調查結果與各大晶片商資本支出計畫,決定這場 AI 與綠能驅動的產業重組,究竟是曇花一現的題材炒作,還是重塑全球經濟結構的長期趨勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。