我的網誌

我的網誌

在利率高企與通膨陰霾下,包括Tesla與Nvidia在內的多家科技與服務企業,正同步啟動巨額股東回饋與區域擴張。一邊用現金安撫投資人、一邊搶占未來成長賽道,揭露全球資本市場正在上演的新一輪「股東至上」攻防戰。

在全球利率維持高檔、股市震盪加劇的時刻,多家國際企業選擇用實際「撒錢」回應市場壓力:從AI霸主Nvidia(NVDA)大幅調高股息、擴充天量庫藏股計畫,到科技服務與金融房地產公司啟動回購、穩定高股息;同時,Tesla(TSLA)則在自動駕駛與產能投資上加碼布局,呈現一手回饋股東、一手搶攻成長的鮮明對比。這波動作,看似各自為政,實則共同反映同一件事——企業正在用資本策略重塑與股東的關係。

先看最受矚目的Nvidia。該公司在AI晶片需求持續火熱之際,宣布將季度股息從每股0.01美元暴增至0.25美元,同時再批准額外800億美元的庫藏股授權,且未設定到期日。雖然以股價水準來看,殖利率仍不算高,但股息成長幅度與回購規模,清楚傳遞一個訊號:Nvidia現金流充沛到足以在維持高成長投資之外,仍能大幅回饋股東。對長期投資人而言,Nvidia的投資敘事,已從「純成長股」轉向「成長+現金回報」的雙軸故事。

相較之下,同樣走「回購路線」的Cognizant Technology Solutions(CTSH),策略則更偏向修正評價、支撐股價。這家總部位於新澤西的科技顧問公司啟動加速型庫藏股計畫,總額5億美元,並與Truist與BNP Paribas簽訂協議,預計回購約780萬股,且在宣布當天即由對手方交割股票。這次ASR(Accelerated Share Repurchase)是公司先前於5月中更新整體回購計畫後的具體落地,顯示管理層判斷現價具投資價值,選擇快速大筆回購,試圖強化每股盈餘與資本效率。

除了科技與顧問業,金融與收益型資產也積極祭出高股息穩盤。房地產金融機構MFA Financial 旗下優先股MFA.PR.C與MFA.PR.B分別宣布季度股息每股0.5881與0.4688美元,預估遠期殖利率分別接近10%與逾9%。另一方面,專注私募資產管理的Hamilton Lane(HLNE)亦將季度股利自0.54美元調升至0.60美元,增幅約11%,遠期殖利率約2.8%。在公債殖利率竄升、10年期美債維持在4.6%、30年期突破5.1%之際,這類穩定或成長股息的宣示,意在告訴市場:「我們的現金流與資本狀況足以在高利率環境中維持對股東的承諾。」

同時間,英國保險與資產管理巨頭Legal & General Group雖未在美股掛牌,卻堪稱股東回饋策略的教科書。公司在年度股東會上強調,透過自2024年起設立的Corporate Investments Unit,已處分約15億英鎊非核心資產,並完成將美國保障業務以18倍現金、30倍盈餘的高估值出售給Meiji Yasuda Life的交易。配合歷來最大、規模12億英鎊的庫藏股計畫,以及2025至2027年間預計超過50億英鎊的股東總回饋,Legal & General一邊瘦身聚焦核心,一邊以股息與回購鞏固投資人信心。

然而,並非所有公司都能以「大方發錢」輕鬆過關。自由工作平台Upwork(UPWK)就是在高利率壓力下的另一面鏡子。雖然公司最新一季營收1.955億美元,年增1.4%,符合市場預期,調整後每股盈餘0.35美元甚至大幅優於分析師預估近三成,但未來展望卻令市場失望。管理層將第二季營收預估中位數壓在1.9億美元,較共識低約7%,並把全年營收預測下修8%至7.75億美元,引發股價在短期內大幅回落。今年迄今股價跌幅接近六成,較2026年初高點回落逾六成。這凸顯在利率高、風險偏好下降之下,市場對「沒有明確成長路徑」的公司幾乎零容忍,再好的單季獲利也難以抵消前景疑慮。

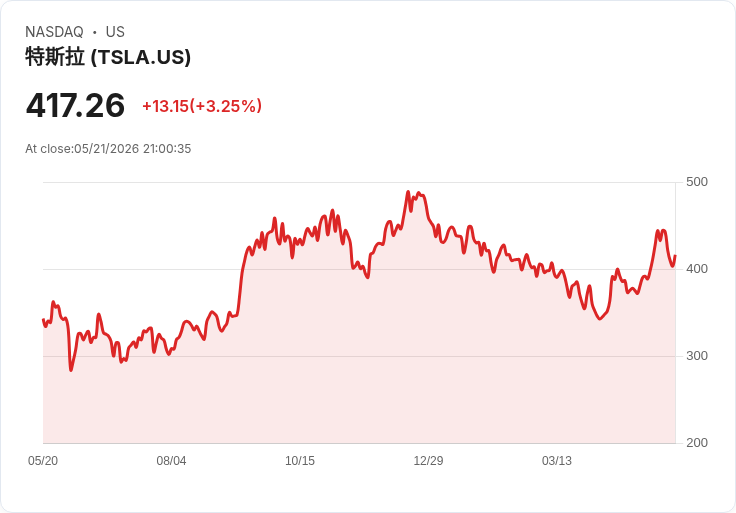

與此同時,Tesla則選擇走上另一條資本運用道路:優先把錢砸向技術與產能,而非股息回饋。公司近期正式在中國推出Full Self-Driving「FSD Supervised」系統,並將歐洲版圖延伸至立陶宛,成為繼荷蘭之後第二個取得軟體上線資格的歐洲國家。中國市場的監管核准等待多年才落地,而荷蘭監管單位RDW則在歷經18個月、涵蓋封閉場域與公共道路的測試後,才給出歐洲型式核准。這代表Tesla在自動駕駛軟體上,選擇以漫長認證換取更大區域的收入天花板。

不過,在中國等地,Tesla面臨的挑戰並不輕鬆。當地競爭對手早已針對本地道路環境調校自動駕駛方案,並朝商業化規模推進。產業研究機構GlobalData指出,相較於在Level 2輔助駕駛領域的領先地位,Tesla在Level 3市場顯然落後。尤其在中國,華為(Huawei Technologies Company)更在上月宣布,未來五年將至少投入700億人民幣(約100億美元)在智慧駕駛技術,凸顯本土陣營在資本與技術上都不打算退讓。這些投資讓Tesla即使取得FSD上線,也無法再像早年電動車一樣享受「一騎絕塵」的紅利。

在硬體生產端,Tesla仍持續擴大在歐洲的資本支出。公司近日再承諾向德國柏林-布蘭登堡超級工廠投入2.5億美元,用於擴充電池產能,並向年產百萬輛車的目標邁進。該廠自2022年3月啟用至今,已生產超過75萬輛Model Y及數以百萬計電池芯,說明Tesla將資本優先用於擴建戰略據點,而非現階段發放股息。對股東而言,這是「把錢賭在未來增長」的典型成長股邏輯。

綜觀這些案例,可以看到在通膨仍具黏性、聯準會降息時點不明、長天期公債殖利率升抵近20年高位之際,企業資本決策呈現三大路線:一是如Nvidia、Legal & General般,以高強度股東回饋強化「現金流+成長」雙重敘事;二是如Cognizant與高息金融工具,透過回購與股息吸引在高利率環境中尋找穩定現金回報的資金;三則是Tesla式的成長派,選擇把多數資本押在技術與產能,藉長期市佔與產品力回補短期不分紅的缺口。

對投資人來說,真正的難題不在於誰發得多、誰投得兇,而在於如何在這場「資本攻防戰」中辨識:哪些公司只是用回購掩飾成長乏力,哪些則是用股東回饋分享真實的現金創造力;又有哪些成長股,像Tesla一樣,雖然短期不發股息,卻有清楚的技術與市場路徑支撐高風險溢價。未來隨著利率路徑逐步明朗,市場對「成長」與「回饋」的平衡點也將重新定價,而這一波企業資本策略的分化,很可能就是下一輪估值重組的前奏。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。