我的網誌

我的網誌

營收達14.3億美元超預期,EBITDA微薄,AI與現貨成未來關鍵。

首段吸睛:RXO公佈第二季度(或稱2026財年第一季)財報後股價小幅上揚,市場關注點不再只是數字,而是公司如何以AI工具與提高現貨(spot)比重來扭轉長期獲利疲弱的命運。管理層在法說會上透露的執行細節與未來路徑,成為投資人與分析師爭相提問的焦點。

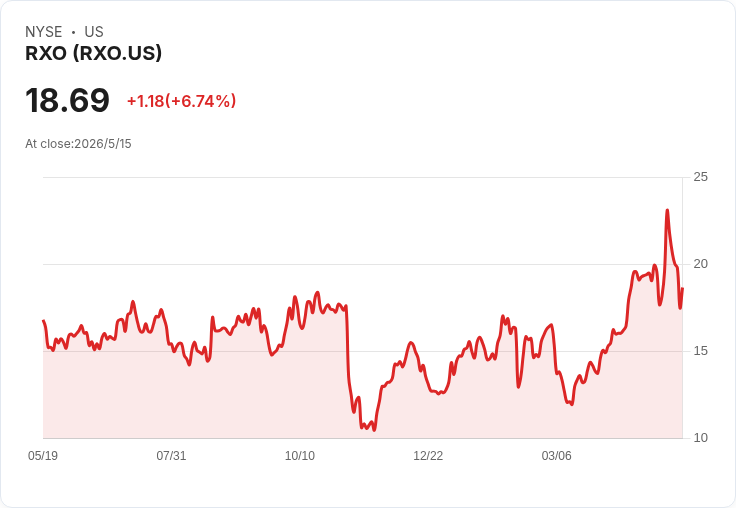

背景說明:RXO報告當季營收為14.3億美元,較分析師平均預期的13.5億美元高出約5.9%,但年增率接近持平。調整後每股虧損為0.09美元,與預期一致;調整後EBITDA為600萬美元,略低於市場預估的613萬美元。公司市值約為32.7億美元,營運利潤率為-2%,與去年同季相當;銷售量年減8%(去年同季為-1%)。季度後股價報19.82美元,較財報前略有上漲。

重點解析與管理層論述:管理層將本季表現歸因於經紀(brokerage)業務執行改善、現貨市場曝險的逐季上升以及每票毛利的提升。CEO Drew Wilkerson 提到,全卡車(full truckload)月度量能逐步改善,且公司逐步推出自有AI工具,初步提升生產力與配載效率。公司也提到極端天氣衝擊了最後一哩(last mile)業務,但來自managed transportation與新客戶管道的勝利部分抵銷了這些影響。

資料與前景:管理層對下一季(2026年第二季)的EBITDA指引中點為3200萬美元,顯著高於分析師對於2421萬美元的預期,顯示公司對後續獲利改善抱有信心。需要關注的三大追蹤指標為:一、專屬AI工具的全面部署與組織內採用率及其對生產力的實質影響;二、在投標季節贏得的較高合約價格能否成功落地並改善合約毛利;三、managed transportation與middle mile業務的持續擴張。

分析師提問要點與管理層回應: - Jefferies的Stephanie Moore追問為何RXO在現貨市場的曝險增加能勝過同業,Wilkerson將關鍵歸於長期客戶關係、AI工具與以服務為主的商業模式。 - Barclays的Brandon Oglenski關心在現貨比重上升情況下的「正常化獲利能力」,管理層重申其中期與高峰週期EBITDA目標,並由高層說明現貨業務貢獻邊際遠高於合約貨。 - Morgan Stanley的Ravi Shanker提出監管風險(含供給端執法與Montgomery案)可能性,Wilkerson表示嚴格的承運人審核是競爭差異化,若監管收緊可能淘汰小型經紀商,反而帶來市場機會。 - Wolfe Research的Scott Group質疑合約量下滑與未來利潤空間,管理層則指向需求疲弱但強大的客戶管道,並強調AI與規模化帶來的邊際改善潛力。 - Citigroup的Ariel Rosa詢問自有AI技術的設計與放大策略,管理層描述了針對客戶與承運人的訂製AI解法,並指出已見到初步生產力收益與長期效率提升。

替代觀點與反駁:市場憂慮點包括銷售量下滑、調整後EBITDA微薄且小幅不及預期、貨運需求仍疲弱,以及監管風險可能侵蝕經紀商利潤。對此,RXO提出的反駁是:一方面給出高於市場預期的下一季EBITDA指引,顯示管理層預期執行將改善;另一方面,透過AI與提高現貨比重可在需求回溫前提升毛利率;此外,嚴格承運人審核可在監管趨嚴時構築門檻,讓規模較大或技術領先的經紀商受益。

投資人觀察指標與行動建議:對於考慮買進或賣出的投資人,應密切觀察(1)每季EBITDA與營業利潤是否呈現穩定改善,(2)自研AI工具的實際採用率與對每票毛利與配載效率的量化影響,(3)合約價格在投標季落實後的毛利改變,以及(4)合約與現貨營收結構的明確趨勢。若RXO能持續展現穩定的EBITDA提升、合約量止跌回升且AI帶來可測量的單位經濟改善,則其估值與股價有轉好基礎;反之,若銷量持續下滑或AI投資未帶來實際效益,投資風險將顯著提升。

結論與展望:本季財報顯示RXO在逆風中交出營收驚喜,但獲利仍淺,未來能否真正翻轉取決於執行力——特別是AI匯入、合約價格落實與managed transportation的擴張。投資人應以這些具體指標為檢驗標準,並在後續季度觀察是否出現可驗證的正向趨勢,再決定是否進場或增減持股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。