我的網誌

我的網誌

Q1營收與獲利雙超預期,管理層強調資本靈活性與現金流,未來關鍵看運價與資本部署。

Scorpio Tankers(STNG)公佈的第一季財報交出超越市場預期的成績單,引發股價上揚,管理層在法說中針對資本運用與市場結構接受嚴厲問答,揭示公司在高波動航運市況下的戰術與風險控管。

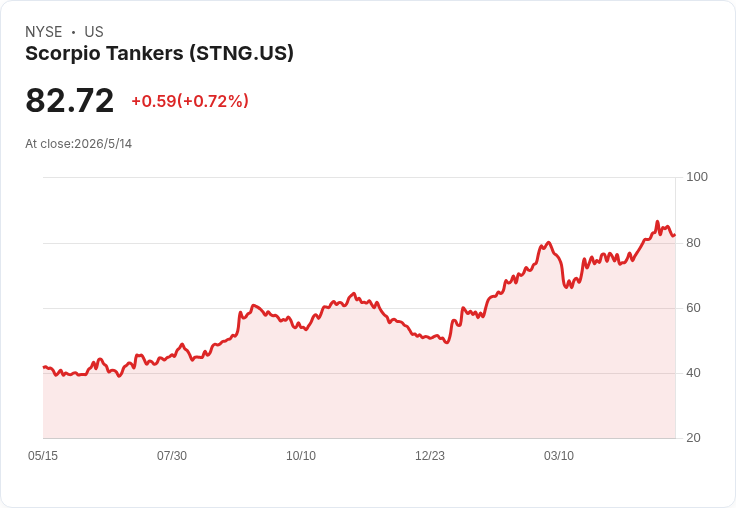

背景與財務重點 - 財報亮點:第一季營收 $303 百萬(年增48.4%,高於分析師預估 $285 百萬,優於預期 6.3%);調整後每股盈餘 $3.02(優於預期 $2.62,15.1%);調整後 EBITDA $214.1 百萬(邊際 70.7%,高於分析師估 $179.1 百萬,19.6%);營業利潤率 72.4%,去年同期為 29.6%。公司市值約 $39 億美元;艦隊數量較去年減少 8 艘。股價由財報前的 $83.27 上升至 $85.87。 - 管理層論述:CEO Emanuele Lauro 與高層強調,業績受益於紀律性的艦隊最佳化、積極的售船作為,以及降低現金損益平衡點的策略。公司在高波動下仍能產生可觀自由現金流,並以強健資產負債表為後盾推動資本部署。

分析師問答重點(揭露公司策略與市場風向) - 可轉債發行的理由(BTIG Gregory Lewis 提問):財務長 Christopher Avella 表示,此舉為機會式操作,目的是降低資本成本並在即將到期的有擔保債務前保留靈活性,而非反映流動性不足。 - 航線與運力變動(BTIG 同一分析師):商務長 Lars Dencker Nielsen 指出,供應鏈改道導致航程「ton-miles 延長」,支撐運價基本面。 - 回購擴大是否為策略性轉向(Clarksons Omar Nokta 提問):總裁 Robert Bugbee 回應,並非策略性轉向,而是資本部署的演進——首要仍為降槓桿、艦隊更新,並在機會出現時回購。 - 長期租船興趣(BofA 提問):管理層認為,低損益平衡、強勁資產負債使得長約具吸引力,且來自優質使用者的租船需求處於代際高點。 - 股利政策可持續性(Deutsche Bank Christopher Robertson 提問):Bugbee 強調目標是維持可常態提高的穩定股利,而非追求短期高派息或一次性大額分配。

深入解析與評論 - 為何市場給予肯定:超額利潤率與強勁現金流,顯示公司在運價上漲期能迅速轉化為收益;艦隊精簡與售船提高資本效率;可轉債與回購同時進行,反映公司試圖在降低資本成本與回饋股東間取得平衡。 - 主要風險與反駁替代觀點:批評者可能主張發行可轉債與擴大回購同時進行,代表管理層在資本配置上過度冒險或訊號管理層高估景氣持續性;但管理層回應顯示,舉措具備雙重目的——利用市場視窗降低融資成本,同時保有面對到期債務的流動性彈性,且回購在優先去槓桿與艦隊更新後才進行,降低短期資本風險。另一反對觀點認為運價走高可能只是暫時:公司與分析師均指出,運價支撐來自運距延長與成品油需求,若全球庫存快速回補或新造船交付加速,運價可能回落,這是不可忽視的反向風險。 - 數據佐證的決策意涵:72.4% 的營業利潤率與 70.7% 的 EBITDA 邊際,顯示營運槓桿極高,短期內若運價回落,利潤波動亦將放大;艦隊較去年減少 8 艘,反映公司用售船與不新增交付來控制供給端,有助於維持運價。

未來觀察指標與投資建議 - 關鍵追蹤項目:1) 全球成品油庫存重建速度及需求正常化對運價的影響;2) 未來售船節奏與新造船承諾的價格與時程;3) 擴大回購的執行速度、規模與定期股利的變動;4) 航運貿易流向與艦隊結構的演變。 - 對投資人的提醒:Scorpio Tankers 屬於景氣迴圈高度相關之航運股,短期業績受運價驅動顯著;若相信全球供需在中期仍偏緊、並能接受波動,STNG 的現金流與資本部署策略具吸引力;反之,若擔心供給端快速恢復或需求衰退,則需警慎評估估值與風險承受度。 - 結論與行動號召:本季財報與法說顯示公司在順風時能有效放大利潤並在逆風時保留彈性;投資者應持續關注運價走勢、公司資本運用透明度與回購/股利執行狀況,以判斷是否由短線交易轉為中長期持有。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。