發表

發表

我的網誌

我的網誌

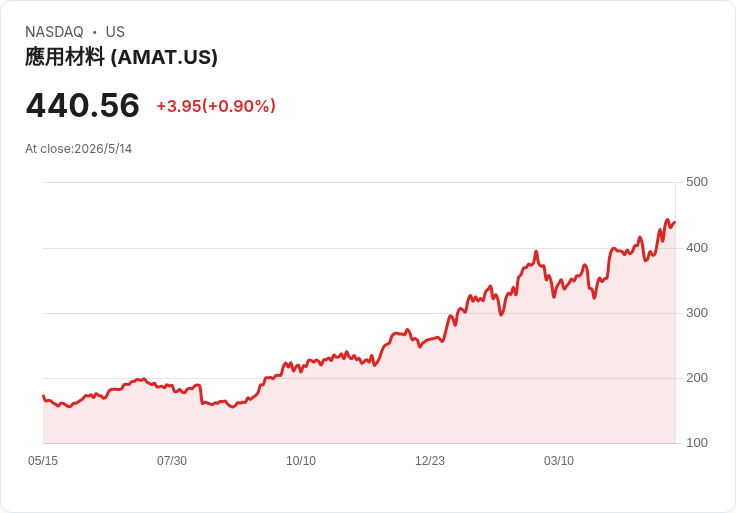

Q2營收7.91B、EPS 2.86,上修2026半導體裝置成長動能並看好先進封裝。

應用材料(Applied Materials)在2026財年第二季交出創紀錄的營運表現,並將其2026年行業成長預期由先前的「超過20%」顯著上修為「超過30%」,同時發布第三季指引:營收8.95億美元(±5億)、非GAAP每股盈餘3.36美元(±0.20)。

開頭要點:公司此季創下歷史新高,管理層將成長論調明顯調高;市場焦點從清潔室節奏與WFE架構轉向執行可行性、產能與政策風險。

關鍵事實與資料: - Q2 營收為79.1億美元,季增13%、年增11%;非GAAP EPS 2.86美元。非GAAP毛利率達50%,營業利率擴張至32.1%。 - 事業別:半導體系統營收59.7億美元(創新高);DRAM營收17億美元,年增18%;應用全球服務(AGS)營收16.7億美元,年增17%。中國市場佔半導體系統+AGS合計收入的24%。 - 現金流:營運現金845M美元,自由現金流210M美元。 - Q3 指引:公司預期半導體系統營收約69億美元、AGS約17.5億美元、其他約3億美元;非GAAP毛利率小幅提升至約50.1%,營運費用約14.85億美元。 - 產品與併購:管理層提及計畫併購NEXX以強化面板級技術,並宣佈EPIC共同開發計畫,臺積電、Micron、三星與SK海力士為創始夥伴。公司也表示預期2026年先進封裝營收將成長超過50%。

分析與解讀: 管理層將全年裝置成長預估上修,主因為客戶開始重新配置或釋出潔淨室空間,以及更多提前的裝置交付需求與「8季滾動」能見度,顯示需求可見度與訂單節奏改善。混合比重(領先製程邏輯、DRAM、先進封裝)被視為利潤率與毛利率的推手。EPIC聯盟與NEXX併購意向,旨在補強面板與封裝領域佈局,進一步支撐長期成長。

替代觀點與管理回應: 分析師質疑成長能否持續、來自單位數或價格面,以及製程控制(PDC)市佔下滑與出口控管(如華為相關限制)風險。管理層在法說會上對此回應:價格面不作推測、長約價格機制維持、已將出口限制與供應鏈限制納入指引,且強調PDC(流程控制)將成為高成長業務之一。對於質疑,管理層以增加的客戶訂單、8季能見度以及混合與封裝成長來駁斥悲觀看法。

風險提示: 公司仍面臨潔淨室可用空間、供應鏈擴產速度、以及地緣政治與出口管制的不確定性;ICAPS(先進封裝元件)目前仍在消化階段,未來需等待利用率追上已裝機產能才能完全回升。

結論與展望(行動呼籲): Applied Materials 將Q2的強勁業績與上修展望解讀為需求回升與產品組合最佳化的證據,但能否持續取決於產能擴張速度、供應鏈落實與政策風險演變。建議投資人與業界觀察未來數季的訂單背書(book-to-bill、出貨時序)、併購整合進展與出口管制動向,以評估成長可持續性與毛利率維持情形。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。