我的網誌

我的網誌

【我們想讓你知道】

「借錢炒股,就是拿未來去冒險?」面對這個說法,肥羊的回應直截了當:「你說的『未來』是什麼?你有沒有試算過,借多少錢、買什麼股票、每個月付多少利息?弄清楚風險再批評也不遲。」

撰文:黃士育

在他的投資體系裡,借錢並非因為不夠謹慎,而恰恰是因為風險都弄清楚了。他以個人信貸與股票質押等管道借款,每一筆的利率、期限與還款壓力都在事前試算,確認股息足以覆蓋利息成本,再決定是否行動。

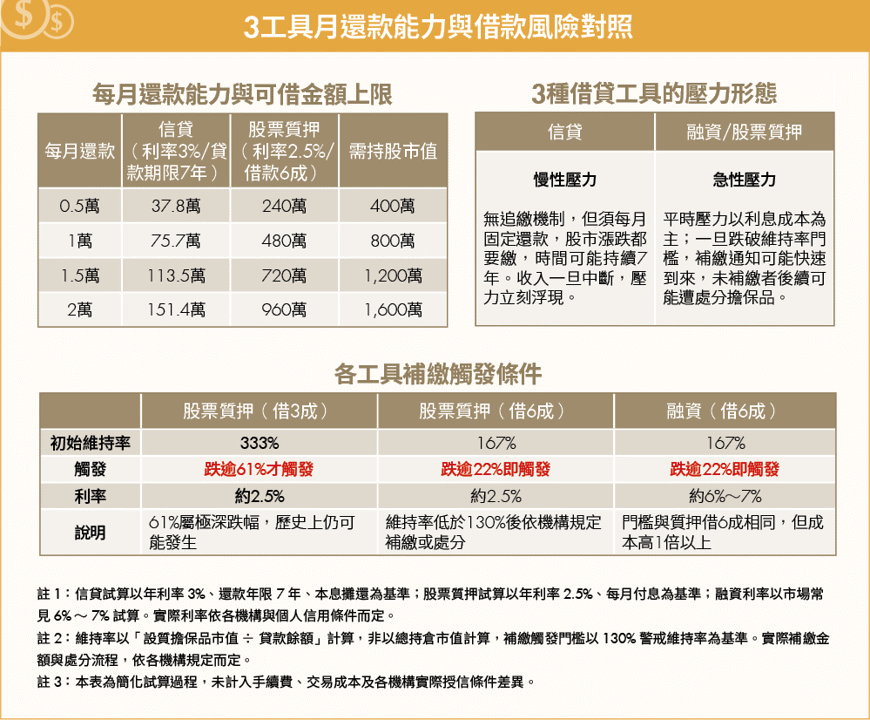

信貸伴隨每月還款壓力 融資有維持率風險

然而,許多投資人的問題並不在「敢不敢借」,而在於根本沒把不同工具的機制搞清楚,就貿然使用槓桿。信貸與融資,同樣是借錢買股,但運作方式、還款壓力、風險來源截然不同。若將兩者混淆,往往會讓人在錯誤的時機做出錯誤的決定。

銀行信貸是投資人憑個人信用向銀行借款,無須提供擔保品。借到的現金用途相對彈性,但依多數銀行約定,通常不得將資金用於加密貨幣等高風險用途;至於投入股市,則仍視個別銀行規範與申貸方案而定。還款方式通常為每月等額本利攤還,利率則依個人信用條件而定,從軍公教與醫護等優惠族群的2%~3%,到一般上班族的4%~8%,差距懸殊。

肥羊的建議是,借款利率不要超過3.5%,這是以他個人所得稅率回推的保守標準。一旦利息加上稅負超過股息殖利率,整個操作就從正現金流翻轉成「倒貼」。

融資則是向券商借錢買股票,以買進的股票本身作為擔保品,資金用途僅限於買賣股票,槓桿倍數固定。上市股票融資成數為6成,也就是自備4成即可操控2.5倍規模的股票部位。融資利率約6%~7%,明顯高於一般銀行信貸,但因為資金留在券商帳戶、擔保品清楚,追繳機制相對透明。

兩者最根本的差別,是壓力來的時間不同。信貸沒有維持率機制,銀行不會因為你的股票跌了就叫你補錢,但每個月的固定還款一期都不能少。融資則是平時沒有月付金壓力,但股價一旦跌過門檻,補繳通知馬上來,你必須在2個營業日內補足保證金或賣股。

用具體數字說明。假設股票從100元漲到120元,漲幅20%。若用100萬元自有資金買進,帳面獲利20萬元,報酬率剛好20%。若改用融資,自備40萬元、融資60萬元,同樣買進100萬元的股票,股票漲到120萬元,還掉融資60萬元、加計利息後,實際獲利的本金報酬率可接近50%。槓桿的放大效果,在上漲行情中顯而易見。

然而,換個方向,股票從100元跌到80元,跌幅同樣20%。自有資金投資者帳面虧損20萬元,仍有足夠時間等待行情反轉。融資投資者則面臨截然不同的處境:帳面股票市值跌至80萬元,扣掉融資60萬元與利息,自備款40萬元只剩下不到20萬元,虧損比例超過50%。若此時整戶維持率觸及130%的追繳線,還得在2個營業日內補足保證金,否則第3個營業日開盤就會遭強制斷頭。

融資放大報酬、虧損暴跌時恐遭強制斷頭

信貸的狀況略有不同。以借款100萬元、7年期、利率5%為例,每月固定還款約1萬4千元;股票跌了20%,帳面虧損20萬,但還款通知書照樣在月底寄來,不會因為你虧損就暫停。若此時收入不足以支付這個固定支出,便可能被迫在最差時機出場。

投資達人肌肉書僮提供了一個交易生涯裡的深刻觀察:很多人之所以在低點被迫賣股,不是因為對標的失去信心,而是因為自身的現金流扛不住了。

他自己的操作習慣,是設定融資維持率跌到150%就主動減碼,比法規要求的130%還嚴格,目的正是確保在真正壓力到來之前,保留足夠的緩衝空間。

評估可借貸金額 現金流與波動承受度皆是關鍵

那麼,該如何評估自己能借多少信貸呢?肥羊的計算方式很實際:先弄清楚你每個月能「擠出」多少錢,也就是自身可動用的現金,再往回推可以負擔的借款金額。

假設某位上班族每月能固定拿出1萬元來還款,他約可負擔77萬元的信貸額度(以年利率2.4%、還款年限7年計算)。即使配息縮水、甚至歸零,月付金壓力仍在他可以承受的範圍內。

不過,月付金只是其中一面。另一面是行情下跌時,壓力會從哪裡來。選擇信貸的人,每個月固定還款,股市漲跌都不會暫停;萬一工作不穩定、收入縮水,這筆固定支出就可能逼你在最差的時機賣股。

選擇融資的人,平時沒有月付金,但股價一旦跌過維持率門檻,補繳通知馬上到,你必須在兩個營業日內補錢,否則券商開盤強制賣出。兩種工具的壓力節奏不同,但都是真實的。評估能借多少之前,先想清楚自己在哪一種壓力下更容易失控。

肌肉書僮則從另一個方向點出風險邊界:沒有穩定工作收入的人不適合開槓桿,沒有時間盯盤的人不適合開融資,尤其是信用條件差、只能借到6%以上利率的人,借款成本早已吃掉大部分潛在報酬,還不如直接投入現股。

借錢買股,考驗的是對自身財務的掌控程度。若是信貸,每月的還款通知書就是你的壓力測試;若是融資,維持率就是你的警鐘。真正需要事前想清楚的,是在市場連跌兩個月、現金流最緊的那段時間,你是否仍有足夠的緩衝,讓自己有資格等待行情回升。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年5月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌