我的網誌

我的網誌

Q1營收與AFFO大幅上升,MTA回收機制與數位化投資成關鍵。

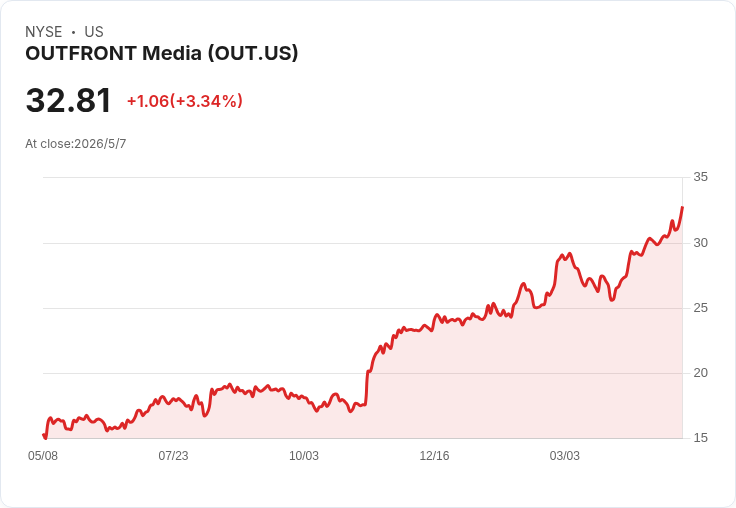

開場引人注意:Outfront Media(OUT)公佈2026年第一季財報,合併營收年增10%、合併調整後營運利益(adjusted OIBDA)年增56、約1億美元,AFFO較去年翻倍至6100萬美元。公司強調是靠捷運(transit)與看板(billboard)雙引擎成長,以及策略性數位化與商務執行力推動。

背景說明:Outfront的營收動能來自兩大業務線。捷運業務成長22%,其中紐約地鐵(MTA)成長逾26%,數位捷運收入年增逾26、約4500萬美元。看板業務整體年增7.1%,但第一季包含約1350萬美元的合併性看板收入,且報告期間仍含一項已決定退出的洛杉磯低利契約,使比較口徑需調整:若剔除這兩項因素,看板實際成長約逾4%,數位看板剔除後成長可達逾10%。

要旨與事實資料: - 合併營收:年增10%。 - 看板:報告基礎年增7.1%;剔除一次性合併收入與已退出LA契約則約4%成長。看板產出收益(yield)年增11%,達每月約2.9千美元;剔除合併項則約6.5%成長。靜態看板報告漲7.6%,數位看板報告漲6.1%。 - 捷運:年增22%;數位捷運年增逾26%;商業團隊營收年增35%。 - 數位化:合併數位營收年增11%,佔總營收約三分之一;程式化與自動化數位銷售年增近40%,佔數位營收比重由16%升至20%。 - 營業面:Q1資本支出約2400萬美元(含約700萬維護性支出),全年資本支出預估約9000萬美元,計畫全年轉換約125座看板為數位。 - 資金面:承諾流動性逾7億美元(含7000萬現金、約5億可用信貸、1.5億應收帳回籠),淨槓桿降至4.3倍,董事會維持6/30每股現金股利0.30美元。 - 指引:以目前營收趨勢與投資,2026全年AFFO預期較2025年(338M美元)成長中雙位數(mid-teens)。Q2展望:整體營收增速將加速至逾10%,預期捷運成長約30%、看板為中個位數,並受2026年世界盃(FIFA)主場效應助益,但同時受到出口洛杉磯低利契約造成的比較基期影響。

深入分析與評論: Outfront正在加速從傳統戶外媒體向「現實世界(IRL)數位化媒體」轉型:新品牌定位、技術投資(CRM、AdQuick合作)、招募資深數位銷售領導人(提升程式化、資料與衡量能力),以及持續將靜態版位轉換為數位版位。MTA合約的收入分享(70% revenue share 與MAG基準)一旦年度收入超過MAG,該差額將以減少公司對MTA的可回收投資帳面金額方式處理(非現金支付),短期不會影響調整後OIBDA或淨利,但將改善營運現金流與淨營運資金錶現,長期提高現金回收能力。

替代觀點與駁斥: - 憂慮A:退出洛杉磯低利契約會減少看板收入穩定性。回應:公司已說明該契約是邊際利潤薄弱項,退出後雖短期減少營收,但提升整體利潤率與未來收益品質,且公司現金與槓桿水準足以支援成長與收購機會。 - 憂慮B:世界盃等大型事件帶來的需求具季節性與一次性特性。回應:公司指出不僅是大型賽事的短期需求,還有程式化銷售與廣告主將數位預算延伸到實體環境的長期結構性趨勢,且大量國際品牌正被吸引使用Outfront的實體版位做品牌與體驗行銷。 - 憂慮C:衡量與計量(measurement)落後影響買方決策。回應:Outfront已與AWS、AdQuick等合作,並招聘具程式化與資料專長高階主管,正積極改善衡量能力,且程式化收入佔比顯著提升,顯示市場接受度提高。

結論與未來展望/行動建議: Outfront在Q1呈現營收與獲利雙向加速,關鍵動力來自數位化轉換、MTA回收機制回正、以及程式化、企業商務轉型。未來關鍵觀察指標包括:1) MTA季度性回收與第3、4季帳務呈現的影響;2) 數位看板與捷運數位收入佔比、程式化銷售成長速度;3) 公司數位化資本支出落地(轉換125座看板進度)及其對OIBDA的放大效果;4) 大型活動(世界盃)短中期的實際化收益與是否能持續吸引長期廣告主。建議市場關注公司在接下來財報揭露中對程式化比重、MTA回收金額、以及Q3/Q4收入分享實際認列的說明,以評估成長的可持續性與現金流改善幅度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。