我的網誌

我的網誌

Q1獲利成長近25–27%,勝率高,但巨頭集中、估值與長債利率上升刻畫出風險。

標普500本季財報表現亮眼,勝率與獲利成長創近20年一流水準,卻伴隨結構性風險,投資人不得不重新評估「好就是底」的預設。

背景與事實:Deutsche Bank 指出,指數成分公司整體獲利成長接近25%,FactSet 截至五月初統計顯示,約84%公司獲利優於預期、81%營收超預期,且第一季獲利成長追蹤值約27%。與以往不同的是,分析師不僅未普遍下修,反而上修對 2026、2027 年的盈餘預估(Bank of America、Goldman Sachs 資料顯示),且有約45%發出指引的公司高於共識,顯示當前財報週期不只是「低標被清除」,而是整體預期被抬高。

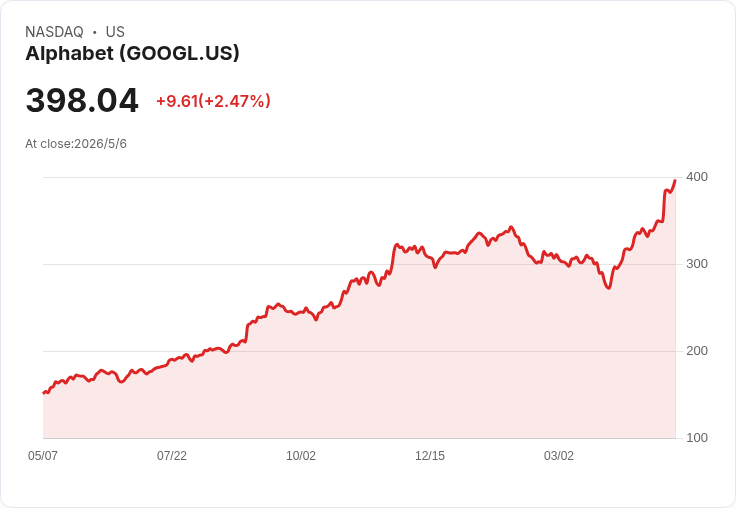

關鍵疑慮:指數層面的好成績高度仰賴少數巨頭。FactSet 指出,Alphabet、Amazon、Meta 近期貢獻了過去一週指數獲利增幅的71%,Goldman 的圖表也顯示指數總體成長與典型個股之間的落差擴大,意味少數權重股可顛覆整體敘事。此外,市場對「好」的要求提高:打敗預期的股價平均上漲約1.2%,但未達預期者下跌約4.2%,遠大於過去平均的下跌幅度,代表懲罰性回應更為強烈。

估值與利率風險:雖然預估未來12個月每股盈餘(forward EPS)自3月底上修約4%,但指數價格已上漲逾10%,價格跑贏獲利;同時,30年期美債殖利率回升至5%上方,增加了對高本益比資產的壓力。當長期利率成為「門檻」,投資人續給予溢價的空間將受限。

替代觀點與反駁:樂觀者會指出廣泛的產業成長(11大類股預計同步成長)與分析師上修,是經濟基本面改善的證據;但反駁在於,若未來上修停滯或巨頭獲利出現回落,指數表現可能迅速從「強」轉為「高預期」,投資回報便取決於能否持續推高未來盈餘預估,而非僅僅一季的超預期。

結論與展望:目前財報季提供正面訊號,但已逐步成為市場的「新常態」預期,重點移向:能否延續上修動能、獲利成長能否擴大至更多中等市值公司、以及利率能否維持在有利估值的區間。投資人應檢視個股收益的廣度(median vs. index)、公司指引與利率敏感度,避免單憑指數表象而忽略巨頭集中與估值回撥風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。